L’essentiel à retenir : le premier versement de la 13ème rente AVS sera crédité automatiquement en décembre 2026. Cette mesure historique renforce le pouvoir d’achat en octroyant un supplément annuel équivalent à 8,33 % de la rente de vieillesse, sans la moindre démarche administrative.

Vous demandez-vous quand et comment sera versée votre 13ème rente AVS pour sécuriser votre pouvoir d’achat en 2026 ? Ce guide technique détaille le calendrier officiel, les règles de calcul précises et les conditions d’éligibilité pour les résidents comme pour les frontaliers. Découvrez les mécanismes exacts de ce supplément annuel et nos conseils d’experts pour l’intégrer efficacement à votre stratégie patrimoniale globale.

- Modalités de versement de la 13ème rente AVS en 2026

- Montants et règles de calcul du supplément annuel

- Bénéficiaires éligibles et prestations exclues du dispositif

- Enjeux fiscaux et optimisation pour les retraités frontaliers

Modalités de versement de la 13ème rente AVS en 2026

Après des mois de débats intenses, le calendrier se précise enfin pour cette mesure historique votée par le peuple suisse, apportant une clarté bienvenue sur les échéances à venir.

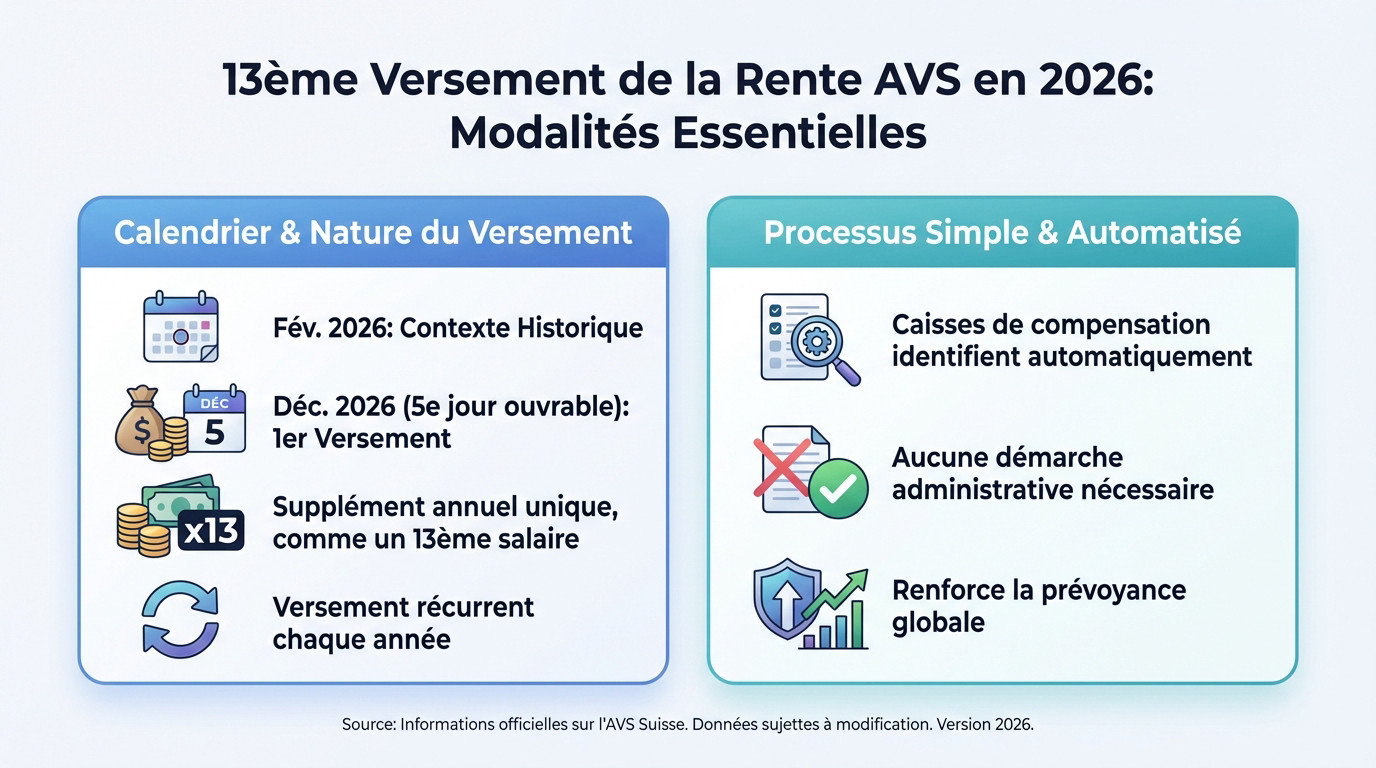

Calendrier officiel du premier paiement en décembre

Le cadre est fixé depuis le 1er février 2026 pour cette échéance majeure. Le versement effectif interviendra le cinquième jour ouvrable de décembre 2026. C’est une date clé attendue pour votre budget.

Ce paiement prend la forme d’un versement unique et distinct. Il agit exactement comme un treizième salaire pour les retraités éligibles. Vous recevez ce supplément en une seule fois. Le montant s’ajoute simplement à votre rente ordinaire de décembre.

Ce montant sera versé chaque année à la même période. Il vise à soutenir durablement votre pouvoir d’achat.

Automatisation complète sans démarche administrative

Les caisses de compensation identifient automatiquement les bénéficiaires concernés. Elles gèrent tout le processus sans intervention. Le système détecte directement les ayants droit.

Il est inutile de contacter l’administration pour toucher ce droit légitime. Vous n’avez aucun formulaire complexe à remplir. Tout se règle sans paperasse fastidieuse.

Cette mesure renforce la prévoyance globale des retraités suisses. Pour aller plus loin, consultez notre guide Prévoyance trois piliers : sécurisez votre retraite en 2026. C’est une stratégie complémentaire essentielle.

Montants et règles de calcul du supplément annuel

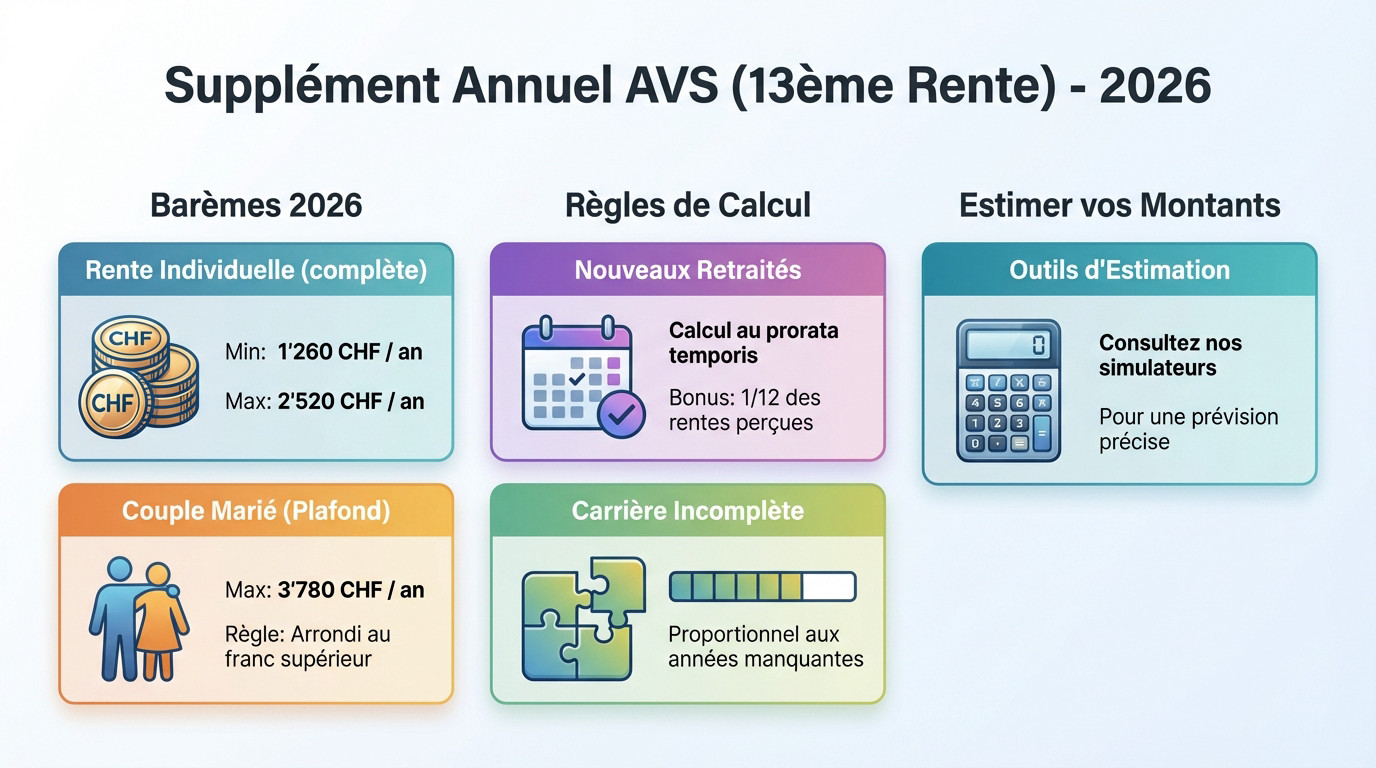

Barèmes 2026 entre rente minimale et maximale

Pour une carrière complète, les détails sur la 13ème rente AVS en Suisse pour 2026 sont arrêtés. La rente minimale s’élève à 1 260 CHF et la maximale à 2 520 CHF.

Le cas des couples mariés impose un plafond strict fixé à 3 780 CHF, avec une règle d’arrondi systématique au franc supérieur pour simplifier les calculs.

Visualisez le bonus de décembre selon votre situation grâce à ce tableau récapitulatif des seuils :

| Type de rente | Montant mensuel minimal | Montant mensuel maximal | Montant de la 13ème rente (max) |

|---|---|---|---|

| Individuelle | 1 260 CHF | 2 520 CHF | 2 520 CHF |

| Couple marié | 2 520 CHF | 3 780 CHF | 3 780 CHF |

| Plafond AVS | – | 3 780 CHF | 3 780 CHF |

Application du prorata pour les nouveaux retraités

Le mécanisme repose sur un calcul au prorata temporis. Pour ceux partant à la retraite en cours d’année, le bonus correspond à un douzième des rentes perçues.

Attention à l’impact des lacunes de cotisation. Si votre parcours AVS est incomplet, le montant final en décembre sera réduit proportionnellement à vos années manquantes.

Pour anticiper, consultez nos Simulateurs et Calculatrices pour Votre Retraite et Prévoyance pour aider à estimer ces montants.

Bénéficiaires éligibles et prestations exclues du dispositif

Distinction entre rente de vieillesse et autres prestations

Soyons clairs sur les détails de la 13ème rente AVS 2026 : seule la rente de vieillesse y donne droit. Les bénéficiaires de l’AI ou des rentes de survivants sont malheureusement exclus du dispositif.

Ne comptez pas non plus sur les bonus liés à la réforme de l’âge de la retraite. Les suppléments AVS 21 ne sont pas pris en compte dans ce calcul annuel.

Voici les prestations qui ne permettent pas de toucher ce supplément :

- Rentes exclues : Assurance-invalidité (AI)

- Rentes de survivants

- Rentes d’orphelins

- Rentes pour enfants

Maintien intégral des prestations complémentaires

Vous craignez pour vos aides actuelles ? Le gouvernement a adapté les textes législatifs pour garantir que ce bonus n’entraîne aucune baisse des prestations complémentaires (PC). Votre sécurité financière reste donc intacte malgré ce nouvel apport.

Ce treizième versement est totalement ignoré lors du calcul des revenus déterminants pour l’octroi des aides sociales helvétiques. C’est une neutralité fiscale bienvenue.

L’objectif est simple : que l’entier de la somme reste dans le porte-monnaie du retraité modeste.

Enjeux fiscaux et optimisation pour les retraités frontaliers

Pour les résidents français, cette bouffée d’oxygène financière s’accompagne de quelques subtilités administratives et fiscales de l’autre côté de la frontière.

Gestion du risque de change et fiscalité française

Au-delà des détails sur la 13ème rente AVS en Suisse pour 2026, son calendrier, les montants, l’éligibilité et les implications, notamment pour les frontaliers, le risque de change est réel. Ce versement unique en décembre vous expose à la volatilité du CHF/EUR. Une baisse du cours peut réduire significativement votre pouvoir d’achat réel une fois converti.

L’administration fiscale française ne manquera pas sa part. Ce revenu supplémentaire gonfle votre assiette imposable, risquant de vous propulser dans une tranche supérieure. De plus, les prélèvements sociaux comme la CSG et la CRDS viendront mécaniquement réduire le bénéfice net de cette opération.

Une précaution technique s’impose : vérifiez vos coordonnées bancaires internationales (IBAN) auprès de votre caisse de compensation. Le moindre écart bloquera l’automatisation du paiement, entraînant des rejets frustrants.

Stratégies de prévoyance et bilan patrimonial personnalisé

Ne laissez pas la complexité éroder vos gains. Le cabinet Investissement suisse, situé Rue Kléberg 14 à Genève, vous aide à transformer cette donne en levier de croissance. Nous analysons votre situation globale pour intégrer intelligemment ce flux financier à votre patrimoine.

Plutôt que de consommer immédiatement, faites preuve de stratégie. Réinjecter ce surplus dans un 3ème pilier permet de neutraliser le frottement fiscal tout en sécurisant votre avenir. Vous transformez ainsi une rentrée ponctuelle en une sécurité durable.

N’attendez pas que la fiscalité décide pour vous. Prenez rendez-vous avec un de nos conseillers « 3 ème pilier » pour un bilan patrimonial complet et une optimisation sur mesure.

Cette 13ème rente AVS constitue un levier historique pour votre pouvoir d’achat dès décembre 2026. Toutefois, ce revenu supplémentaire exige une gestion fiscale rigoureuse pour éviter toute surprise. Ne laissez pas l’improvisation dicter votre avenir financier. Sollicitez nos spécialistes dès aujourd’hui pour transformer cette opportunité en une stratégie patrimoniale pérenne et sécurisée.