L’essentiel à retenir : la Suisse s’impose comme un aimant à capitaux en 2025 avec une croissance des projets étrangers de 24,7 %, à rebours de la tendance européenne. Cette stabilité offre un cadre sécurisant pour l’investisseur, à condition de naviguer habilement entre les disparités fiscales cantonales et les restrictions de la Lex Koller pour optimiser le rendement.

Face aux incertitudes qui pèsent sur l’économie européenne, identifier un environnement stable pour sécuriser et développer son patrimoine devient une priorité absolue pour tout investisseur. L’attractivité investissement suisse 2025 illustre parfaitement ce statut de valeur refuge, avec une croissance des projets étrangers qui contraste nettement avec le ralentissement observé sur le reste du continent. Cette analyse vous présente les fondamentaux de cette résilience, propose des stratégies d’allocation adaptées à votre capital et explicite le cadre réglementaire, notamment la Lex Koller, pour vous permettre d’agir en toute connaissance de cause.

- La Suisse, un aimant à capitaux en 2025 : les chiffres parlent

- Investir en Suisse : des stratégies pour chaque portefeuille

- Le casse-tête réglementaire pour les non-résidents

- Fiscalité suisse : un labyrinthe cantonal à maîtriser

- Se faire accompagner : la clé pour réussir son investissement

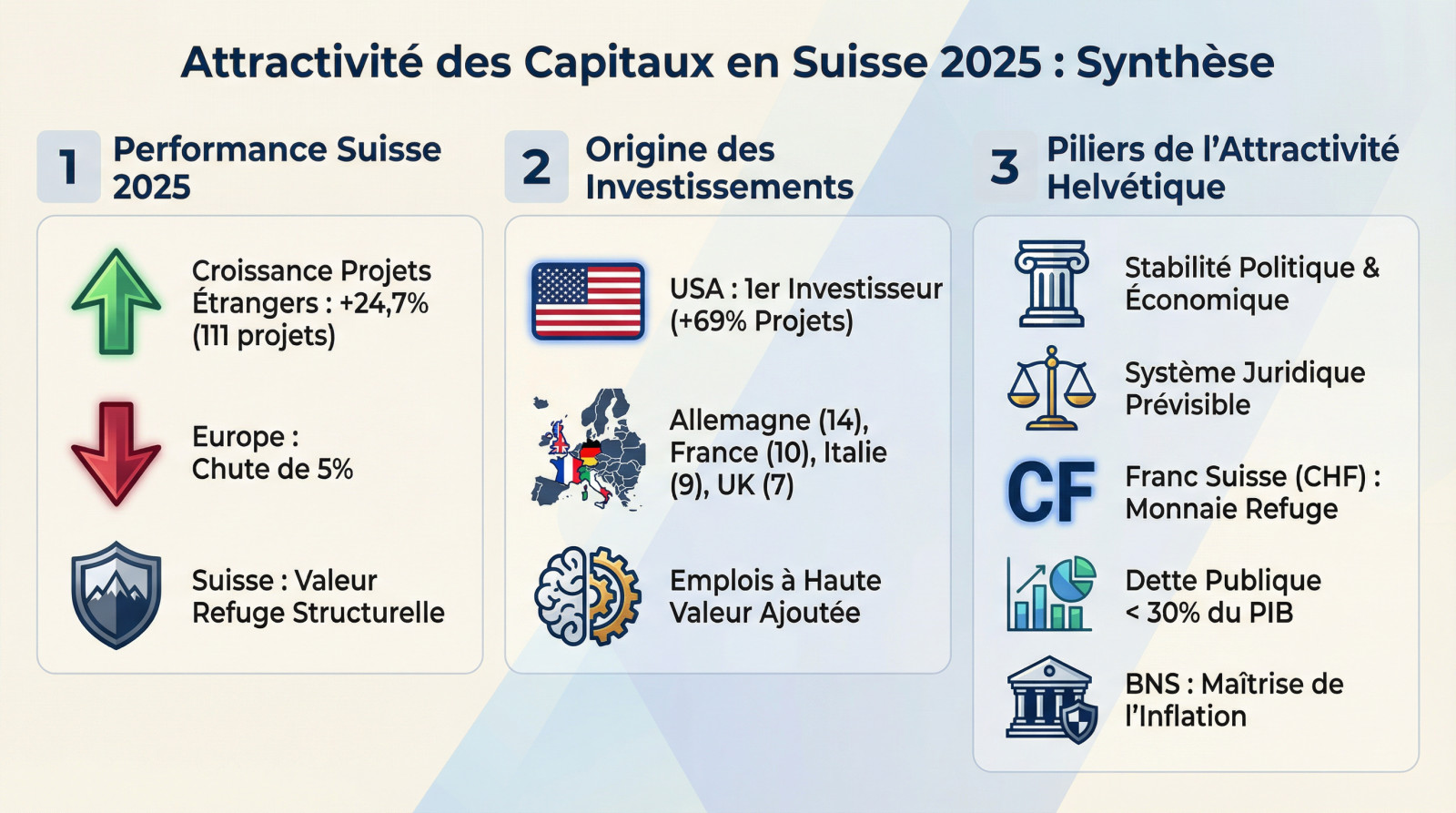

La Suisse, un aimant à capitaux en 2025 : les chiffres parlent

À contre-courant de l’Europe, la Suisse affiche une croissance insolente

Pendant que ses voisins marquent le pas, la confédération accélère brutalement. En 2025, le pays enregistre une croissance de 24,7% des projets étrangers, soit 111 initiatives concrètes, un chiffre qui claque face à la chute de 5% observée en Europe.

Ce n’est pas un hasard statistique, mais le résultat d’une mécanique de précision. Cette performance valide une attractivité structurelle qui rassure immédiatement les investisseurs quand l’incertitude tétanise les autres marchés.

Ces résultats confirment sans ambiguïté le statut de valeur refuge de la Suisse. C’est un fait, pas une opinion.

Les États-Unis en tête, suivis par les voisins européens

La carte des flux financiers se redessine clairement avec les États-Unis comme premier investisseur, affichant une augmentation massive de 69% de leurs projets. L’Europe suit la cadence avec l’Allemagne (14), la France (10), l’Italie (9) et le Royaume-Uni (7).

Pour les firmes américaines, la Suisse demeure la porte d’entrée la plus stable vers le marché européen. Les voisins y voient une sécurité évidente, privilégiant des projets générant des emplois à haute valeur ajoutée.

Les fondations de la forteresse helvétique

Cette résilience s’appuie sur la stabilité politique et économique légendaire du pays. Les capitaux affluent vers un système juridique prévisible où les règles du jeu ne changent pas en cours de route.

Le franc suisse (CHF) joue son rôle de monnaie refuge à la perfection. De plus, le faible endettement public, qui reste inférieur à 30% du PIB, offre une solidité financière introuvable ailleurs.

Enfin, la maîtrise de l’inflation par la Banque Nationale Suisse (BNS) constitue un argument massue. Pour les investisseurs soucieux de préserver la valeur réelle de leur capital, c’est décisif.

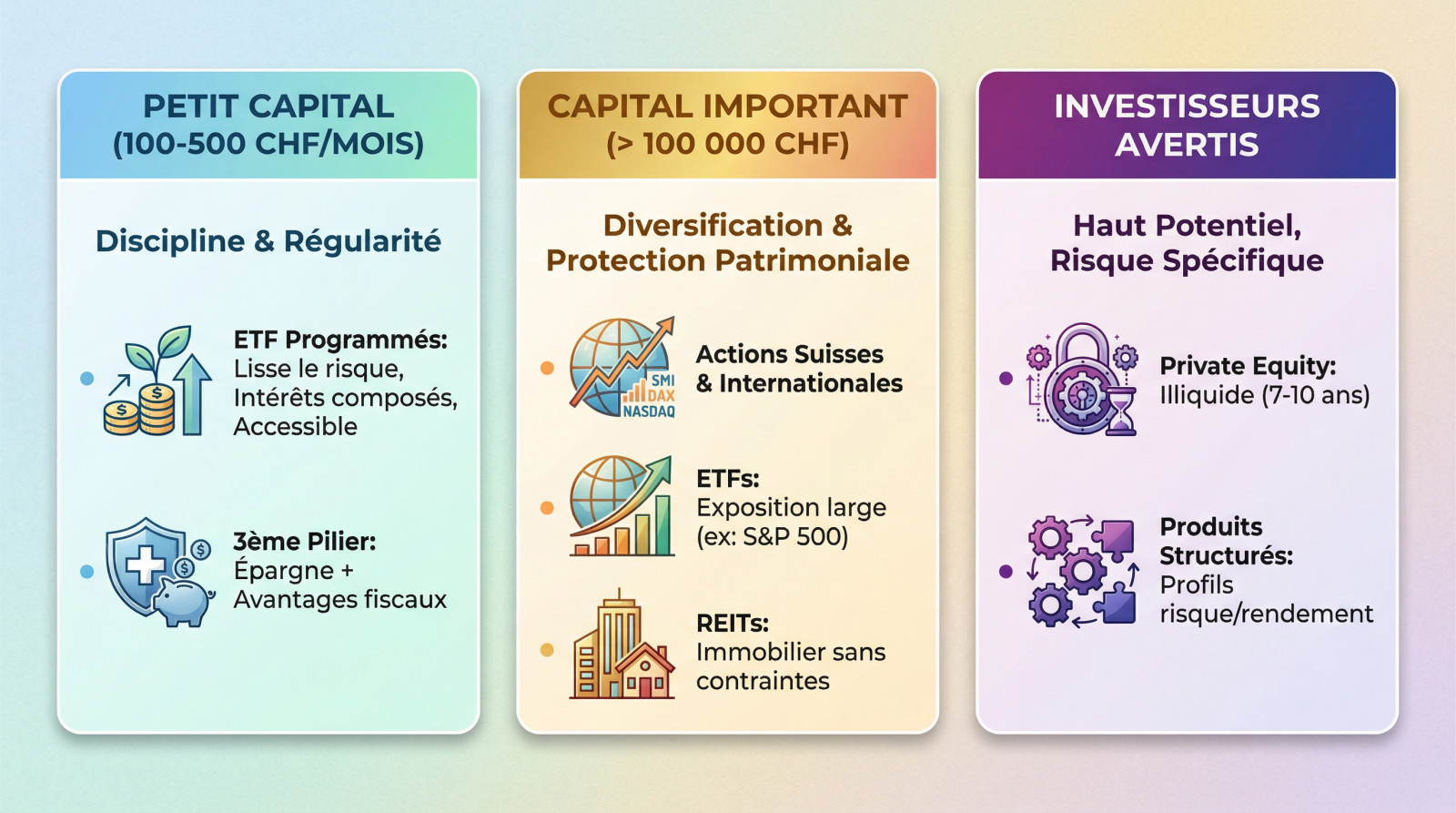

Investir en Suisse : des stratégies pour chaque portefeuille

Maintenant que les bases sont posées, voyons concrètement comment vous pouvez prendre part à cette dynamique, que vous ayez 100 CHF ou 1 million à placer.

Démarrer avec un petit capital : la discipline paie

Pas besoin d’être riche pour débuter. Avec un budget de 100 à 500 CHF par mois, vous construisez sur la durée. Ici, la régularité prime sur le timing pour réussir.

Optez pour des plans d’investissement programmés en ETF pour lisser votre risque. C’est une porte d’entrée simple et efficace aux marchés sans y passer vos nuits.

Ne négligez pas le 3ème pilier, qui combine épargne et avantages fiscaux. Trouvez toutes les réponses sur le pilier 3a pour maximiser cet outil souvent sous-estimé.

- Lissage mécanique du risque d’entrée sur les marchés.

- Bénéfice des intérêts composés sur le long terme.

- Accessibilité immédiate avec de faibles montants.

Gérer un capital important : la diversification est reine

Avec plus de 100 000 CHF, la priorité change. Il faut une structuration patrimoniale solide pour protéger et faire croître activement votre capital, au-delà de la simple épargne.

La diversification est clé : mixez actions suisses et internationales via des ETF (voir notre guide complet sur le S&P 500) et intégrez des REITs pour capter le dynamisme immobilier sans les contraintes de gestion.

Pour les investisseurs avertis : le pari du non-coté

Pour les investisseurs expérimentés, le Private Equity offre un haut potentiel de rendement. C’est une option puissante pour ceux qui acceptent de bloquer leur capital.

Attention, l’investissement est illiquide sur 7 à 10 ans. Les produits structurés constituent une alternative pour des profils de risque spécifiques, mais exigent une expertise certaine.

Le casse-tête réglementaire pour les non-résidents

Mais attention, l’argent ne suffit pas. Investir en Suisse, surtout dans l’immobilier, implique de comprendre un cadre réglementaire bien particulier.

La Lex Koller : le principal obstacle à l’achat immobilier

La Lex Koller, ou LFAIE, constitue un frein fédéral massif à l’acquisition d’immeubles par des personnes à l’étranger. Son unique objectif est d’empêcher une mainmise étrangère sur le sol suisse.

Concrètement, l’achat d’une résidence principale est quasi impossible pour un non-résident. Pour une résidence secondaire, l’accès reste très limité avec des quotas stricts et des surfaces maximales de 200 m² habitables pour 1000 m² de terrain.

Sachez que chaque cas est examiné individuellement par l’autorité cantonale compétente. Il n’existe aucune validation automatique, ce qui ajoute une lourde couche de complexité administrative.

Les exceptions à connaître : immobilier commercial et permis de séjour

Une exception majeure existe pourtant : la Lex Koller ne s’applique pas à l’immobilier commercial. C’est une information capitale si vous visez des bureaux ou des locaux industriels.

L’impact de votre statut de résidence est immédiat : un détenteur de permis C est assimilé à un Suisse pour l’achat. Avec un permis B (UE/AELE), vous pouvez acquérir votre résidence principale sans autorisation.

Pour d’autres titres de séjour, comme le Permis L, les règles deviennent nettement plus strictes. Votre statut de résidence constitue donc le tout premier point à vérifier.

Fiscalité suisse : un labyrinthe cantonal à maîtriser

Si vous pensez avoir franchi l’obstacle réglementaire, attendez de voir la fiscalité. C’est là que les choses se corsent vraiment.

26 cantons, 26 systèmes fiscaux : le principe de base

Oubliez l’idée d’une fiscalité unique : la Suisse impose 26 fiscalités cantonales distinctes. C’est le cœur du fédéralisme, mais une source de confusion majeure pour les non-initiés.

Le forfait fiscal reste une option pour les grandes fortunes étrangères. Ce système taxe la dépense, pas le revenu, bien qu’il ne soit pas accessible à tous.

Vérifiez impérativement les conventions fiscales bilatérales. Elles sont indispensables pour éviter la double imposition de vos actifs internationaux.

Impôt sur la fortune, dividendes : le grand écart cantonal

Les disparités sont brutales d’une région à l’autre. L’impôt sur la fortune illustre parfaitement ces écarts parfois abyssaux.

Le tableau ci-dessous révèle l’impact violent de la localisation sur votre rentabilité. Quelques kilomètres suffisent pour transformer la pression fiscale sur votre capital.

| Canton | Taux indicatif max. impôt fortune | Application Lex Koller (Immobilier résidentiel) |

|---|---|---|

| Genève | ~0,65% | Très stricte |

| Schwyz | 0% | Souple |

| Zoug | ~0,07% | Très stricte |

| Valais | ~0,4% | Souple (dans les zones touristiques désignées) |

L’application de la Lex Koller : une géographie variable

La Lex Koller est fédérale, mais son application est locale. Des cantons comme Schwyz ou le Valais (dans certaines zones) appliquent ces règles avec une souplesse bienvenue.

À l’inverse, Genève et Zurich verrouillent le marché. Le choix du canton est donc le facteur décisif qui conditionne la réussite.

Se faire accompagner : la clé pour réussir son investissement

Face à ce mille-feuille réglementaire et fiscal, tenter l’aventure seul est un pari risqué. C’est là qu’un accompagnement ciblé prend tout son sens.

Pourquoi un expert local fait toute la différence

Gérer seul les 26 régimes fiscaux suisses ? Mauvaise idée. Un expert local maîtrise les usages tacites et les subtilités culturelles, bien au-delà de la simple loi. C’est une nécessité absolue.

Sans ce guide, vous risquez des erreurs coûteuses. Un conseiller chevronné anticipe les blocages pour sécuriser votre capital et transformer la complexité helvétique en levier de rentabilité.

- Traduction du jargon administratif et fiscal.

- Accès à un réseau local (notaires, avocats, banques).

- Aide à la structuration pour une fiscalité adoucie.

- Vision objective et défense de vos intérêts.

Construire une stratégie sur mesure, loin des conseils génériques

Oubliez les solutions « prêt-à-porter ». Votre profil de risque et vos objectifs dictent une approche unique. Une stratégie gagnante doit coller à votre réalité financière, pas à celle du voisin.

Un partenaire fiable, comme un expert en gestion de fortune, décortiquera vos besoins pour bâtir un plan personnalisé. Savoir comment sélectionner le bon conseiller financier est donc l’étape décisive.

Un bilan patrimonial pour y voir clair

Avant de foncer, sachez d’où vous partez. La première étape logique reste de faire un état des lieux précis.

Ne laissez pas le flou dominer. Je vous invite à prendre rendez-vous avec un conseiller de 3ème Pilier pour un bilan patrimonial complet. C’est le point de départ indispensable pour réussir.

Investir en Suisse en 2025 offre des perspectives solides, confirmant son statut de valeur refuge. Si les opportunités existent pour chaque budget, la réussite dépend d’une bonne maîtrise des règles fiscales et juridiques. Pour naviguer sereinement dans ce cadre complexe, s’entourer d’experts locaux reste votre meilleur atout.