Ce qu’il faut retenir : l’imposition dépend du canton de travail, tandis que le droit d’option pour l’assurance maladie exige une décision définitive sous trois mois. Anticiper ces choix et maîtriser les trois piliers de retraite permet d’optimiser sa fiscalité et de sécuriser durablement son patrimoine face aux spécificités transfrontalières.

Le statut de frontalier franco suisse offre des avantages financiers indéniables, mais il impose aussi une gestion administrative rigoureuse où la moindre erreur peut coûter cher. Ce dossier détaille les règles spécifiques de la fiscalité cantonale, le fonctionnement du droit d’option pour l’assurance maladie et l’optimisation indispensable des trois piliers. Vous maîtriserez ainsi toutes les subtilités pour sécuriser durablement votre patrimoine et votre couverture sociale de part et d’autre de la frontière.

- Fiscalité du frontalier : le guide pour ne pas vous tromper

- Assurance maladie : un choix unique et définitif

- Préparer sa retraite : les trois piliers suisses à maîtriser

Fiscalité du frontalier : le guide pour ne pas vous tromper

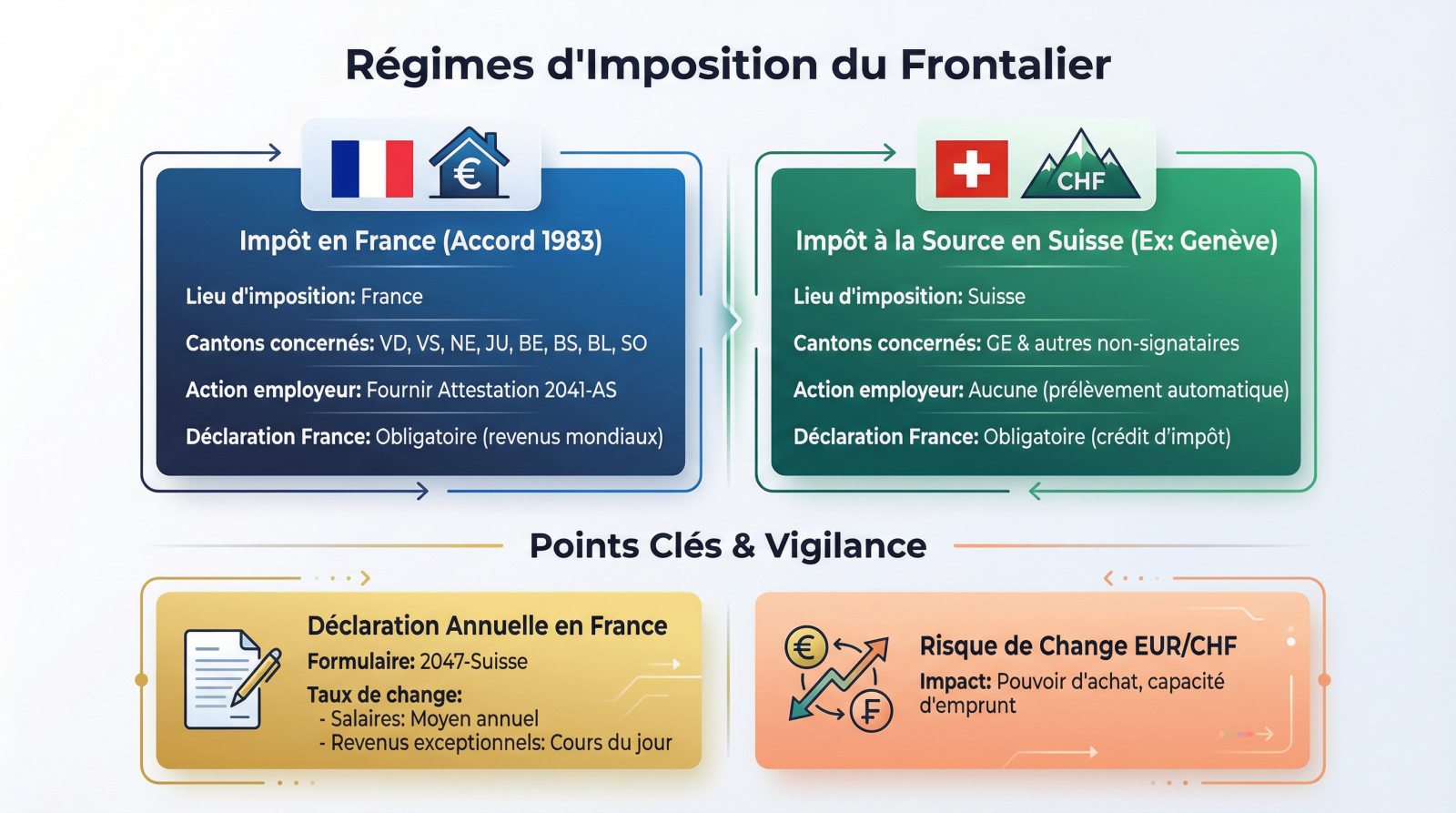

Impôt à la source ou en France : le canton décide pour vous

Votre imposition dépend strictement du canton : paiement en France ou prélèvement à la source suisse.

Dans les huit cantons de l’accord de 1983, l’impôt se règle en France. Fournissez l’attestation 2041-AS pour éviter le prélèvement suisse.

À Genève, l’impôt est pris à la source. La déclaration française reste requise pour obtenir le crédit d’impôt et éviter la double taxation.

| Caractéristique | Impôt en France (Accord 1983) | Impôt à la source (ex: Genève) |

|---|---|---|

| Lieu d’imposition | France | Suisse |

| Cantons concernés | Vaud, Valais, Neuchâtel, Jura, Berne, Bâle-Ville, Bâle-Campagne, Soleure | Genève et non-signataires |

| Formalité employeur | Attestation 2041-AS | Aucune |

| Déclaration France | Obligatoire | Obligatoire (crédit d’impôt) |

Déclaration et risque de change : les points de vigilance

La déclaration via le formulaire 2047-Suisse est impérative. Le taux moyen annuel vaut pour les salaires, le cours du jour pour les revenus exceptionnels.

Surveillez le risque de change. La volatilité entre l’euro et le franc suisse impacte votre pouvoir d’achat et votre capacité d’emprunt.

Une fois la question fiscale éclaircie, un autre choix majeur vous attend, et celui-ci est sans retour.

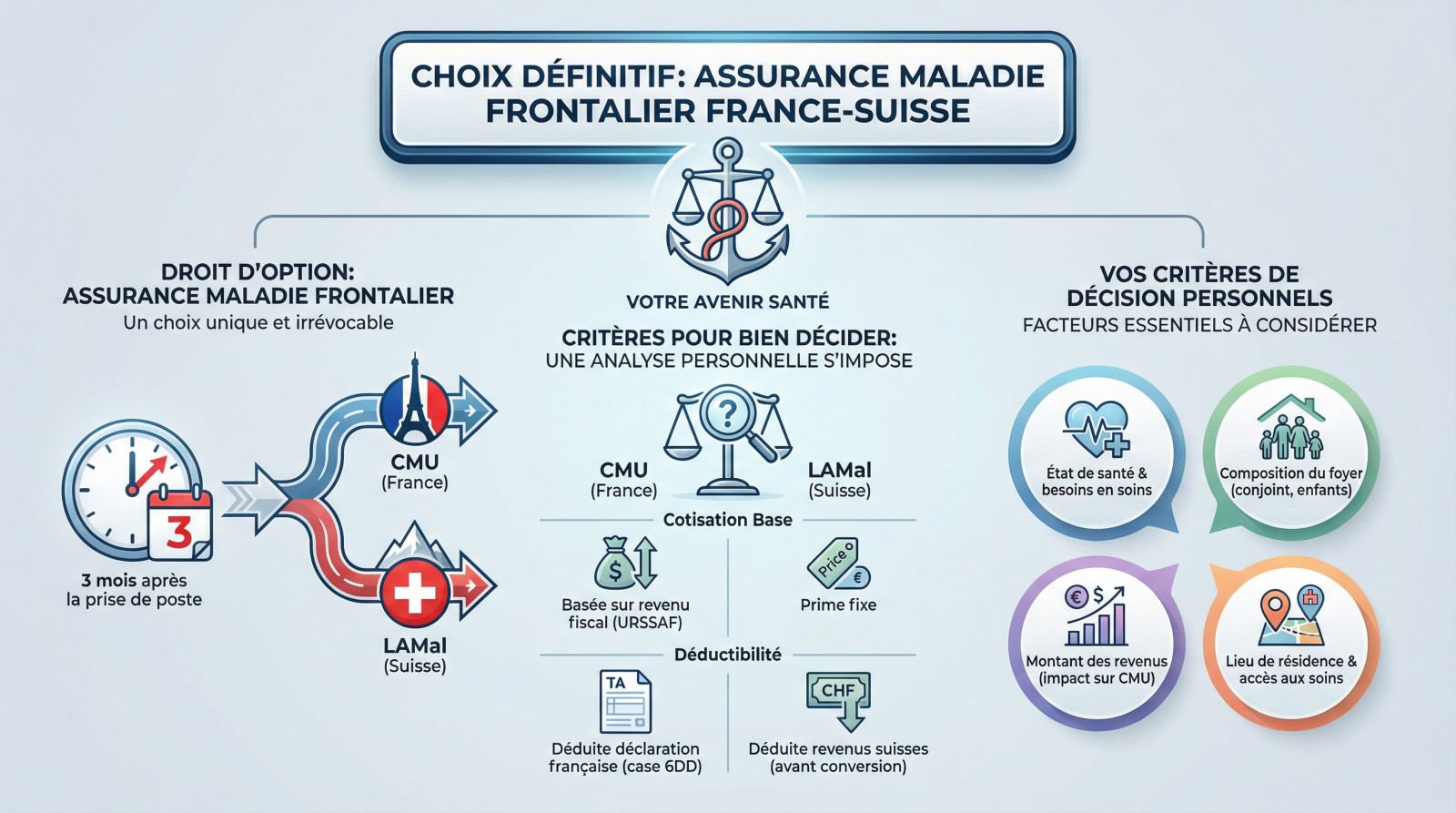

Assurance maladie : un choix unique et définitif

Le droit d’option : 3 mois pour choisir, une vie pour assumer

Vous disposez de seulement trois mois après votre prise de poste pour exercer votre droit d’option. Ce choix est strict et irrévocable : une erreur ici vous suivra toute votre carrière. Vous devez trancher entre le système français (CMU/URSSAF) et le système suisse (LAMal).

CMU ou LAMal : les critères pour bien décider

Ne prenez pas cette décision à la légère. La différence fondamentale est financière : la cotisation CMU est indexée sur votre revenu fiscal, alors que la LAMal reste une prime forfaitaire fixe.

Vos critères de décision personnels :

- état de santé et vos besoins médicaux.

- La composition de votre foyer (conjoint, enfants).

- Le montant de vos revenus (un salaire élevé pénalise la CMU).

- Votre lieu de résidence et l’accès aux soins transfrontaliers.

Les cotisations sont déductibles, mais la mécanique diffère. La LAMal se déduit de vos revenus suisses avant conversion, tandis que la CMU se déduit directement sur votre déclaration française en case 6DD.

Préparer sa retraite : les trois piliers suisses à maîtriser

Penser à la retraite peut sembler lointain, mais pour un frontalier, c’est une urgence stratégique pour transformer un bon salaire en véritable patrimoine.

AVS, LPP, 3e pilier : déchiffrer le système suisse

Le système suisse est une chance immense pour votre avenir financier, pas une contrainte. Il faut simplement en comprendre la mécanique pour l’exploiter.

- 1er pilier (AVS) : La prévoyance étatique obligatoire. Elle couvre les besoins de base, rien de plus.

- 2e pilier (LPP) : La prévoyance professionnelle. C’est votre « cagnotte » d’entreprise, obligatoire au-delà d’un certain revenu.

- 3e pilier : La prévoyance privée. Facultative, mais absolument nécessaire pour maintenir votre niveau de vie.

Ne comptez pas sur les deux premiers piliers pour vivre décemment. Le 3e pilier est le levier indispensable pour construire un complément de revenu solide.

Agissez maintenant pour éviter les mauvaises surprises. Il est primordial d’estimer vos futures rentes issues de l’AVS et de la LPP pour mesurer l’effort à fournir.

Anticiper pour valoriser votre patrimoine

L’anticipation est la meilleure stratégie. Utilisez des leviers comme le rachat d’années LPP ou le 3e pilier pour la défiscalisation. Faites travailler votre argent.

Un choix stratégique s’impose à la retraite : sortie en capital ou rente viagère ? Cette décision impacte directement votre liberté financière future.

Ces arbitrages sont complexes. Un bilan patrimonial complet reste la solution pour sécuriser vos avoirs. Faites-vous accompagner pour sélectionner le conseiller financier adapté. Prenez rendez-vous avec l’un de nos experts pour un bilan personnalisé.

Devenir frontalier offre de belles opportunités mais exige une vigilance constante. Maîtriser la fiscalité, choisir votre assurance maladie et anticiper la retraite sont des étapes cruciales. Ces décisions impactent directement votre patrimoine. Être bien informé reste la clé pour optimiser votre situation et éviter les pièges administratifs.

Ping : Fiduciaire à Genève : fiscalité et gestion de patrimoine -

Ping : RHT horlogerie suisse : sécuriser ses finances en crise -

Ping : Avoirs LPP en déshérence : récupérer et valoriser -

Ping : Congés familiaux en Suisse 2026 | Guide des indemnités