L’essentiel à retenir : le plafond du pilier 3a augmente en 2025 pour atteindre 7’258 francs, offrant un levier fiscal renforcé. Cette revalorisation, couplée à la future possibilité de rachat des années manquantes, permet de maximiser la déduction d’impôts tout en sécurisant la retraite. Prioriser le versement complet avant la fin d’année constitue la stratégie la plus rentable.

Avec l’inflation qui pèse sur le pouvoir d’achat, ne pas ajuster ses versements aux nouveaux plafonds revient à offrir inutilement une partie de son capital à l’administration fiscale. Ce guide pratique dédié à l’optimisation troisième pilier suisse 2025 vous explique comment arbitrer intelligemment entre les avantages fiscaux du pilier 3a et la souplesse du pilier 3b selon votre situation personnelle. Vous apprendrez à sécuriser votre avenir financier grâce à des stratégies d’investissement performantes et à l’utilisation tactique des nouvelles options de rachat pour combler vos lacunes de prévoyance.

- Pilier 3a en 2025 : les nouvelles règles du jeu fiscal

- Pilier 3a vs pilier 3b : le match de la prévoyance

- Stratégies d’investissement : faire fructifier votre 3ème pilier

- La sortie du capital : comment éviter le K.O. fiscal

- Cas spécifiques : les stratégies pour indépendants et frontaliers

Pilier 3a en 2025 : les nouvelles règles du jeu fiscal

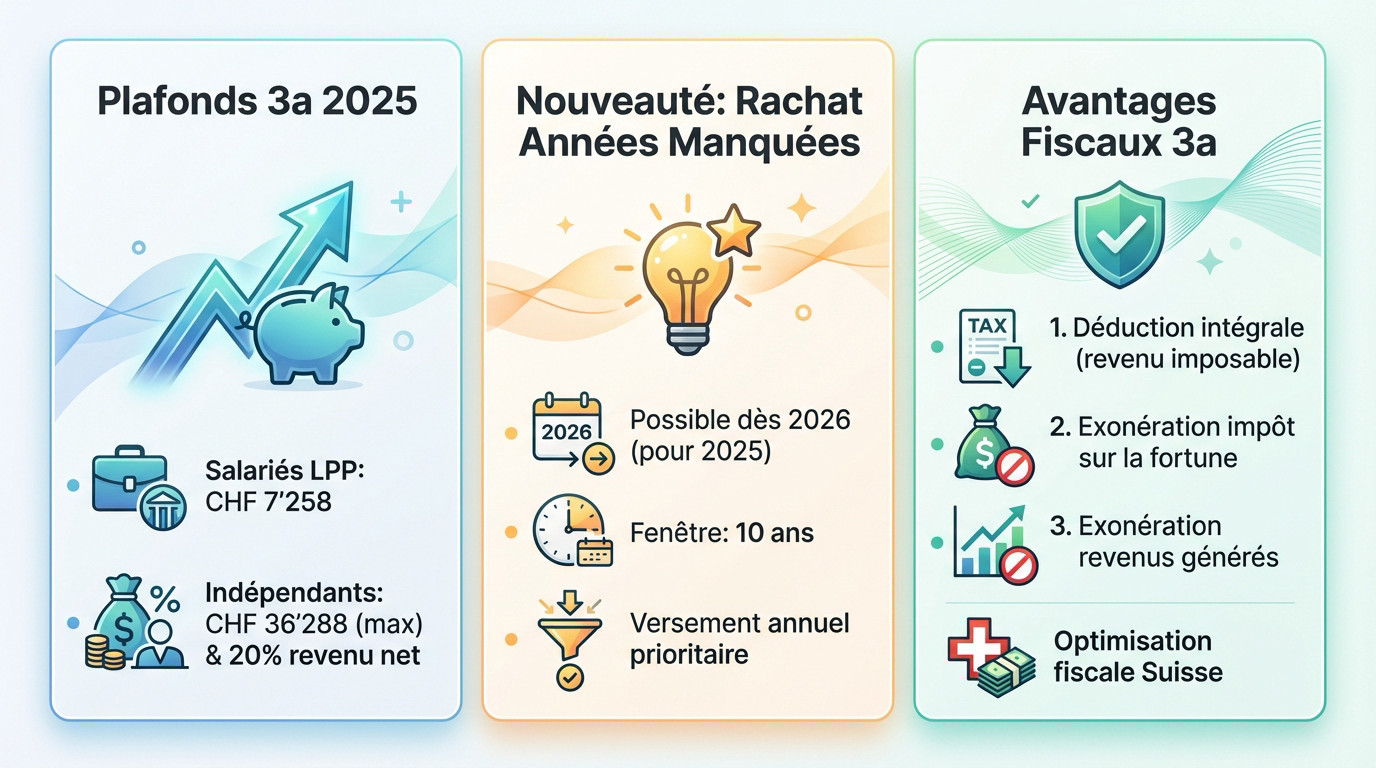

Les plafonds de versement revalorisés pour 2025

L’inflation force la main du régulateur, et c’est tant mieux pour votre portefeuille. Le Conseil fédéral rehausse les plafonds, offrant une bouffée d’oxygène fiscale bienvenue.

Pour les salariés affiliés à une caisse de pension (LPP), la limite monte. Vous pouvez désormais déduire jusqu’à CHF 7’258. C’est le plafond strict pour réduire votre revenu imposable. Ne laissez pas cet avantage dormir.

Les indépendants sans 2ème pilier profitent d’un levier massif. Le plafond grimpe à CHF 36’288, dans la limite de 20% du revenu net. C’est une opportunité fiscale majeure pour cette catégorie. Saisissez-la pour blinder votre avenir.

La grande nouveauté : le rachat des années de cotisation manquées

Oubliez la rigidité habituelle, on change de paradigme. Le gouvernement permet enfin de combler les trous de votre prévoyance passée. C’est une flexibilité qu’on attendait depuis des lustres.

Le mécanisme est précis : le premier rachat s’ouvre en 2026 pour combler l’année 2025. Vous avez une fenêtre de dix ans, mais attention. Le versement de l’année en cours reste toujours prioritaire.

C’est une stratégie d’optimisation troisième pilier suisse 2025 à planifier dès maintenant. Même si l’action est future, l’anticipation est la clé. Préparez votre trésorerie en conséquence.

Les avantages fiscaux imbattables du 3a

L’atout maître reste la déduction intégrale des versements de votre revenu imposable. C’est mathématique : vous baissez votre base taxable immédiatement. Un gain fiscal tangible, direct et sans équivoque.

Ce n’est pas tout, car le fisc vous laisse tranquille sur le reste. Profitez de l’exonération de l’impôt sur la fortune sur le capital et de l’exonération des revenus générés.

Le 3a doit être le premier réflexe pour quiconque veut réduire ses impôts en Suisse. Pour aller plus loin, consultez nos réponses aux questions fréquentes sur le pilier 3a.

Prenez rendez-vous avec un de nos conseillers « 3ème pilier » pour un bilan patrimonial complet ou pour optimiser votre fiscalité dès aujourd’hui.

Pilier 3a vs pilier 3b : le match de la prévoyance

Le 3a : la prévoyance liée, rigide mais fiscalement puissante

Le pilier 3a constitue ce qu’on appelle la prévoyance liée. Concrètement, cela signifie que vos fonds restent bloqués jusqu’à la retraite, sauf exceptions très précises. C’est le prix à payer pour bénéficier des avantages fiscaux massifs. C’est un contrat strict avec l’État.

La loi définit rigoureusement ce cadre, incluant les plafonds annuels et les conditions de retrait. En 2025, c’est un outil structuré, idéal pour l’épargne-retraite disciplinée. C’est la solution parfaite si vous cherchez une rigueur imposée. Vous ne pouvez pas toucher cet argent sur un coup de tête.

Le 3b : la prévoyance libre, souple mais sans avantage fiscal direct

À l’inverse, le pilier 3b incarne la prévoyance libre. Sa force majeure réside dans une flexibilité totale : pas de plafond de versement légal, et une disponibilité des fonds définie par le contrat. C’est sa force principale. Vous gardez la main sur la liquidité de votre capital.

Pourtant, cette liberté a un revers financier évident. Les versements ne sont généralement pas déductibles et la valeur de rachat gonfle votre impôt sur la fortune chaque année. Voyez-le comme un complément au 3a, une fois celui-ci maximisé. Il ne joue pas dans la même cour fiscale.

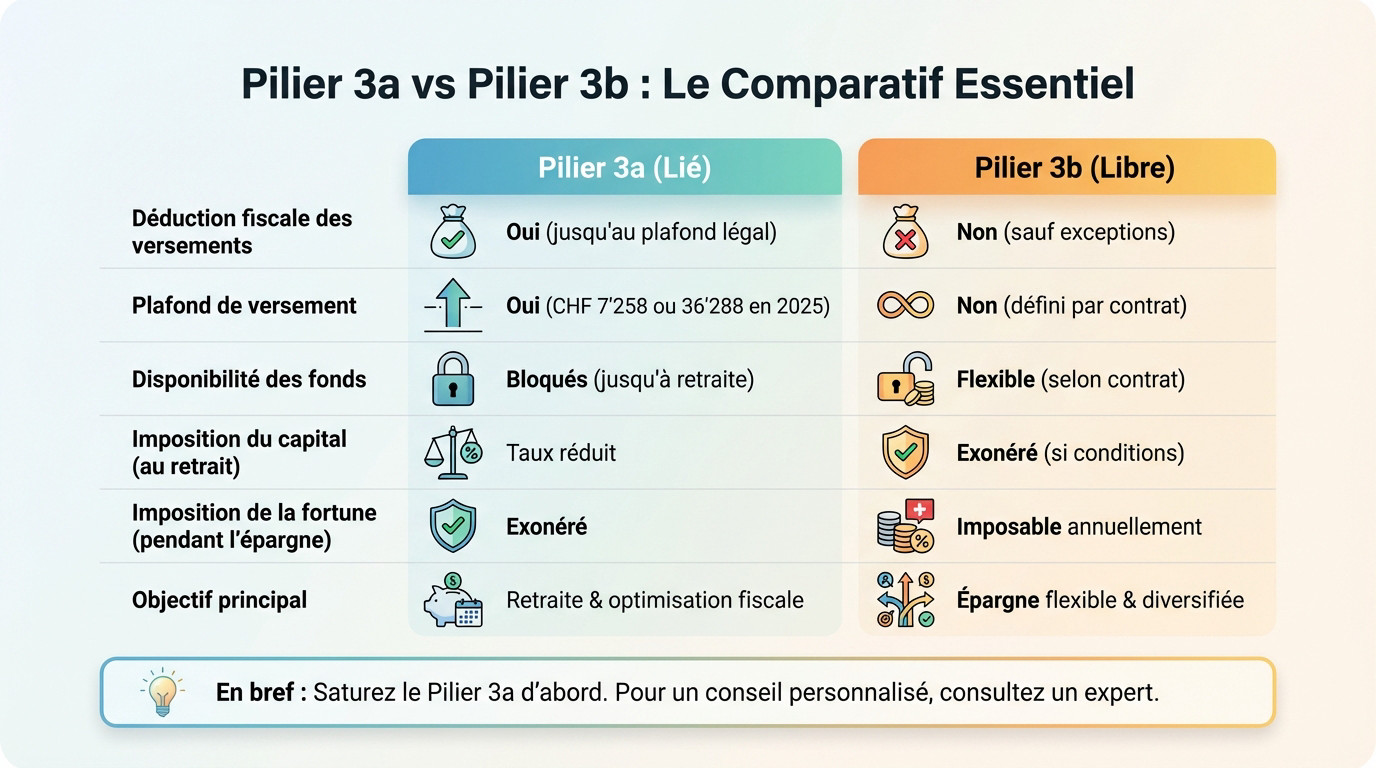

Tableau comparatif : 3a ou 3b, lequel choisir pour vos objectifs ?

Ce tableau résume les différences techniques pour orienter votre choix rapidement. Il permet de visualiser instantanément quel pilier sert le mieux votre stratégie.

| Caractéristique | Pilier 3a (Lié) | Pilier 3b (Libre) |

|---|---|---|

| Déduction fiscale des versements | Oui, jusqu’au plafond légal | Non (sauf exceptions cantonales très limitées) |

| Plafond de versement | Oui (CHF 7’258 ou CHF 36’288 en 2025) | Non, défini par le contrat |

| Disponibilité des fonds | Bloqués jusqu’à 5 ans avant l’âge AVS (sauf exceptions) | Flexible, selon les termes du contrat |

| Imposition du capital | Imposé à un taux réduit au retrait | Exonéré d’impôt sur le revenu au retrait (si conditions remplies) |

| Imposition de la fortune | Exonéré pendant la phase d’épargne | Valeur de rachat imposable annuellement |

| Objectif principal | Prévoyance retraite et optimisation fiscale | Épargne flexible, objectifs divers (achat, transmission, etc.) |

Le verdict du tableau est sans appel. La règle est de toujours saturer le pilier 3a avant de penser au 3b pour des raisons purement fiscales. Le 3b sert d’autres buts patrimoniaux. Vous perdez un levier puissant en ignorant cette priorité.

Votre situation est unique. Pour un arbitrage personnalisé entre 3a et 3b, le mieux est de faire un bilan avec un expert. Prenez rendez-vous avec l’un de nos conseillers pour une analyse complète.

Stratégies d’investissement : faire fructifier votre 3ème pilier

Choisir le bon pilier est une chose. Mais laisser dormir son argent sur un compte est une erreur. Voyons comment transformer votre 3ème pilier en un véritable moteur de performance.

Banque ou assurance : un choix déterminant pour votre capital

C’est le premier dilemme de tout épargnant averti : faut-il signer avec une banque ou s’engager auprès d’une assurance ?

Le 3a bancaire incarne la flexibilité absolue. Vous décidez chaque année du montant à verser selon vos finances et pouvez basculer vers des fonds d’investissement sans contrainte. C’est l’option idéale pour ceux qui refusent les carcans contractuels rigides.

À l’inverse, le 3a assurance privilégie la sécurité. Il combine épargne et couverture décès ou invalidité, souvent avec un capital garanti, mais impose une rigidité contractuelle stricte. Le prix de la tranquillité est un engagement ferme sur la durée.

- 3a Bancaire :

- Avantages : Flexibilité des versements, potentiel de rendement plus élevé via les fonds, frais généralement plus bas.

- Inconvénients : Aucune couverture de risque incluse, rendement non garanti.

- 3a Assurance :

- Avantages : Sécurité (capital garanti), couverture de risque (décès/invalidité), discipline d’épargne forcée.

- Inconvénients : Moins flexible, frais plus élevés, rendement potentiel plus faible.

Fonds de placement : la clé pour un rendement supérieur à long terme

Soyons clairs : laisser votre 3a sur un simple compte épargne, c’est accepter de perdre de l’argent face à l’inflation. Le rendement réel frôle le néant absolu.

Pour viser une vraie performance, les fonds de placement sont incontournables. En investissant en actions et obligations, vous profitez de la dynamique des marchés. Sur le temps long de la prévoyance, c’est la seule stratégie qui paie vraiment.

Rehaussez la part en actions de vos fonds selon votre profil de risque et votre horizon temporel. Pour aller plus loin, appliquez nos dix conseils pour optimiser le rendement de vos investissements.

L’amortissement indirect : le double effet fiscal de votre hypothèque

L’amortissement indirect s’impose comme une stratégie avancée pour les propriétaires. C’est un levier puissant que beaucoup négligent à tort pour leur fiscalité.

Le mécanisme est simple : au lieu de rembourser la banque directement, vous versez l’argent sur un pilier 3a nanti. Votre dette hypothécaire ne baisse pas, mais votre capital de prévoyance grossit, servant de garantie au prêteur.

Le double avantage fiscal est immédiat : vos versements 3a sont déductibles, et comme la dette reste intacte, vous déduisez un maximum d’intérêts hypothécaires de votre revenu.

La sortie du capital : comment éviter le K.O. fiscal

Épargner et investir, c’est bien. Mais tout peut être gâché au dernier moment par une sortie mal préparée. L’imposition au retrait est progressive, et c’est un piège qu’il faut absolument anticiper.

La stratégie des comptes multiples pour déjouer l’impôt progressif

Le fisc suisse ne fait pas de cadeau à la sortie. Retirer tout votre capital d’un bloc déclenche une imposition massive. C’est le piège classique de la progressivité fiscale.

La parade est pourtant à votre portée : ouvrez plusieurs comptes 3a dès maintenant. Avoir entre trois et cinq comptes distincts change la donne. Vous pourrez ainsi étaler vos retraits sur plusieurs années fiscales. Cette mécanique lisse votre imposition finale.

Cette fragmentation permet de briser la progressivité de l’impôt efficacement. Vous ne sauvez pas juste des centimes, mais des milliers de francs. C’est votre argent, gardez-le.

Les conditions de retrait anticipé : quand peut-on débloquer son 3a ?

Votre argent est bloqué, mais pas prisonnier. La loi autorise des sorties de secours précises.

Le retrait ordinaire démarre au plus tôt cinq ans avant l’âge légal AVS. C’est la norme.

- Acquisition d’un logement principal.

- Démarrage d’une activité indépendante.

- Départ définitif de Suisse.

- Rachat d’années de cotisation dans le 2ème pilier.

- Perception d’une rente entière d’invalidité (AI).

Chaque motif impose ses justificatifs stricts. Renseignez-vous bien avant de signer quoi que ce soit.

La règle d’or : ne jamais retirer 2ème et 3ème pilier la même année

Voici l’erreur qui coûte le plus cher aux nouveaux retraités. Ne tombez pas dans ce panneau administratif. Ignorer cette règle peut ruiner des années d’effort d’épargne.

Le fisc additionne tout sans pitié. Les autorités fiscales cumulent tous les retraits en capital du 2ème et 3ème pilier sur une seule année. Ce total global sert de base au calcul du taux d’imposition.

L’addition finale fait exploser la facture fiscale inutilement. Vous devez impérativement toujours décaler les retraits sur des années distinctes. C’est la seule façon de protéger votre capital.

Cas spécifiques : les stratégies pour indépendants et frontaliers

La théorie générale est une chose, mais la réalité du terrain est souvent plus complexe. Penchons-nous sur deux profils particuliers : les indépendants et les frontaliers, pour qui le 3ème pilier obéit à des règles spécifiques.

Indépendants : le 3a comme outil de prévoyance et de défiscalisation massive

Pour un indépendant sans 2ème pilier, le 3a n’est pas une option, c’est une nécessité absolue pour sa prévoyance. Sans ce filet de sécurité, vous vous exposez à un vide financier dangereux une fois l’activité cessée. C’est le socle de votre future liberté financière.

Le système vous accorde un avantage de taille : le plafond de cotisation grimpe jusqu’à 20% du revenu net, plafonné à CHF 36’288 en 2025. C’est un levier fiscal énorme, bien supérieur à celui des salariés, qu’il serait dommage de négliger. Ce montant constitue une charge déductible directe et immédiate.

Mon conseil est pragmatique : visez la cotisation maximale chaque année pour à la fois construire votre retraite et réduire drastiquement votre revenu imposable. C’est l’une des rares niches fiscales aussi puissantes en Suisse.

Frontaliers : le statut de quasi-résident, sésame pour la déduction fiscale

La problématique du frontalier est piégeuse : la déduction du 3a n’est pas automatique. Elle est strictement conditionnée à un statut fiscal particulier, souvent mal maîtrisé par les contribuables. Sans ce sésame, l’avantage s’évapore.

Tout repose sur la condition du statut de ‘quasi-résident’. Pour y prétendre, il faut impérativement que 90% des revenus mondiaux bruts du foyer proviennent de Suisse. C’est la règle clé qui détermine si vous pouvez, ou non, alléger votre charge fiscale via le 3ème pilier.

Sachez que l’obtention de ce statut n’est pas automatique et nécessite une démarche proactive de votre part auprès de l’administration. Ne vous attendez pas à ce qu’elle vous le propose spontanément.

- Vérifiez d’abord scrupuleusement que vous remplissez la condition des 90%.

- Remplissez et déposez une demande de Taxation Ordinaire Ultérieure (TOU).

- Respectez l’échéance : la demande doit être faite avant le 31 mars de l’année suivante.

Pour maîtriser ces subtilités, je vous invite à consulter notre guide complet pour frontalier franco-suisse et à découvrir comment maximiser vos finances en tant que frontalier.

Frontalier non quasi-résident : le 3a a-t-il encore un intérêt ?

Abordons l’angle mort : que faire si on ne remplit pas la condition des 90% ? La déduction fiscale en Suisse est purement et simplement perdue. Vous cotiseriez alors sans aucun bénéfice fiscal immédiat, ce qui réduit l’attrait du placement.

L’alternative principale pour un frontalier imposé en France reste le Plan Épargne Retraite (PER) français, qui offre des avantages fiscaux cohérents avec votre lieu d’imposition réel. C’est souvent la solution de repli la plus logique pour optimiser votre fiscalité.

Dans ce cas précis, le pilier 3a perd son principal attrait (la déduction fiscale) et il est souvent plus judicieux de se tourner vers des solutions du pays de résidence fiscale. Adaptez votre outil à votre réalité fiscale.

L’optimisation du troisième pilier en 2025 nécessite une stratégie adaptée à votre profil et aux nouvelles réglementations. Qu’il s’agisse de défiscalisation ou de rendement, chaque choix influence votre capital final. Il est conseillé d’anticiper vos versements et de consulter un expert pour définir la solution la plus pertinente pour votre avenir financier.

Ping : Fiduciaire Genève fiscalité | Conseils 2025

Ping : Pénalité fiscale suisse - Stop aux frais 2026