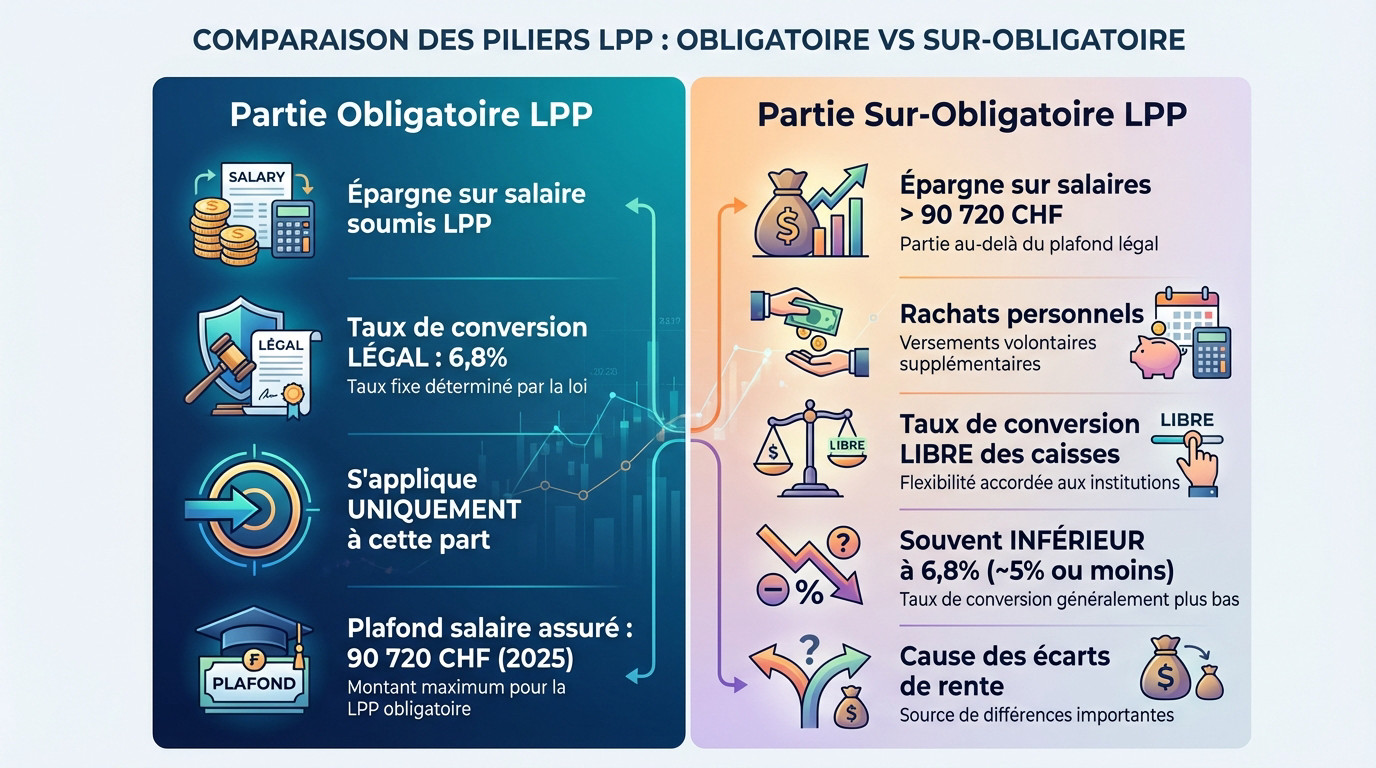

L’essentiel à retenir : le taux de conversion légal de 6,8 % s’applique exclusivement à la part obligatoire de l’avoir LPP. Sur la part sur-obligatoire, constituée des salaires dépassant 90 720 CHF et des rachats, les caisses imposent librement des taux souvent inférieurs. Identifier la méthode de calcul utilisée permet d’éviter les mauvaises surprises au moment de la retraite.

Votre futur niveau de vie dépend directement d’un calcul rente lpp souvent mal interprété, car le taux de conversion de 6,8 % ne s’applique pas à l’ensemble de votre capital. Ce texte explique les mécanismes pour 2025, en distinguant le taux légal de la part obligatoire des conditions plus strictes de la part sur-obligatoire. Vous comprendrez ainsi comment les méthodes d’évaluation des caisses de pension déterminent le montant réel de vos prestations de retraite.

- Le calcul de votre rente LPP : la distinction capitale entre part obligatoire et sur-obligatoire

- Splitté ou enveloppant : les deux méthodes de calcul des caisses de pension

- Les facteurs qui tirent votre rente vers le bas

- Reprendre le contrôle : comment agir et éviter les pièges

Le calcul de votre rente LPP : la distinction capitale entre part obligatoire et sur-obligatoire

Vous pensez que le montant de votre retraite dépend d’une équation unique ? Détrompez-vous. La réalité est bien plus nuancée. Tout se joue sur une frontière invisible au sein même de votre capital : la séparation stricte entre ce que la loi protège et ce que votre caisse gère à sa guise. C’est précisément cette distinction qui détermine votre futur niveau de vie.

Le taux de conversion légal de 6,8 % : une garantie en trompe-l’œil

Pour le calcul rente lpp, la formule de base semble enfantine : on multiplie votre avoir de vieillesse par un coefficient multiplicateur. On vous parle souvent de ce fameux taux de conversion minimal légal de 6,8 %. C’est le chiffre magique, celui qui rassure, mais il cache une forêt bien moins dense.

En effet, ce taux généreux ne s’applique uniquement qu’à la part obligatoire de votre épargne accumulée. Autrement dit, il ne concerne que l’argent cotisé sur la tranche de salaire strictement encadrée par la loi fédérale.

Pour 2025, le couperet tombe vite : le salaire assuré LPP est plafonné à 90 720 CHF. Au-delà de ce seuil, la garantie légale s’évapore totalement.

La part sur-obligatoire : là où les caisses de pension ont les pleins pouvoirs

C’est ici qu’entre en scène la part sur-obligatoire. Elle englobe toute l’épargne constituée sur les salaires excédant ces 90 720 CHF, ainsi que l’ensemble des rachats personnels que vous avez pu effectuer durant votre carrière.

Pour cette portion du capital, les caisses de pension fixent librement leur propre taux de conversion. Oubliez les 6,8 % garantis par l’État ; ici, les taux dégringolent, avoisinant souvent les 5,0 %, voire moins, selon la santé financière de l’institution.

Cette liberté totale laissée aux caisses est la principale responsable des écarts de rente parfois abyssaux constatés entre deux assurés au profil similaire.

Splitté ou enveloppant : les deux méthodes de calcul des caisses de pension

Maintenant que la distinction entre les deux parts du capital est claire, voyons concrètement comment les caisses de pension utilisent cette séparation pour calculer votre rente finale.

Le calcul « splitté » : deux taux pour un capital

C’est l’approche la plus transparente pour votre calcul rente lpp. La caisse applique simplement deux taux de conversion distincts aux deux parties de votre capital. Elle sépare clairement la part obligatoire de la part sur-obligatoire, sans mélanger les rendements.

Prenons un cas concret pour 2025. Le taux légal de 6,8 % est appliqué à la part obligatoire et un taux plus bas, par exemple 5,0 %, est appliqué à la part sur-obligatoire. La rente finale est la somme des deux résultats.

Le calcul « enveloppant » : un taux unique avec un garde-fou

Cette méthode fonctionne différemment. La caisse de pension utilise un taux de conversion unique, par exemple 5,9 %, sur la totalité de l’avoir de vieillesse. Elle ne fait pas de distinction immédiate entre le capital obligatoire et le sur-obligatoire pour le taux.

Mais attention, la loi impose une sécurité. La rente annuelle obtenue avec ce taux enveloppant ne peut pas être inférieure à la rente minimale légale. Cette rente minimale est calculée en appliquant 6,8 % sur la seule part obligatoire, garantissant vos droits de base.

Comparaison chiffrée : l’impact concret sur votre rente

Imaginons un futur retraité avec un capital LPP total de 400 000 CHF au moment de la retraite. Ce montant semble confortable, mais le diable se cache souvent dans la répartition exacte des avoirs au sein de la caisse.

Son épargne se divise ainsi : 250 000 CHF de part obligatoire et 150 000 CHF de part sur-obligatoire. Cette distinction change tout le résultat final selon que votre institution pratique le système enveloppant ou le système splitté.

Voici un tableau comparatif révélant comment le choix de la méthode par votre caisse modifie votre revenu, vous permettant de visualiser que l’écart entre les deux systèmes peut représenter une somme non négligeable sur la durée de votre retraite.

| Méthode de calcul | Calcul détaillé | Rente annuelle finale |

|---|---|---|

| Calcul « splitté » (Taux sur-obligatoire de 5,0 %) | (250 000 CHF x 6,8 %) + (150 000 CHF x 5,0 %) | 24 500 CHF (17 000 + 7 500) |

| Calcul « enveloppant » (Taux unique de 5,9 %) | 400 000 CHF x 5,9 % | 23 600 CHF |

| Rente minimale légale (Garde-fou) | 250 000 CHF x 6,8 % | 17 000 CHF (La rente de 23 600 CHF est supérieure, donc le calcul enveloppant est valide). |

Les facteurs qui tirent votre rente vers le bas

Comprendre les méthodes de calcul est une chose, mais pourquoi les taux, surtout sur la part sur-obligatoire, sont-ils sous pression ? Plusieurs éléments expliquent cette tendance.

La santé financière de votre caisse de pension

Le taux de couverture agit comme le véritable thermomètre de votre caisse. Il indique si l’institution détient assez d’actifs pour couvrir ses engagements envers les assurés. C’est un indicateur de solvabilité immédiat. Si ce chiffre baisse, les garanties s’effritent.

Un taux de 100 % signifie que la caisse peut juste payer ses rentes. C’est limite. Un taux idéal se situe entre 110 % et 115 %, offrant une marge de sécurité nécessaire.

La performance des placements financiers impacte directement ce ratio vital. Sans rendements solides, impossible de maintenir un calcul rente lpp généreux sur la durée.

La démographie et l’espérance de vie : l’équation impossible

L’allongement de l’espérance de vie change la donne. C’est une bonne nouvelle humaine, mais un défi financier lourd pour les caisses qui versent les rentes plus longtemps.

Le taux de 6,8 % a été fixé quand l’espérance de vie était plus courte. Aujourd’hui, il n’est plus techniquement soutenable. Les caisses perdent de l’argent sur chaque nouvelle rente.

Cette réalité démographique complexe, couplée aux incertitudes économiques actuelles, exerce une pression mécanique et constante à la baisse sur les paramètres techniques de votre future retraite.

- La performance des marchés financiers, qui conditionne les rendements des capitaux.

- L’augmentation de l’espérance de vie, qui allonge la durée de versement des rentes.

- Le faible niveau des taux d’intérêt, qui pèse sur les revenus des placements sécurisés.

Reprendre le contrôle : comment agir et éviter les pièges

Vos actions pour décrypter votre prévoyance

Le premier réflexe est d’analyser votre certificat de prévoyance annuel. C’est votre bulletin de notes personnel ; il contient les chiffres clés indispensables pour comprendre votre situation actuelle.

Vous ne devez pas hésiter à contacter directement votre caisse de pension. Exigez des clarifications précises sur le calcul rente lpp et les taux réellement appliqués à votre avoir.

Pour transformer ces données brutes en stratégie concrète, une démarche structurée s’impose afin de ne laisser aucune zone d’ombre sur le montant réel de vos futurs revenus à la retraite.

- Épluchez votre certificat LPP annuel.

- Utilisez un calculateur de retraite suisse pour faire des projections.

- Envisagez une recherche de vos avoirs LPP pour ne rien oublier.

- Demandez un bilan prévoyance complet à un expert.

Les pièges à éviter pour votre retraite

Je dois vous mettre en garde contre la retraite anticipée. Partir plus tôt signifie non seulement un capital plus faible, mais aussi un taux de conversion réduit. Cela entraîne une double pénalité sur la rente. C’est un calcul souvent perdant.

Au-delà de la date de départ, d’autres facteurs techniques, souvent ignorés par les assurés, peuvent éroder silencieusement votre pouvoir d’achat si vous ne prenez pas le temps d’examiner les détails spécifiques de votre contrat de prévoyance avec une attention particulière.

- Sous-estimer l’impact de la baisse continue des taux sur la part sur-obligatoire.

- Se fier uniquement au taux légal pour ses projections personnelles.

- Oublier l’impact de l’inflation sur le pouvoir d’achat de la future rente.

Faites-vous accompagner pour y voir clair

La complexité du système et les enjeux financiers immenses justifient de ne pas rester seul face à ces choix. L’optimisation du 2ème pilier est une étape déterminante pour votre avenir. Ne laissez pas le hasard décider. Prenez les devants dès maintenant.

Pour un bilan prévoyance complet et personnalisé, n’hésitez pas à consulter un de nos experts. Ils vous aideront à naviguer ces décisions. C’est essentiel pour votre sérénité financière.

La maîtrise du calcul de votre rente LPP constitue la clé d’une retraite sereine. Puisque les taux de conversion diffèrent selon la part du capital, l’anticipation reste votre meilleure alliée. Prenez le temps d’analyser vos certificats dès aujourd’hui pour sécuriser votre avenir financier et éviter les mauvaises surprises.

Ping : Avoirs LPP en déshérence - La procédure | Guide 2026

Ping : Chiffres LPP 2026 - seuils, taux et rentes Officiel