Ce qu’il faut retenir : l’année 2025 introduit la possibilité de rachats rétroactifs et porte le plafond déductible à 7 258 CHF. Cette évolution renforce l’attrait fiscal du 3ème pilier, où une solution bancaire investie en fonds surclasse souvent l’assurance pour dynamiser l’épargne et garantir une flexibilité maximale au moment de la retraite.

Savez-vous qu’une gestion passive de votre prévoyance risque de vous coûter cher, rendant une optimisation 3ème pilier suisse nécessaire pour préserver votre pouvoir d’achat à la retraite ? Cet article examine les nouvelles dispositions de 2025 et compare objectivement les solutions bancaires aux offres assurantielles pour vous aider à faire le bon choix. Vous découvrirez comment utiliser les rachats rétroactifs et sélectionner les meilleurs supports d’investissement pour maximiser vos avantages fiscaux et votre capital final.

- Les bases du 3ème pilier en 2025 : 3a vs 3b

- Banque ou assurance : le match pour votre capital

- Stratégies d’investissement pour dynamiser votre 3a

- Optimisation fiscale : les techniques qui font la différence

- Votre plan d’action pour une prévoyance sur-mesure

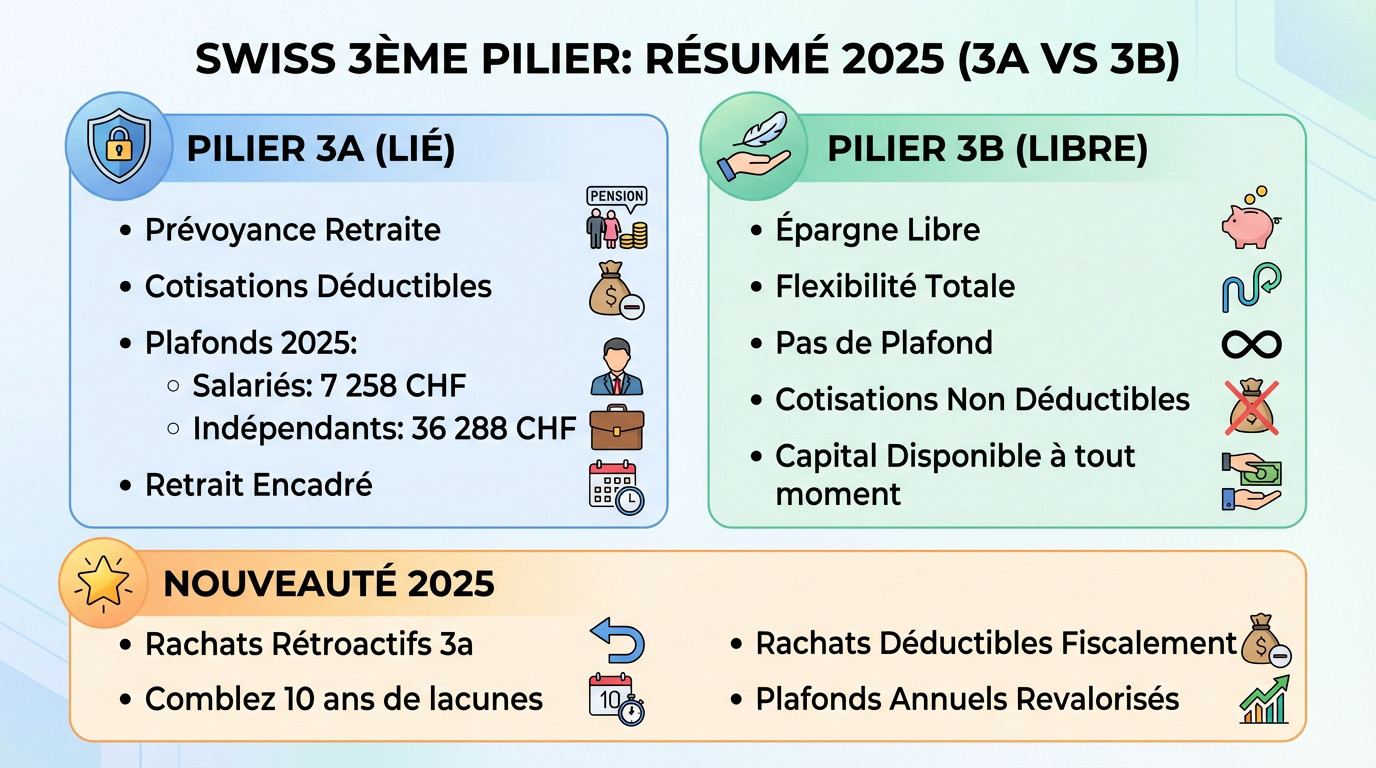

Les bases du 3ème pilier en 2025 : 3a vs 3b

Le pilier 3a (lié) : votre atout fiscal pour la retraite

Le pilier 3a constitue une prévoyance liée spécifiquement dédiée à la retraite. Son atout majeur réside dans le fait que les cotisations sont entièrement déductibles du revenu imposable. C’est un levier fiscal puissant.

En 2025, les plafonds de versement augmentent. Le montant atteint 7 258 CHF pour les salariés affiliés et 36 288 CHF pour les indépendants. C’est une hausse bienvenue. Ces seuils représentent une opportunité directe de réduire ses impôts chaque année.

Sachez toutefois que les conditions de retrait restent strictement encadrées. L’objectif unique demeure la prévoyance vieillesse.

Le pilier 3b (libre) : la carte de la flexibilité

Le pilier 3b se définit comme une solution d’épargne libre, non spécifiquement liée à la retraite. Il offre une flexibilité totale pour vos projets. Il n’existe aucun plafond de versement annuel.

En contrepartie, il faut accepter la règle fiscale. Les cotisations ne sont généralement pas déductibles fiscalement dans la plupart des cas.

L’avantage réside dans la liquidité immédiate. Le capital est disponible à tout moment, sous réserve des conditions du contrat.

Ce qui change vraiment pour vous en 2025

Une nouveauté majeure arrive en 2025 pour l’optimisation 3ème pilier suisse : la possibilité de rachats rétroactifs. Vous pourrez enfin combler les lacunes de cotisation des dix dernières années. C’est un changement de paradigme attendu. Cela change la donne.

Notez que ces rachats sont aussi déductibles fiscalement. Par ailleurs, la revalorisation des plafonds annuels permet d’épargner et déduire davantage. C’est le moment idéal pour revoir votre stratégie globale.

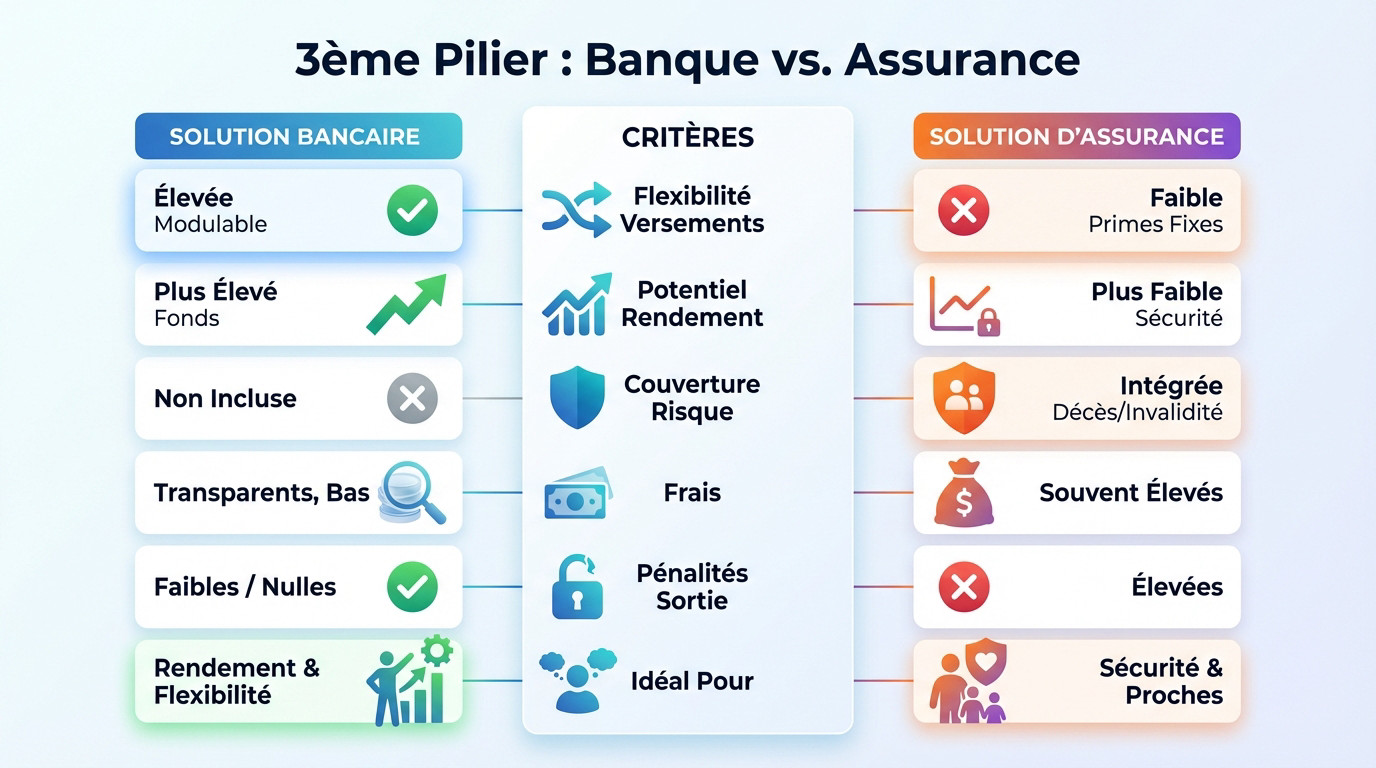

Banque ou assurance : le match pour votre capital

La solution bancaire : souplesse et potentiel de rendement

Le 3ème pilier bancaire offre une liberté totale. Vous modulez ou stoppez vos versements sans pénalité selon votre budget du moment.

Côté performance, les fonds offrent un rendement potentiel supérieur à l’épargne classique. De plus, vos avoirs bénéficient d’une protection jusqu’à 100 000 CHF en cas de faillite.

Notez toutefois l’absence de couverture de risque (décès, invalidité) par défaut dans cette formule.

La solution assurantielle : sécurité et contraintes

Le pilier 3a assurance combine épargne et couverture de risque. Il garantit des prestations essentielles pour protéger vos proches en cas de décès ou d’incapacité de gain.

Cette sécurité impose des primes fixes rigides. Une résiliation anticipée entraîne souvent de lourdes pénalités financières, réduisant votre capital.

Son atout majeur reste le taux technique souvent garanti, qui sécurise une partie de l’épargne.

Comparatif : le critère décisif pour choisir en 2025

Une optimisation 3ème pilier suisse réussie exige un choix éclairé. Une erreur de sélection peut coûter des milliers de francs sur la durée.

| Critère | Solution Bancaire | Solution d’Assurance |

|---|---|---|

| Flexibilité | Élevée (modulable/arrêt possible) | Faible (primes fixes) |

| Rendement | Plus élevé (via fonds) | Plus faible (priorité sécurité) |

| Risque | Non inclus (optionnel) | Intégré (décès/invalidité) |

| Frais | Transparents et bas | Souvent élevés |

| Sortie | Sans pénalité majeure | Pénalités élevées |

| Cible | Épargnant flexible | Besoin de sécurité |

Stratégies d’investissement pour dynamiser votre 3a

Compte d’épargne classique ou fonds de placement ?

Le compte 3a bancaire reste la valeur refuge pour beaucoup d’épargnants. Pourtant, son rendement dépend directement des taux d’intérêt, qui demeurent historiquement bas. En 2025, la moyenne peine à dépasser 0,28 %, ce qui ne couvre souvent même pas l’inflation annuelle.

À la différence de l’épargne, les fonds visent un rendement bien supérieur sur le long terme. C’est le levier principal d’une optimisation 3ème pilier suisse réussie, malgré un risque accru. Un écart de seulement 0,5 % génère des milliers de francs de gain final.

Gestion passive (etf) ou active : le duel des frais

La gestion active tente de battre le marché via des choix d’experts financiers. Cette méthode engendre malheureusement des frais de gestion élevés pour l’investisseur. On observe souvent des coûts autour de 1,2 %, ce qui grignote inévitablement la performance nette.

La gestion passive, elle, se contente de répliquer un indice boursier existant. Cela réduit drastiquement les frais, car l’intervention humaine reste limitée. Sur la durée, c’est souvent la stratégie gagnante.

L’amortissement indirect : un levier pour les propriétaires

L’amortissement indirect est une technique puissante pour financer un bien immobilier. L’idée est simple : vous ne remboursez pas directement votre dette hypothécaire à la banque. Vous versez plutôt ce montant exact sur votre compte 3a chaque année.

Ce compte est alors mis en nantissement auprès du créancier pour garantir le prêt. Cette mécanique permet une double déduction fiscale très avantageuse sur la durée. Vos intérêts hypothécaires restent constants et entièrement déductibles, tandis que vos versements 3a réduisent aussi votre revenu imposable chaque année.

Optimisation fiscale : les techniques qui font la différence

L’astuce des comptes multiples pour un retrait malin

En Suisse, la règle est stricte : vous devez retirer l’intégralité d’un compte 3a en une seule fois. Ce versement unique gonfle artificiellement votre revenu annuel. Résultat, le fisc applique un taux d’imposition progressif souvent douloureux sur ce capital.

La parade consiste à ouvrir plusieurs comptes 3a, idéalement deux ou trois. Cette fragmentation permet d’échelonner les retraits sur plusieurs années fiscales distinctes pour rester dans des tranches d’imposition plus basses. Une bonne pratique est d’ouvrir un nouveau compte dès que l’encours atteint 50 000 CHF.

Le rachat d’années de cotisation : une opportunité à saisir

C’est la grande nouveauté de 2025. Le rachat d’années de cotisation autorise enfin le comblement des lacunes passées, jusqu’à dix ans en arrière. Cette mesure cible ceux qui ont commencé à cotiser tardivement. Elle offre une flexibilité inédite pour rattraper le temps perdu.

L’avantage est immédiat : chaque rachat est entièrement déductible du revenu imposable de l’année du versement. C’est un levier fiscal redoutable pour réduire ponctuellement votre charge d’impôt. Vous transformez ainsi une épargne en économie d’impôt directe.

Le cas particulier des frontaliers : statut et conditions

Pour déduire les cotisations 3a, un frontalier doit impérativement obtenir le statut de quasi-résident. Ce statut exige que 90% des revenus mondiaux du foyer proviennent de Suisse. Sans ce ratio précis, l’administration fiscale refuse tout simplement la déduction.

Cela impose de demander une Taxation Ordinaire Ultérieure (TOU) chaque année. La fiscalité des frontaliers obéit à des règles spécifiques et sans cette démarche administrative, l’avantage fiscal du 3ème pilier est définitivement perdu.

Votre plan d’action pour une prévoyance sur-mesure

La théorie est une chose, la pratique en est une autre. Voici une feuille de route simple pour construire la solution de prévoyance.

Les 5 points de contrôle avant de signer

Ne signez rien aveuglément. Une optimisation 3ème pilier suisse réussie exige une analyse minutieuse. Vérifiez impérativement ces critères :

- Taux et rendements nets : Que reste-t-il vraiment après déduction des frais de gestion ?

- Frais cachés : Attention aux pénalités de transfert (parfois 120 CHF) ou de retrait pour le logement (jusqu’à 400 CHF).

- Flexibilité : Examinez les conditions strictes en cas de besoin de liquidités.

- Garanties et risque : Votre capital est-il protégé ou exposé aux marchés ?

- Prestations annexes : Contrôlez l’étendue exacte des couvertures décès et invalidité.

Utiliser les bons outils : comparateurs et simulateurs

Face à la multitude d’offres, les comparateurs en ligne sont indispensables pour trier le marché. Complétez cette analyse en prenant le temps d’utiliser des simulateurs et calculatrices pour votre retraite. Ces outils chiffrent vos économies d’impôts et projettent votre capital final.

L’avis d’un expert : la touche finale pour sécuriser votre avenir

La matière est dense : une erreur de paramétrage peut coûter cher sur le long terme. Pour une stratégie sans faille, l’idéal reste de prendre rendez-vous avec l’un de nos conseillers experts en 3ème pilier pour un bilan complet :

- Définir vos priorités (rendement, sécurité, flexibilité).

- Analyser les offres en détail.

- Vérifier les synergies avec le 2ème pilier.

- Valider la stratégie fiscale.

Avec les évolutions de 2025, le 3ème pilier devient un outil encore plus puissant pour votre prévoyance. Entre les rachats rétroactifs et le choix crucial du support d’investissement, chaque décision impacte votre capital final. Une analyse personnalisée par un expert vous aide à saisir ces opportunités pour optimiser durablement votre retraite.