L’essentiel à retenir : la résidence fiscale en France entraîne l’imposition du patrimoine immobilier mondial, incluant les biens étrangers, dès le seuil IFI de 1,3 million d’euros. Déclarer ces actifs et leurs revenus est impératif pour éviter les sanctions, tandis que les conventions fiscales internationales neutralisent généralement la double imposition via des mécanismes de crédit d’impôt.

Savez-vous que la détention d’un bien situé hors de nos frontières expose souvent votre patrimoine à un risque élevé de double imposition et à de lourdes sanctions financières en cas d’oubli déclaratif involontaire ? Ce dossier complet décrypte la fiscalité immobilier étranger résident français en détaillant les règles d’assujettissement à l’Impôt sur la Fortune Immobilière (IFI) ainsi que les obligations strictes concernant vos revenus locatifs et plus-values. Vous découvrirez comment activer les mécanismes des conventions internationales pour éviter de payer deux fois l’impôt et identifierez les erreurs fréquentes à contourner pour sécuriser durablement la gestion de vos actifs internationaux.

- L’impôt sur la fortune immobilière (IFI) et vos biens à l’étranger

- Revenus locatifs et plus-values : le casse-tête de la double déclaration

- Comment éviter la double imposition : les mécanismes à connaître

- Risques, sanctions et régularisation : ce qu’il faut savoir

L’impôt sur la fortune immobilière (IFI) et vos biens à l’étranger

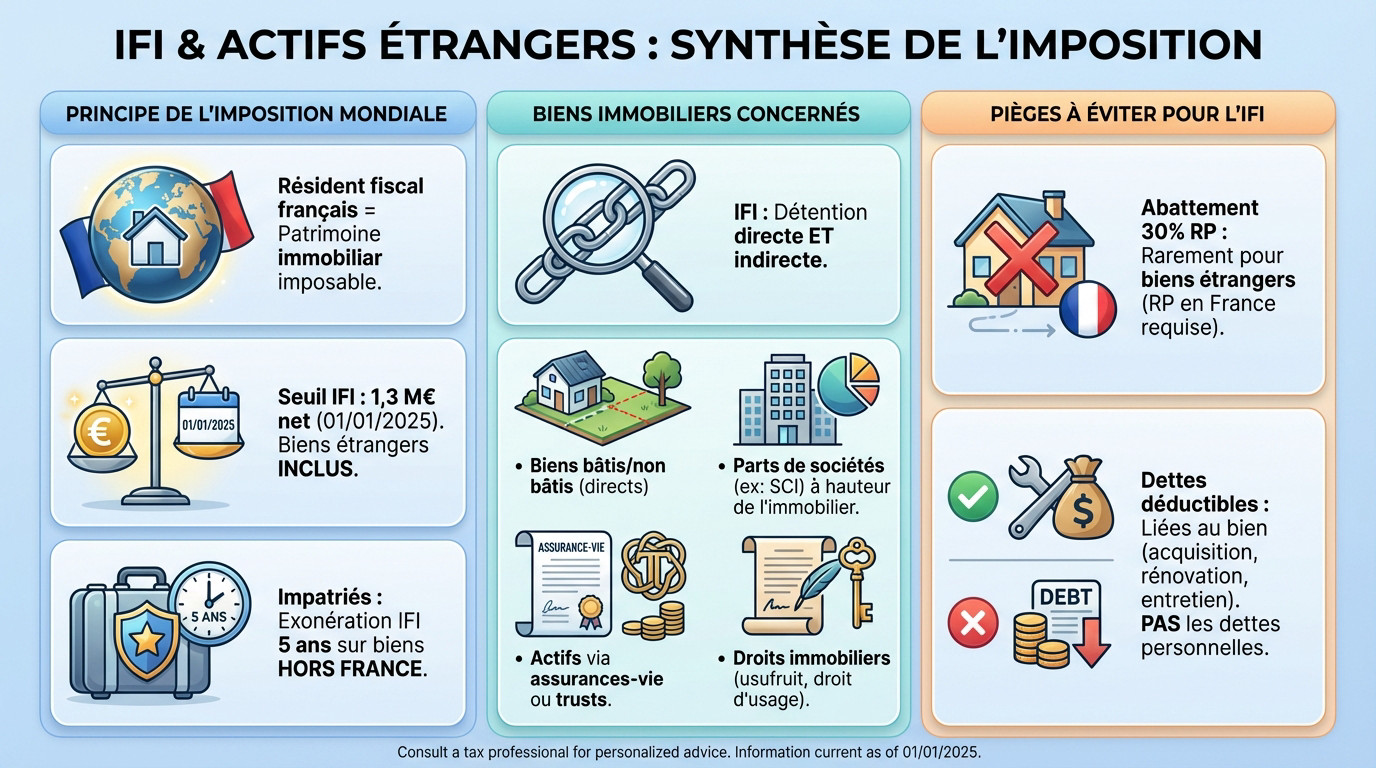

Le principe de l’imposition mondiale

Si vous êtes concerné par la fiscalité immobilier étranger résident français, sachez que votre statut vous soumet à une obligation sur votre patrimoine immobilier mondial. Votre domiciliation fiscale en France constitue le point de départ de cette taxation.

Le seuil de l’IFI est fixé à 1,3 million d’euros de valeur nette taxable au 1er janvier 2025. Vos propriétés situées hors de l’Hexagone entrent obligatoirement dans ce calcul global, sans exception.

Bonne nouvelle toutefois pour les impatriés : vous bénéficiez d’une exonération temporaire d’IFI de cinq ans sur vos biens situés hors de France. Cet avantage cesse passé ce délai.

Quels sont les biens immobiliers concernés ?

L’IFI ne vise pas uniquement la détention directe de la pierre. L’administration fiscale surveille aussi de près les formes de détention indirectes, souvent oubliées par les contribuables.

Voici les actifs que vous devez impérativement intégrer à votre déclaration :

- détention directe de biens bâtis ou non bâtis.

- parts de sociétés (type SCI) à hauteur de la valeur des actifs immobiliers.

- actifs immobiliers logés dans des contrats d’assurance-vie.

- Les droits immobiliers spécifiques comme l’usufruit ou le droit d’usage.

Les pièges à éviter pour l’IFI

Attention à l’abattement de 30 % sur la résidence principale : il s’applique rarement aux biens étrangers. Pour en bénéficier, votre résidence principale doit effectivement se situer physiquement sur le territoire français.

Concernant le passif, seules les dettes directement liées à l’acquisition, la rénovation ou l’entretien du bien sont admises. Les dettes personnelles ne peuvent pas être déduites de la valeur du bien étranger.

Ne laissez pas la complexité fiscale éroder votre patrimoine. Prenez dès maintenant rendez-vous avec un de nos conseillers 3ème pilier pour un bilan patrimonial complet, afin d’optimiser votre fiscalité, votre prévoyance ou votre retraite.

Revenus locatifs et plus-values : le casse-tête de la double déclaration

Après avoir abordé le patrimoine, il faut maintenant se pencher sur les revenus qu’il génère. La gestion de la fiscalité immobilier étranger résident français, notamment pour les revenus locatifs et les plus-values, suit une logique qui lui est propre.

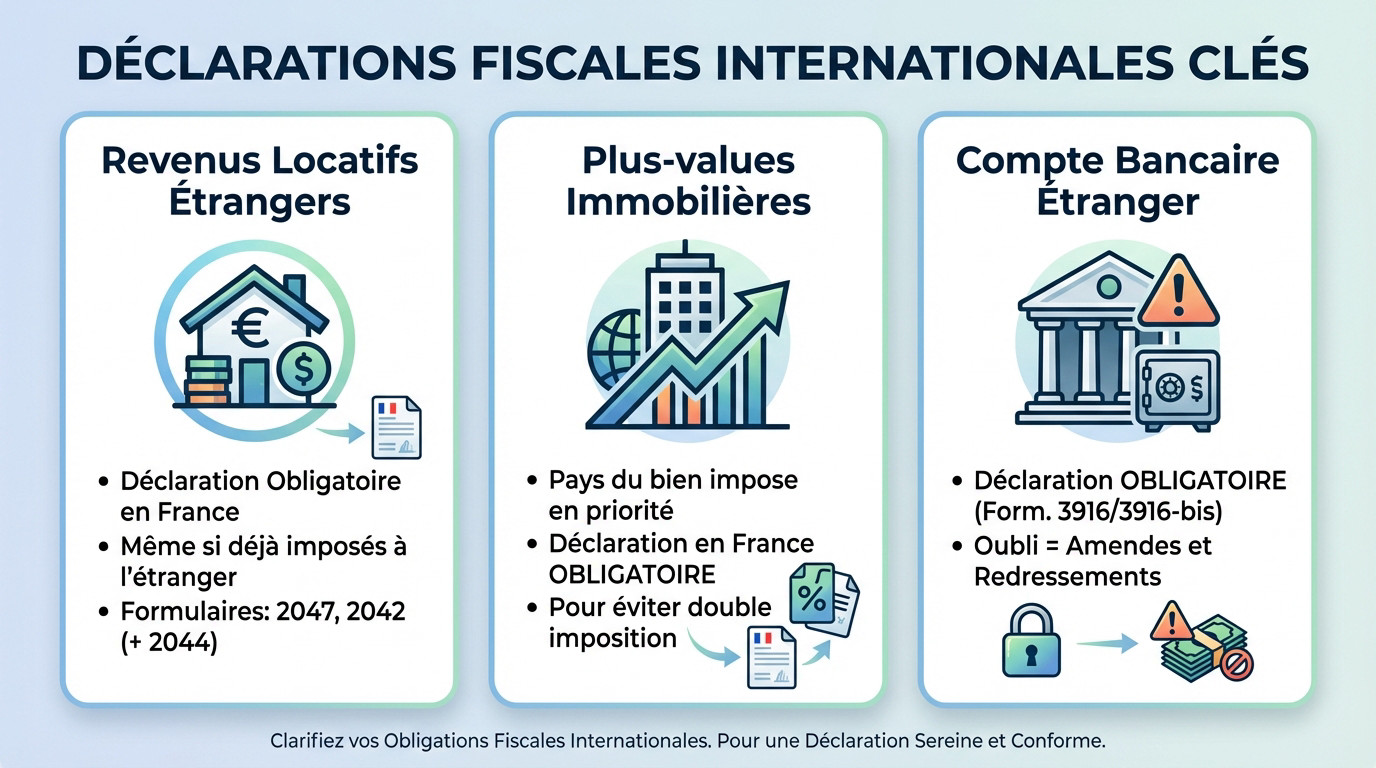

Déclarer vos revenus locatifs de source étrangère

Vous devez impérativement déclarer en France l’intégralité de vos revenus locatifs étrangers. Cette obligation fiscale demeure absolue, même si ces sommes ont déjà fait l’objet d’une imposition dans le pays où se situe le bien.

Pour être en règle, utilisez le formulaire n°2047 pour les revenus encaissés hors de France, puis reportez les montants sur la déclaration principale n°2042. Le formulaire n°2044 sera parfois nécessaire pour le détail des revenus fonciers.

Sachez que les règles déclaratives varient légèrement entre une location vide et une location meublée, sans entrer ici dans les détails.

L’imposition des plus-values immobilières

Le principe de base est simple : le pays de situation du bien conserve généralement le droit d’imposer la plus-value en priorité. Cette règle s’applique conformément aux conventions fiscales internationales signées par la France.

Toutefois, une déclaration en France reste obligatoire pour valider votre situation fiscale globale. Elle sert à calculer l’impôt théorique français et à appliquer les mécanismes de crédit d’impôt destinés à éviter la double imposition.

L’oubli qui coûte cher : le compte bancaire étranger

Beaucoup oublient l’obligation de déclarer tout compte bancaire étranger, même s’il ne sert qu’à la gestion du bien (loyers, charges). Cette déclaration se fait via le formulaire n°3916/3916-bis en même temps que vos revenus.

Attention aux conséquences de cette omission : l’administration applique des amendes fixes par compte non déclaré. Ces sanctions financières s’ajoutent aux éventuels redressements fiscaux calculés sur les revenus locatifs non déclarés.

Pour sécuriser votre déclaration et éviter les erreurs, prenez rendez-vous avec un de nos conseillers « 3 ème pilier » pour un bilan patrimonial complet axé sur la fiscalité internationale.

Comment éviter la double imposition : les mécanismes à connaître

L’idée de déclarer deux fois peut faire peur, mais des mécanismes existent justement pour empêcher une double taxation. Il est indispensable de les comprendre.

Le rôle primordial des conventions fiscales internationales

En matière de fiscalité immobilier étranger résident français, retenez ceci : les conventions fiscales internationales prévalent systématiquement sur le droit interne. C’est votre boussole juridique absolue.

Leur fonction est simple : elles répartissent le droit d’imposer entre l’État de source et la France, tout en dictant la méthode précise pour neutraliser la double imposition.

Attention, l’absence de traité change la donne. Sans cet accord bilatéral, le danger de régler l’addition fiscale dans les deux pays existe bel et bien.

Crédit d’impôt ou taux effectif : deux logiques différentes

Les traités prévoient généralement deux techniques distinctes pour corriger cette friction fiscale.

| Mécanisme | Principe de fonctionnement | Impact concret pour vous |

|---|---|---|

| Crédit d’impôt | L’impôt français est calculé sur le revenu mondial. L’impôt payé à l’étranger est ensuite déduit de l’impôt français dû. | Vous payez en France le solde éventuel si l’impôt français est supérieur à l’impôt étranger. |

| Taux effectif | Les revenus étrangers sont exonérés en France. Ils sont cependant utilisés pour calculer le taux d’imposition qui s’appliquera à vos seuls revenus français. | Le taux d’imposition de vos revenus français augmente (effet de progressivité). |

L’importance de l’accompagnement par un expert

Décrypter ces textes relève souvent du casse-tête. L’application du crédit d’impôt ou de l’exonération dépend de la formulation exacte de chaque convention, qui varie d’un pays à l’autre.

C’est pourquoi l’improvisation est risquée. Pour sécuriser vos déclarations, l’aide d’une fiduciaire spécialisée en fiscalité peut éviter bien des erreurs coûteuses et des redressements désagréables.

Risques, sanctions et régularisation : ce qu’il faut savoir

Connaître les règles est une chose, mais mesurer les conséquences d’un oubli ou d’une erreur en est une autre. L’administration fiscale ne prend pas ces sujets à la légère.

Les sanctions en cas de non-déclaration

L’administration applique d’abord des rappels d’impôt rétroactifs accompagnés d’intérêts de retard. Une majoration de 10 % frappe tout retard simple. Si le fisc prouve un manquement délibéré, la note grimpe à 40 %. En cas de 80% pour manœuvres frauduleuses, la sanction devient confiscatoire.

Ne pensez pas être tranquille après trois ans. Le délai de reprise s’étend souvent sur une décennie entière. L’administration peut ainsi remonter jusqu’à 10 ans pour réclamer son dû sur vos avoirs dissimulés hors frontières.

L’échange automatique d’informations : le fisc sait tout, ou presque

L’échange automatique d’informations bancaires fonctionne déjà à plein régime entre les États. Dissimuler des données devient aujourd’hui un pari extrêmement dangereux. Une gestion de fortune internationale rigoureuse s’impose désormais pour éviter les ennuis. La transparence n’est plus une option, c’est la norme.

Ce filet de surveillance va bientôt se resserrer sur la pierre. D’ici 2029-2030, les données cadastrales circuleront aussi librement que les relevés bancaires. La fiscalité immobilier étranger résident français ne laissera alors plus aucune place à l’ombre.

Régulariser sa situation : une démarche proactive

Agir avant le contrôle fiscal permet de limiter la casse. Une démarche spontanée atténue souvent le montant des pénalités.

Pour remettre vos affaires en ordre, voici la marche à suivre précise :

- Faites la liste exhaustive de tous les biens et comptes non déclarés.

- Rassemblez l’ensemble des justificatifs (titres de propriété, relevés, déclarations étrangères).

- Déposez des déclarations rectificatives pour les années concernées, avec l’aide d’un expert.

La détention d’un bien immobilier à l’étranger impose une vigilance fiscale accrue. Vous devez impérativement déclarer ce patrimoine à l’IFI ainsi que les revenus générés. Toutefois, les conventions internationales existent pour limiter la double imposition. Compte tenu des sanctions potentielles, la consultation d’un spécialiste s’avère souvent indispensable pour garantir votre conformité.

Ping : Fiscalité franco suisse 2026 : télétravail et optimisation -