L’essentiel à retenir : l’adhésion à la LAMal demeure une obligation légale incontournable à finaliser sous trois mois pour éviter l’affiliation d’office. Cette anticipation garantit la conformité administrative et permet, grâce à l’arbitrage intelligent des franchises et modèles alternatifs, de diminuer la charge financière mensuelle jusqu’à 25%.

Face aux exigences strictes de la législation fédérale, une méconnaissance des délais d’affiliation expose inévitablement votre patrimoine à des sanctions financières rétroactives souvent sous-estimées. Notre guide expert pour 2026 sur l’assurance maladie suisse analyse pour vous l’ensemble des mécanismes légaux et les leviers d’optimisation indispensables pour sécuriser votre budget santé. Identifiez dès à présent les stratégies d’exonération et les modèles de soins alternatifs qui vous permettront de réduire drastiquement vos primes sans jamais compromettre la qualité de votre protection médicale.

- L’affiliation au système de santé helvétique : un impératif légal dès votre installation

- Maîtriser les mécanismes de participation aux frais pour protéger votre épargne

- Le droit d’option pour les frontaliers : choisir entre la Suisse et la France

- Stratégies pour réduire vos primes et anticiper les réformes de 2026

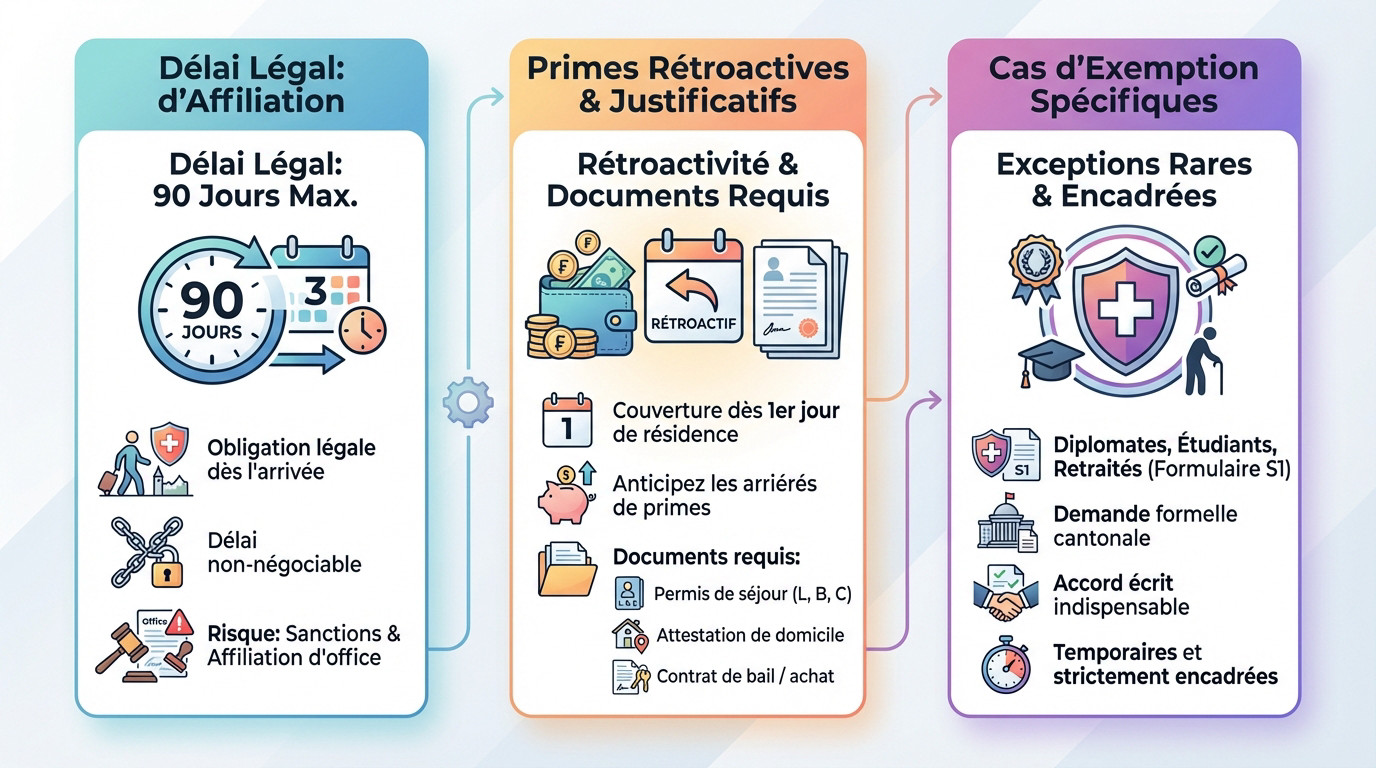

L’affiliation au système de santé helvétique : un impératif légal dès votre installation

Une fois installé, votre priorité absolue reste la santé. Ce guide complet pour 2026 détaille les obligations légales d’affiliation à l’assurance maladie suisse (LAMal), car ici, la liberté s’accompagne d’une rigueur administrative stricte.

Respecter le délai de trois mois pour éviter l’affiliation d’office

Vous disposez d’un délai strict de 90 jours pour souscrire une assurance LAMal. Cette obligation s’applique impérativement à tout nouveau résident, sans négociation possible. Le non-respect entraîne des sanctions financières lourdes : le canton vous affiliera d’office à une caisse souvent très onéreuse.

Les autorités surveillent chaque dossier. Vérifiez d’abord votre statut via notre guide sur comment obtenir un permis de travail en Suisse.

Comprendre la rétroactivité des primes et les justificatifs requis

La couverture s’applique rétroactivement dès le premier jour de résidence. Vous devrez acquitter l’intégralité des arriérés de primes dès la validation du dossier, un coût financier majeur à anticiper.

Préparez vos documents administratifs, notamment le permis de séjour et le bail. Le dossier complet exige :

- Permis de séjour (L, B ou C)

- Attestation de domicile

- Contrat de bail ou acte d’achat

Identifier les rares cas d’exemption pour les profils spécifiques

Diplomates, étudiants étrangers ou retraités européens avec formulaire S1 peuvent parfois déroger à la règle. Vous devez soumettre une demande d’exemption à l’autorité cantonale compétente.

Sans accord écrit, l’obligation LAMal demeure entière. Ces exceptions sont temporaires et nécessitent une décision formelle pour valider juridiquement ce statut particulier.

Maîtriser les mécanismes de participation aux frais pour protéger votre épargne

Arbitrer entre franchise minimale et franchise élevée selon votre santé

Vous arbitrez votre risque financier entre 300 et 2500 CHF. Ce choix impacte immédiatement votre prime mensuelle. Opter pour le montant maximal réduit considérablement votre charge fixe annuelle.

Pour les profils sans soins récurrents, visez la franchise maximale. C’est un pari mathématique souvent gagnant pour les jeunes actifs.

Regardons les chiffres. Ce tableau illustre l’économie potentielle selon votre profil médical.

| Franchise | Profil type | Économie potentielle sur la prime |

|---|---|---|

| 300 CHF | Soins fréquents | Faible |

| 2500 CHF | Soins rares | Élevée (jusqu’à 50%) |

Anticiper le fonctionnement de la quote-part et du plafonnement annuel

Une fois la franchise atteinte, vous réglez 10% des frais. La loi limite cette perte à 700 CHF. Ce guide complet pour 2026 détaille les obligations légales d’affiliation à l’assurance maladie suisse (LAMal) et ces plafonds de sécurité.

Des règles spécifiques s’appliquent aux médicaments originaux coûteux. En cas d’hospitalisation, prévoyez une contribution de 15 CHF par jour. Ces montants plafonnés garantissent que votre facture finale ne s’envole jamais totalement.

Distinguer la couverture de base des contrats complémentaires facultatifs

La loi impose une uniformité stricte des prestations de base. Quel que soit l’assureur, vos soins vitaux sont remboursés à l’identique.

Les caisses peuvent refuser votre adhésion aux complémentaires. Ces contrats visent le confort hospitalier ou les médecines douces. C’est ici que la concurrence joue réellement son rôle pour votre bien-être.

Pour une protection financière globale, pensez à sécuriser votre avenir. Consultez notre expert 3 ème pilier pour optimiser votre patrimoine.

Le droit d’option pour les frontaliers : choisir entre la Suisse et la France

Pour ceux travaillant en Suisse mais résidant en France, une décision s’impose. Ce guide complet pour 2026 détaille les obligations légales d’affiliation à l’assurance maladie suisse (LAMal), les mécanismes de participation aux coûts, les facteurs influençant les primes et les stratégies d’optimisation, ainsi que les spécificités pour les frontaliers.

Exercer formellement son choix de système dans les délais impartis

Vous devez remplir le formulaire de choix du système d’assurance maladie. Attention, cette décision devient irrévocable après trois mois, vous liant définitivement au régime sélectionné.

L’obtention du visa par la CPAM est impérative pour les frontaliers français ; sans ce document validé, votre dossier reste incomplet.

Pour maîtriser ces démarches, consultez notre guide complet pour le frontalier franco-suisse qui détaille chaque étape administrative.

Évaluer l’impact financier du passage de frontalier à résident suisse

Changer de statut de permis modifie radicalement la tarification. Les primes spécifiques aux frontaliers sont souvent plus avantageuses que les tarifs résidents. Gardez en tête que ce basculement entraîne la perte immédiate de votre droit d’option.

Concrètement, un déménagement en Suisse impose la LAMal résident. Cela signifie l’arrêt définitif de la couverture CMU française, une réalité financière abrupte que beaucoup sous-estiment.

Gérer l’affiliation des membres de la famille résidant à l’étranger

Les enfants et conjoints sans activité lucrative doivent être couverts, souvent selon les règles strictes applicables à la zone UE/AELE.

L’assurance dépend généralement du pays versant les prestations familiales. C’est un point technique où les erreurs administratives sont malheureusement fréquentes et coûteuses.

Voici les trois scénarios majeurs à surveiller :

- Cas du conjoint travaillant en France

- Cas du conjoint sans emploi

- Règle de priorité des prestations

Stratégies pour réduire vos primes et anticiper les réformes de 2026

Face à la hausse constante des coûts, il existe heureusement des leviers concrets pour alléger votre budget santé sans sacrifier vos soins.

Adopter des modèles de soins alternatifs pour alléger la facture

Le modèle Telmed ou Médecin de famille impose de consulter un référent en priorité. En acceptant cette restriction de premier recours, vous réalisez des économies immédiates sans sacrifier la qualité médicale.

Si vous travaillez plus de huit heures par semaine, votre employeur vous couvre déjà : suspendez l’option accident de la LAMal.

Ces ajustements stratégiques permettent de réduire votre prime de 15% à 25%. C’est un levier puissant pour optimiser votre budget santé.

Solliciter des subsides cantonaux en cas de revenus modestes

Chaque canton définit ses propres seuils d’éligibilité aux subsides. Vous devez impérativement vérifier vos droits auprès de l’office compétent, car les barèmes varient fortement et la demande de réduction exige souvent une démarche administrative proactive de votre part.

Le subside est généralement versé directement à votre caisse maladie. Pour comprendre l’impact fiscal spécifique de ces aides selon votre résidence, consultez notre analyse détaillée sur le régime fiscal canton Tessin.

Intégrer les effets du financement uniforme des prestations de santé

La réforme EFAS harmonise le financement : les soins ambulatoires et hospitaliers seront désormais pris en charge selon une répartition identique.

Ce changement structurel vise à stabiliser les primes sur le long terme en transférant une partie des charges des cantons vers les assureurs, modifiant ainsi l’équilibre financier actuel du système.

Restez vigilant : ces ajustements réglementaires majeurs impacteront votre contrat dès 2026. Anticiper ces évolutions est impératif pour votre portefeuille.

La maîtrise du système de santé suisse ne s’improvise pas : elle exige une stratégie financière rigoureuse. Pour transformer cette obligation légale en véritable protection de votre capital, l’anticipation est votre meilleur atout. Ne laissez aucune zone d’ombre impacter votre budget 2026. Contactez nos experts dès aujourd’hui pour sécuriser votre avenir.

Ping : Choisir entre CMU et LAMal en 2026 | Guide et Avis