L’essentiel à retenir : la matérialité de l’établissement stable en Suisse dicte l’intégralité de votre régime fiscal et social. Cette qualification valide le lieu d’imposition des bénéfices et sécurise votre arbitrage irrévocable entre LAMal et CMU, sachant que le seuil de 100 000 CHF de chiffre d’affaires déclenche obligatoirement l’assujettissement à la TVA helvétique.

Craignez-vous qu’une interprétation erronée de votre statut, entre simple prestation et établissement stable, ne déclenche une double imposition dévastatrice pour l’équilibre financier de votre structure ? Cette analyse spécialisée vous guide vers une optimisation fiscale pour les indépendants frontaliers suisses en 2026, en définissant précisément l’autorité compétente selon les conventions bilatérales en vigueur. Vous accéderez à des méthodes éprouvées pour sécuriser vos revenus, maîtriser l’assujettissement à la TVA et garantir une transparence totale de vos déclarations face aux exigences complexes des administrations.

- Fiscalité du frontalier indépendant : le pivot de l’établissement stable

- 2 leviers pour neutraliser la double imposition des bénéfices

- Comment gérer l’assujettissement à la TVA helvétique en 2026 ?

- Protection sociale et arbitrage entre système LAMal et CMU

- 3 règles de conformité pour vos déclarations de revenus en France

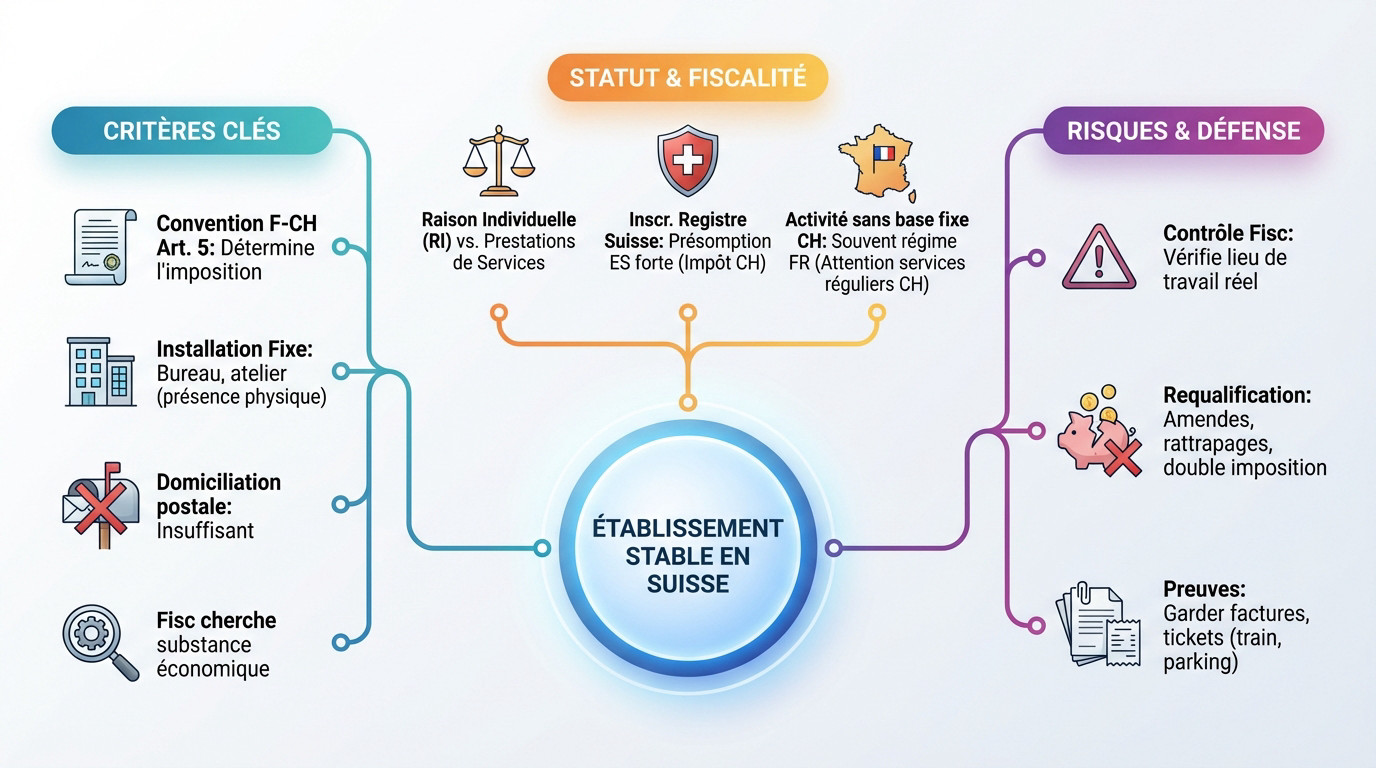

Fiscalité du frontalier indépendant : le pivot de l’établissement stable

Critères de caractérisation d’une installation fixe en Suisse

L’article 5 de la convention franco-suisse tranche le débat sur la compétence fiscale. Une installation fixe d’affaires détermine sans ambiguïté où l’impôt est dû. C’est le point de départ légal incontournable.

Les preuves matérielles sont décisives pour l’administration fiscale. Un bureau loué à l’année ou un atelier permanent démontre votre présence physique indiscutable. À l’inverse, une simple domiciliation postale ne suffit pas pour le fisc. C’est concret.

Distinguez bien la présence réelle de l’adresse administrative. Le fisc suisse cherche la substance économique.

Dichotomie entre Raison Individuelle et prestation de services

La Raison Individuelle diffère radicalement de l’auto-entreprise française. Elle implique souvent une inscription au registre du commerce pour être valide. Cela modifie votre statut fiscal de manière immédiate.

L’inscription au registre impacte directement la compétence fiscale. Si vous êtes enregistré en Suisse, Berne réclame sa part légitime. C’est une présomption de base fixe helvétique très forte.

Sans bureau en Suisse, le régime français s’applique souvent. Mais attention aux règles pour obtenir un permis de travail sur place.

Risques de requalification par les administrations fiscales

Les zones de friction apparaissent lors d’un contrôle fiscal approfondi. L’administration vérifie où vous travaillez réellement au quotidien. Un décalage entre déclaration et réalité coûte extrêmement cher. Soyez vigilant.

Une mauvaise détermination du lieu entraîne des sanctions lourdes. Les amendes et rattrapages peuvent couler une petite structure fragile. La double imposition temporaire devient un cauchemar administratif total.

Conservez précieusement vos preuves de déplacements professionnels. Gardez vos factures de train ou tickets de parking. C’est votre seule défense.

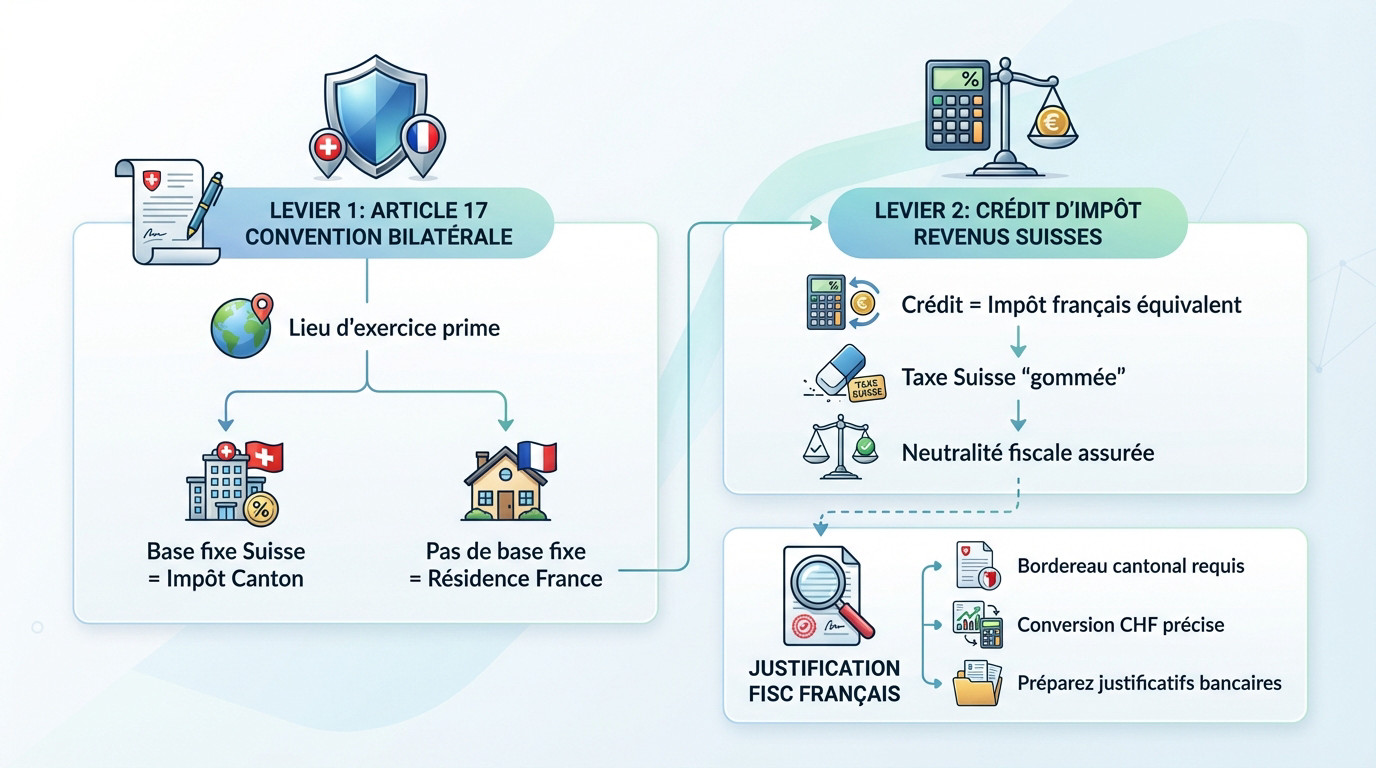

2 leviers pour neutraliser la double imposition des bénéfices

Application de l’article 17 de la convention bilatérale

Pour l’indépendant, l’impôt est dû là où l’activité se déploie. L’optimisation fiscale pour les indépendants frontaliers suisses en 2026 s’appuie sur l’article 17, votre bouclier principal contre l’arbitraire fiscal.

Si vous disposez d’une base fixe en Suisse, la France s’efface totalement. Vos bénéfices commerciaux sont alors imposés exclusivement par le canton concerné, sans interférence directe du fisc français.

En revanche, si aucune base fixe n’existe en Suisse, la France récupère son droit. C’est le principe de résidence fiscale qui prime.

Utilisation du crédit d’impôt pour les revenus de source suisse

Le crédit d’impôt correspond exactement à l’impôt français théorique sur ces revenus. Ce mécanisme de compensation efficace évite que vous ne payiez plus que prévu sur votre bénéfice global.

Concrètement, l’impôt payé à la source est « gommé » lors du calcul final de votre déclaration française. Vous ne subissez ainsi aucune surcharge fiscale injuste sur vos revenus helvétiques.

Pour le résident français, l’opération doit être transparente. Notre guide frontalier confirme que l’impôt final reste cohérent.

Justification de l’impôt à la source auprès du fisc français

Le bordereau d’impôt cantonal constitue la pièce maîtresse de votre dossier fiscal. Sans ce papier officiel, Bercy ne validera jamais votre crédit d’impôt. Soyez donc d’une rigueur absolue.

Le montant payé en CHF doit être converti avec précision, en respectant le taux officiel. Les chiffres doivent parfaitement correspondre entre les deux administrations fiscales pour éviter tout rejet.

Le fisc français pose souvent des questions précises sur ces montants. Préparez vos justificatifs bancaires à l’avance.

Comment gérer l’assujettissement à la TVA helvétique en 2026 ?

L’impôt sur le revenu n’est qu’une partie du problème ; la TVA suisse impose ses propres règles dès que votre business décolle.

Seuil des 100 000 CHF de chiffre d’affaires mondial

Ce guide sur l’optimisation fiscale pour les indépendants frontaliers suisses en 2026 rappelle que le calcul inclut vos revenus partout. L’administration fédérale cumule tout, pas juste vos factures suisses.

Dès que le seuil est franchi, l’inscription devient obligatoire. Manifestez-vous rapidement auprès de l’administration pour éviter des pénalités rétroactives coûteuses.

Ajouter la TVA augmente vos prix de 8,1 % pour les clients privés. C’est un paramètre commercial majeur.

Obligations de facturation et taux applicables

Votre numéro de TVA suisse doit figurer sur chaque facture. Le taux appliqué doit être clairement visible pour assurer la conformité du document.

Le taux normal de 8,1 % s’applique à la majorité des services. Vérifiez bien les mises à jour pour 2026 avant de facturer vos prestations.

En général, vous déclarez chaque trimestre à l’AFC via votre compte. La ponctualité évite des intérêts moratoires salés.

Désignation d’un représentant fiscal pour les non-résidents

Pour un indépendant basé en France, désigner un représentant fiscal est une obligation légale. Il sert d’interlocuteur officiel avec les autorités suisses.

Payer un expert garantit votre conformité. C’est une assurance contre les erreurs de déclaration et les amendes menaçant votre rentabilité.

Le représentant gère votre enregistrement au registre ainsi que vos décomptes périodiques.

| Type de Taux | Taux 2026 | Conditions d’application |

|---|---|---|

| Taux Normal | 8,1 % | Majorité des services standards fournis en Suisse. |

| Taux Réduit | 2,6 % | Biens spécifiques (livres, aliments) ; rare en B2B. |

| Taux Spécial | 3,8 % | Hébergement ; concerne peu les consultants. |

Protection sociale et arbitrage entre système LAMal et CMU

Après avoir traité la fiscalité et la TVA, abordons votre couverture santé et votre retraite, car ici, les décisions sont souvent définitives.

Cotisations du premier pilier pour la Raison Individuelle

En 2026, l’indépendant règle 8,1 % pour l’AVS. S’ajoutent 1,4 % au titre de l’AI et 0,5 % pour les APG. Ces versements demeurent obligatoires pour toute structure enregistrée localement.

Le calcul s’opère directement sur votre revenu net d’indépendant. Les caisses de compensation ajustent la facture selon votre bénéfice réel déclaré. Plus vos gains grimpent, plus vous consolidez votre futur.

Chaque année cotisée en Suisse débloque des droits spécifiques à la retraite. C’est le socle indispensable pour sécuriser votre prévoyance vieillesse.

Comparatif financier entre la prime fixe et le prélèvement CMU

Regardez la rentabilité de la LAMal de près. Pour les revenus élevés, cette prime forfaitaire s’avère souvent bien plus économique. À l’inverse, la CMU française ponctionne proportionnellement vos gains, ce qui peut coûter une fortune. Posez vos chiffres sur la table.

Le prélèvement CMU s’applique directement sur votre revenu fiscal de référence. C’est un système de solidarité, à l’opposé du modèle assurantiel suisse. La facture finale grimpe donc mécaniquement avec vos succès.

Votre situation familiale peut inverser la logique financière. Consultez notre guide LAMal 2026 pour trancher.

Modalités d’exercice du droit d’option irrévocable

Vous devez trancher dans les trois mois suivant le début d’activité. Passé ce délai strict, le système suisse vous affilie d’office par défaut. N’attendez pas la dernière minute un de nos conseillers vous guideras.

Validez votre choix via le formulaire cantonal spécifique pour le droit d’option. L’administration française doit également recevoir copie de cette décision formelle. La rigueur administrative est ici impérative.

Un déménagement ou un changement matrimonial peut parfois rouvrir ce droit. Ces cas restent toutefois exceptionnels.

3 règles de conformité pour vos déclarations de revenus en France

Pour finir, n’oublions pas vos obligations de l’autre côté de la frontière, là où vous résidez, pour éviter tout litige avec Bercy.

Reporting des comptes bancaires via le formulaire 3916

Vous devez signaler chaque compte suisse, sans exception. Même un compte professionnel vide ou inactif doit figurer sur votre déclaration annuelle. L’administration fiscale française ne tolère absolument aucune omission sur ce point précis.

Une erreur ici coûte cher immédiatement. Les amendes forfaitaires par compte non déclaré s’accumulent vite et s’avèrent très dissuasives. Ne prenez surtout pas le risque inutile de dissimuler des avoirs à l’étranger.

La Suisse transmet désormais automatiquement les soldes bancaires à la France. La transparence totale est devenue la norme internationale incontournable.

Conversion des revenus au taux administratif de 1,07 EUR

Pour 2026, appliquez le taux officiel de 1,07 EUR pour 1 CHF. Ce guide aborde l’optimisation fiscale pour les indépendants frontaliers suisses en 2026 en imposant ce taux administratif pour uniformiser les déclarations.

Le fisc français exige le montant total encaissé en premier lieu. Ne déduisez jamais vous-même les charges sociales suisses avant cette conversion. La base de calcul doit toujours rester le revenu brut perçu.

Tenez un tableau de suivi rigoureux toute l’année. Notez chaque virement reçu avec le taux de change du jour. Cette discipline facilite grandement votre travail comptable en fin d’exercice.

Articulation des formulaires 2047 et 2042 C PRO

Le formulaire 2047 sert à détailler spécifiquement vos revenus perçus hors de France. C’est l’étape préalable indispensable avant de remplir la déclaration principale. Il guide le report précis des montants étrangers.

Reportez ensuite vos gains dans la section des bénéfices non commerciaux (BNC). La cohérence stricte entre ces annexes évite les demandes de correction ultérieures. Soyez vigilant sur la correspondance exacte des chiffres déclarés.

Vos chiffres doivent se retrouver logiquement d’un formulaire à l’autre sans écart. Un dossier propre et cohérent réduit considérablement les risques de contrôle fiscal.

- Attestation de la caisse de compensation AVS.

- Bordereau d’impôt cantonal définitif.

- Relevés bancaires suisses annuels.

La réussite de votre projet d’indépendant frontalier repose sur une maîtrise fiscale sans faille. Du choix irrévocable de l’assurance maladie à la gestion du seuil TVA de 100 000 CHF, chaque arbitrage détermine votre rentabilité future. Ne subissez pas la complexité administrative franco-suisse. Anticipez vos obligations déclaratives pour garantir la pérennité de votre structure.