L’essentiel à retenir : avec plus de 5 milliards de francs d’avoirs LPP en déshérence, la localisation des fonds via la Centrale du 2e pilier constitue une priorité financière absolue. Récupérer ce capital dormant à l’institution supplétive pour le réinvestir permet de contrer l’érosion monétaire et de sécuriser durablement le patrimoine de prévoyance.

Plus de cinq milliards de francs suisses d’avoirs LPP dorment actuellement, exposant votre capital à une érosion silencieuse face à l’inflation. Ce guide vous livre le protocole officiel pour localiser vos fonds perdus et les récupérer rapidement auprès de l’Institution Supplétive. Vous apprendrez ensuite à transformer cette épargne en déshérence en un puissant levier de performance pour votre patrimoine.

- 5 milliards de francs suisses dorment : pourquoi les avoirs lpp s’égarent

- Comment identifier et récupérer vos fonds via la centrale du 2e pilier ?

- 3 leviers pour valoriser vos avoirs de libre passage retrouvés

- Optimisation fiscale et planification de votre retraite globale

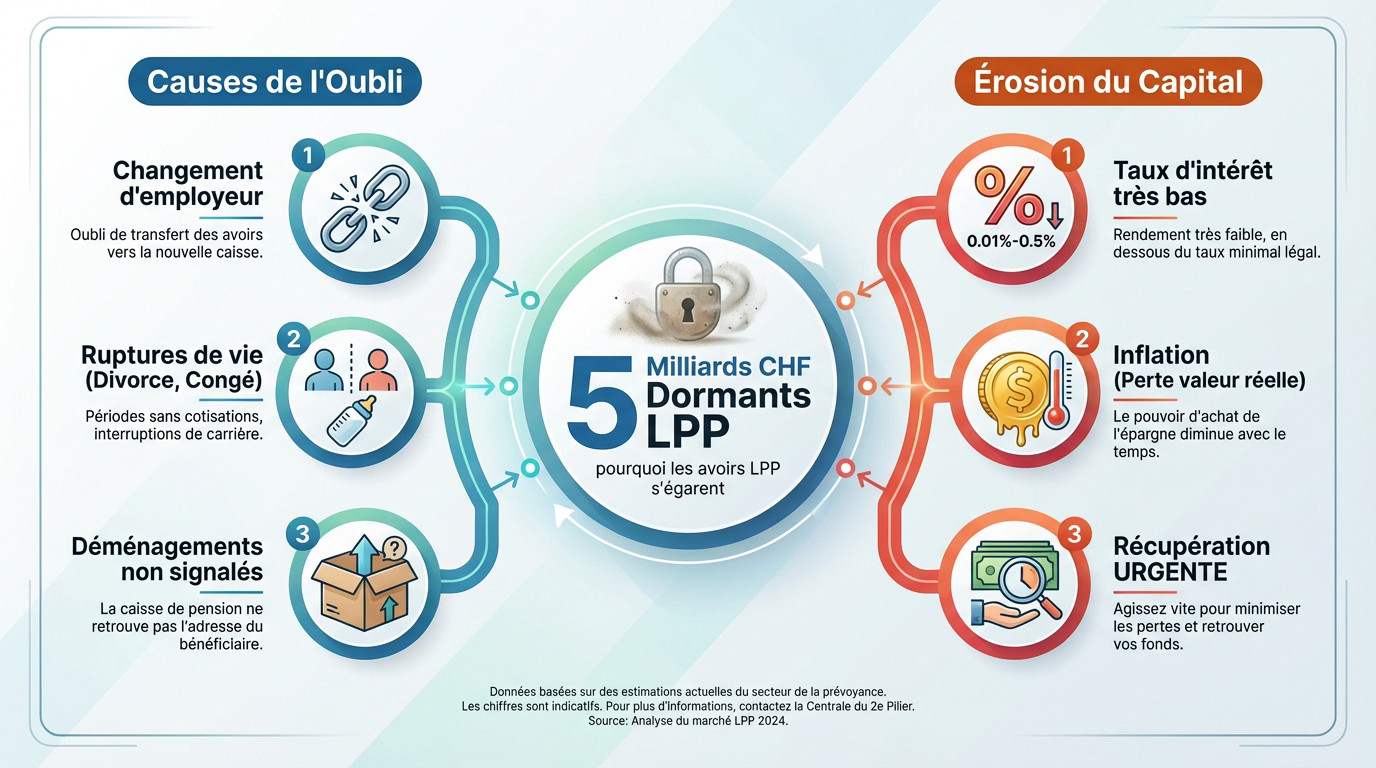

5 milliards de francs suisses dorment : pourquoi les avoirs lpp s’égarent

Plus de cinq milliards de francs suisses s’évaporent dans la nature administrative ; un gaspillage colossal qui trouve sa source dans nos propres transitions de vie.

Les causes structurelles de la perte de contact administratif

Changer d’employeur brise souvent la chaîne administrative du 2e pilier. Sans ordre précis de votre part, le capital glisse silencieusement vers l’institution supplétive. C’est un automatisme légal redoutable.

Les ruptures de vie, comme un divorce ou un congé parental, brouillent aussi les pistes. Dans ces moments intenses, la paperasse de prévoyance passe au second plan. Ces avoirs dormants s’accumulent L’oubli s’installe durablement.

Un simple déménagement non signalé suffit à couper le lien avec votre ancienne caisse. Pour les travailleurs mobiles, consultez notre guide frontalier franco-suisse afin d’éviter cet écueil.

L’érosion silencieuse du capital placé à l’institution supplétive

L’institution supplétive sert des taux d’intérêt anémiques, oscillant péniblement entre 0,01% et 0,5%. C’est bien loin des rendements offerts par une gestion active sur le marché. Votre épargne y stagne littéralement.

L’inflation agit ici comme un acide invisible sur ce capital figé. Chaque année, votre argent perd de sa valeur réelle faute d’être réinvesti dynamiquement. C’est un appauvrissement mécanique et silencieux.

Récupérer ces fonds devient une urgence absolue pour stopper l’hémorragie. Rester passif équivaut à valider une perte financière certaine.

L’argent ne reviendra pas par magie. Une recherche active s’impose dès maintenant.

Comment identifier et récupérer vos fonds via la centrale du 2e pilier ?

Après avoir cerné les causes de la déshérence, passons à l’outil fédéral conçu pour réclamer votre dû.

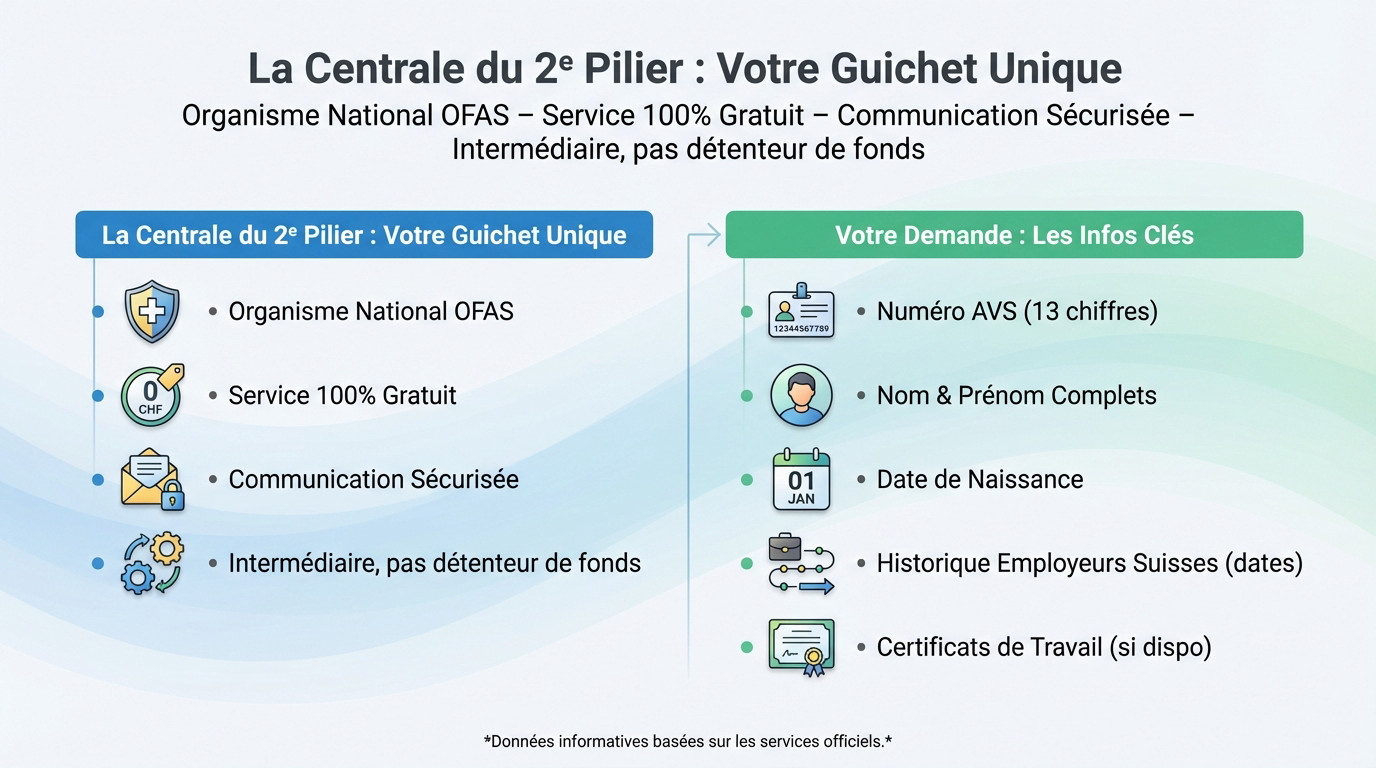

Le rôle de guichet unique de la centrale du 2e pilier

La Centrale du 2e pilier agit comme l’organisme de liaison national pour vos recherches. Elle opère sous l’égide de l’OFAS afin de centraliser les données. C’est le point de contact officiel.

Sachez que cette démarche est totalement gratuite auprès de l’institution. Méfiez-vous des sites privés qui facturent ce service pourtant public sans aucune valeur ajoutée. Ne payez jamais pour cette recherche.

Les échanges se font exclusivement par écrit pour garantir la sécurité. Cela assure une protection optimale de vos données sensibles.

Cet organisme ne détient pas l’argent. Il facilite simplement votre recherche LPP vers la caisse.

Les données indispensables pour valider votre demande de recherche

Vous devez fournir des documents précis pour lancer l’enquête administrative. Le numéro AVS à 13 chiffres constitue la véritable clé de voûte de votre dossier. Indiquez également votre nom complet actuel. Ajoutez votre date de naissance exacte.

L’historique professionnel reste un élément déterminant pour la réussite. Listez vos anciens employeurs suisses avec les dates précises de début et de fin.

Pour structurer votre demande, rassemblez impérativement ces éléments factuels. Ils permettent de croiser les bases de données avec précision. Voici les informations requises pour le traitement :

- Numéro AVS à 13 chiffres

- Nom et prénom complets

- Liste des employeurs successifs

- Certificats de travail si disponibles

3 leviers pour valoriser vos avoirs de libre passage retrouvés

Une fois vos fonds localisés, la question n’est plus de les trouver, mais de les faire fructifier intelligemment.

Le regroupement des fonds vers des solutions investies en titres

Le compte bancaire classique offre une sécurité apparente, mais son rendement réel reste anémique face à l’inflation. À l’inverse, le compte titres vise une croissance du capital supérieure sur la durée, un choix mathématique nécessaire pour éviter l’érosion monétaire.

Regrouper vos avoirs sur un seul support simplifie votre gestion administrative et réduit les frais globaux. Vous obtenez enfin une vision claire et pilotable de votre patrimoine, ce qui facilite grandement vos décisions futures.

Ce tableau illustre le potentiel des titres face à la stagnation de l’épargne. Pour affiner votre stratégie, effectuez un calcul rente LPP suisse précis.

| Solution | Rendement moyen | Risque | Flexibilité |

|---|---|---|---|

| Compte épargne libre passage | 0,01% à 0,5% | Faible | Moyenne |

| Stratégie 25% titres | Variable (Modéré) | Moyen | Élevée |

| Stratégie 50% titres | Variable (Élevé) | Moyen à Élevé | Élevée |

L’arbitrage stratégique entre part obligatoire et surobligatoire

La part LPP obligatoire reste figée aux taux minimaux légaux (1,25% en 2026), sans marge de manœuvre. La part surobligatoire, elle, dépasse ce cadre rigide et offre une liberté contractuelle totale pour dynamiser votre épargne selon vos propres règles.

C’est ici que l’optimisation opère. Les institutions de libre passage proposent souvent des rendements nettement plus attractifs sur cette part libre, loin des contraintes techniques du régime obligatoire standard.

Vérifiez impérativement la répartition de vos avoirs retrouvés auprès de l’institution. Cette distinction est déterminante pour votre future stratégie de retrait ou de réinvestissement.

Optimisation fiscale et planification de votre retraite globale

Pour finir, l’argent retrouvé doit s’intégrer dans une vision plus large de votre patrimoine, surtout face au fisc.

Les conditions de retrait anticipé et leurs incidences fiscales

Récupérer ce capital avant l’âge exige des motifs précis. L’acquisition de la résidence principale reste le cas le plus fréquent. Le lancement d’une activité indépendante permet aussi cette optimisation du 3ème pilier.

Le départ définitif de Suisse change la donne selon votre destination. Si vous partez hors UE/AELE, le retrait total est possible. En Europe, la part obligatoire reste souvent bloquée, un détail décisif.

L’imposition immédiate varie selon votre domicile ou le siège de la fondation. Pour les frontaliers, la fiscalité franco-suisse 2026 impose des règles spécifiques. Le taux dépendra directement de ces facteurs géographiques déterminants.

La synergie entre le 2e pilier retrouvé et le 3ème pilier

Une fois récupérés, réinjectez ces fonds dans un 3ème pilier si votre capacité le permet. Cette manœuvre comble efficacement les lacunes de prévoyance créées par vos années d’oubli administratif.

Un bilan patrimonial complet est indispensable pour orchestrer ces mouvements. Nos experts vous aident à coordonner ces actifs pour maximiser vos revenus futurs. L’objectif est d’augmenter votre rente tout en réduisant votre charge fiscale.

Ne laissez pas ce capital dormir à nouveau. Pour transformer ces avoirs retrouvés en véritable stratégie rentable, contactez nos conseillers dès aujourd’hui pour un bilan complet.

L’immobilisme face à l’érosion monétaire de vos avoirs de libre passage condamne votre épargne à une perte de valeur certaine. Initiez sans délai la recherche de vos fonds perdus pour stopper cette dépréciation et reprendre le contrôle de votre patrimoine. Une fois localisé, ce capital doit être impérativement réinvesti pour garantir une retraite sereine et optimisée.