L’essentiel à retenir : les paramètres LPP 2026 confirment la stabilité du système avec un taux d’intérêt maintenu à 1,25 % et un seuil d’accès à 22 680 CHF. Cette continuité sécurise la constitution de la rente future. Notez l’opportunité fiscale majeure : le plafond du 3e pilier augmente à 7 258 CHF pour optimiser l’épargne individuelle.

Votre stratégie de prévoyance est-elle réellement adaptée aux nouveaux seuils qui définissent votre future liberté financière ? Cet article détaille les chiffres LPP 2026 et les règles de cotisation pour sécuriser vos avoirs face aux aléas de la vie. Découvrez comment tirer parti des taux de conversion et des options de rachat pour maximiser votre rente et vos avantages fiscaux.

- Comprendre les chiffres LPP 2026 et les seuils d’affiliation

- 1,25 % et 6,8 % : les taux de rendement et de conversion

- Comment la LPP protège-t-elle contre l’invalidité ?

- Stratégies de retrait et efficacité fiscale

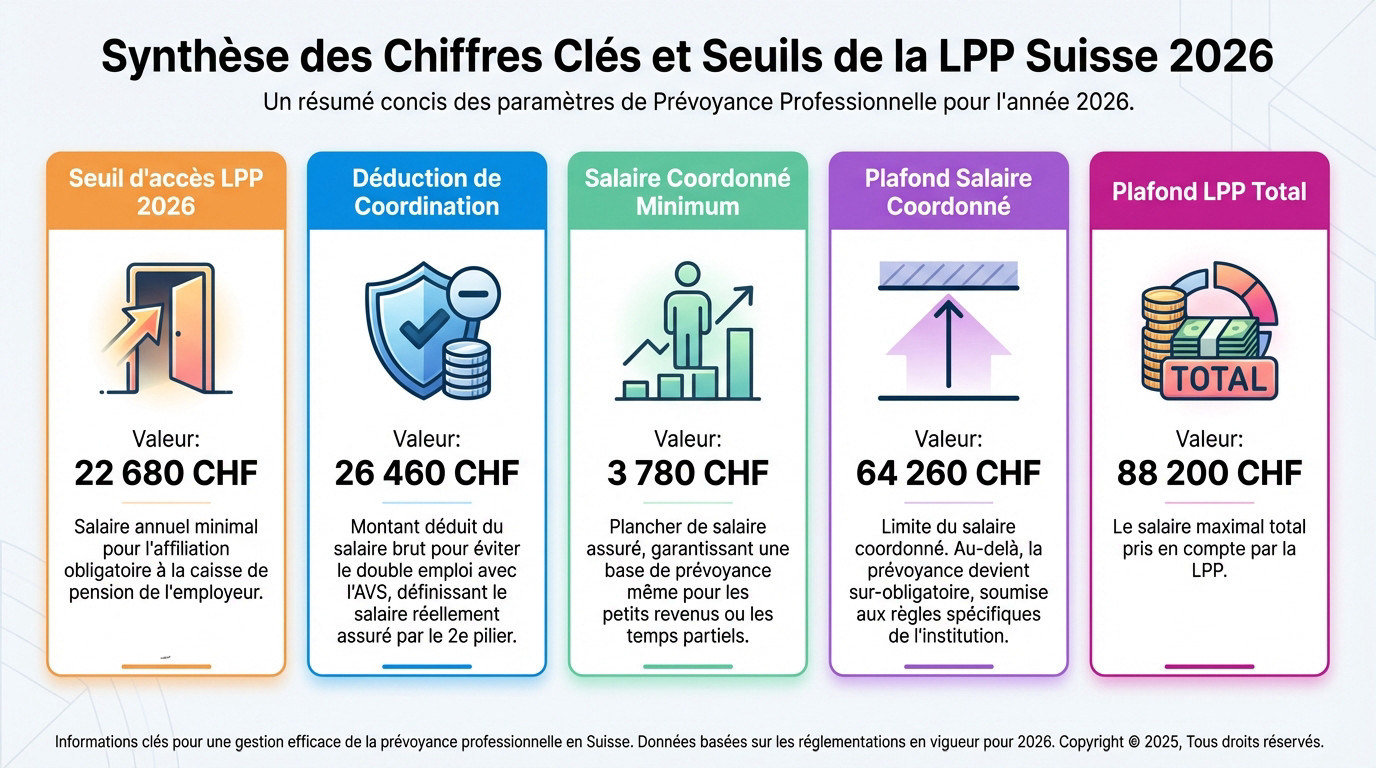

Comprendre les chiffres LPP 2026 et les seuils d’affiliation

Conditions d’accès et déduction de coordination

Pour être affilié, votre salaire annuel doit atteindre 22 680 francs. Ce seuil déclenche automatiquement l’adhésion à la caisse de pension de l’employeur. En dessous de ce montant, aucune obligation légale ne s’applique pour le deuxième pilier.

La déduction de coordination est fixée à 26 460 CHF. Elle soustrait la part déjà couverte par l’AVS pour éviter les doublons. Le montant restant forme votre salaire assuré, qui constitue la base réelle de votre épargne.

Ce calcul détermine directement le salaire coordonné. C’est sur cette base mathématique précise que vos cotisations mensuelles seront prélevées.

Limites de salaire et montants coordonnés

La loi impose un salaire assuré minimal de 3 780 CHF. Ce filet de sécurité protège les temps partiels et les petits revenus, garantissant une base de cotisation minimale pour la retraite.

Le plafond du salaire coordonné est fixé à 64 260 CHF. Au-delà, vous basculez dans la prévoyance libre, où les règles de la caisse deviennent plus flexibles.

Distinguez bien la part obligatoire de la sur-obligatoire. La loi régit strictement la première, tandis que la seconde dépend du règlement spécifique de votre institution.

| Paramètre LPP 2026 | Valeur en CHF |

|---|---|

| Seuil d’accès | 22 680 |

| Déduction de coordination | 26 460 |

| Salaire coordonné minimum | 3 780 |

| Salaire coordonné maximum | 64 260 |

| Plafond LPP total | 88 200 |

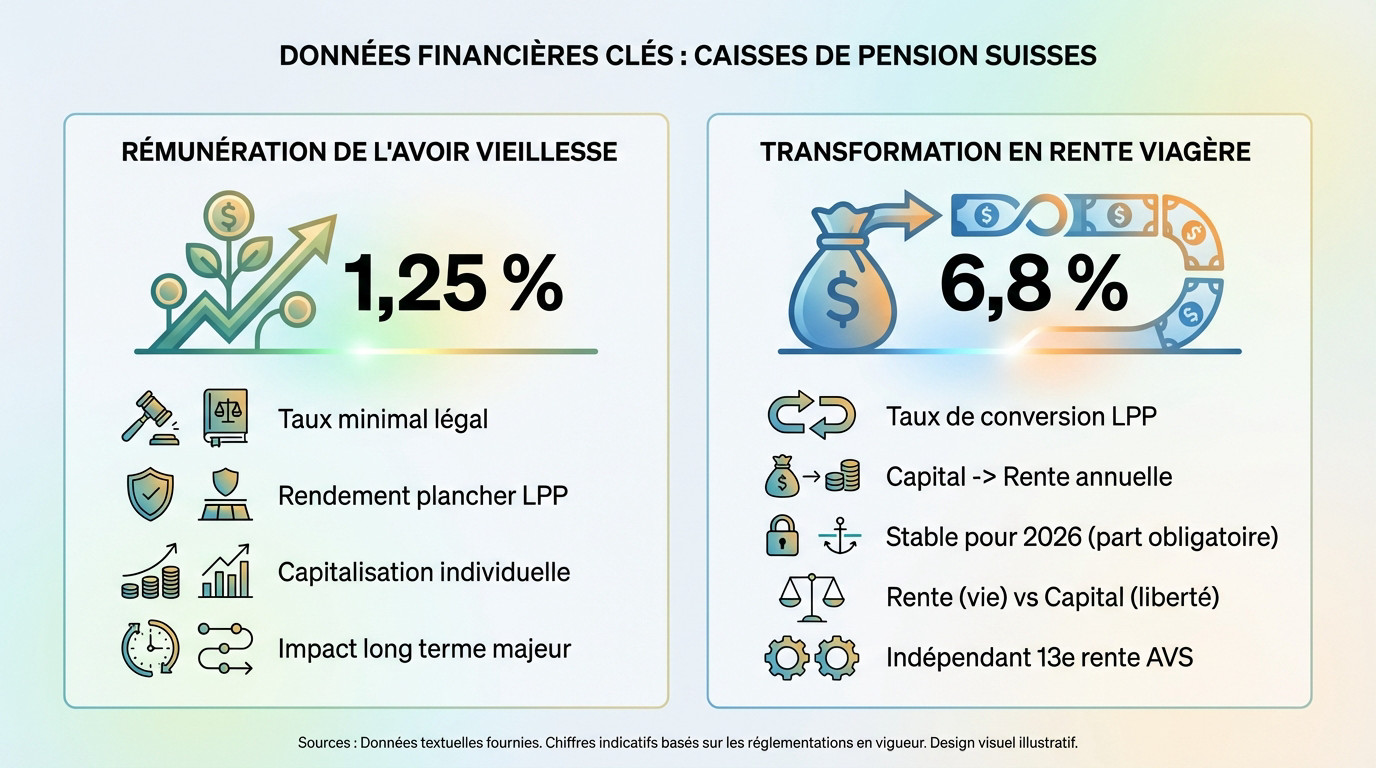

1,25 % et 6,8 % : les taux de rendement et de conversion

Au-delà des seuils d’entrée, la performance de votre capital repose sur deux chiffres clés validés par le Conseil fédéral.

Rémunération de l’avoir de vieillesse

Le Conseil fédéral confirme le maintien du taux d’intérêt minimal à 1,25 % pour 2026. C’est le rendement plancher que votre caisse doit obligatoirement verser. Il s’applique directement sur la part obligatoire de votre avoir de vieillesse.

Le système fonctionne selon un mécanisme de capitalisation individuelle stricte. Chaque franc cotisé est placé sur votre compte personnel. Les intérêts s’accumulent ainsi mécaniquement au fil des décennies. C’est le moteur principal qui constitue votre future rente.

Ce taux exerce une influence massive sur le long terme. Une variation minime change radicalement le capital final. La patience est ici votre meilleure alliée.

Retrouvez vos avoirs LPP directement en ligne.

Transformation du capital en rente viagère

Le taux de conversion légal de 6,8 % s’applique toujours en 2026. Ce chiffre transforme votre capital accumulé en une rente LPP annuelle. Il reste stable pour la part obligatoire de votre avoir de vieillesse.

Vous devez comparer le versement en rente et le retrait en capital. La rente assure un revenu garanti à vie. Le capital offre plus de liberté mais demande une gestion rigoureuse.

Sachez que l’arrivée de la 13e rente AVS n’a aucun impact. Ce bonus du 1er pilier ne modifie pas vos droits LPP. Les deux systèmes fonctionnent de manière totalement indépendante.

Comment la LPP protège-t-elle contre l’invalidité ?

Couverture en cas d’incapacité de gain

La LPP complète l’assurance-invalidité (AI) dès que votre taux d’incapacité atteint 40 %. Cette prestation s’active immédiatement pour renforcer vos revenus en cas de coup dur. Elle agit comme un véritable bouclier pour votre budget mensuel.

La caisse simule vos cotisations futures jusqu’à l’âge de la retraite. Cette projection inclut les bonifications pour déterminer votre avoir final. Cela permet de fixer une rente d’invalidité cohérente. Le montant dépendra toujours de votre parcours professionnel.

Les rentes sont parfois adaptées au renchérissement pour suivre le coût de la vie. Ce mécanisme préserve votre pouvoir d’achat face à l’inflation.

Prestations de survivants et capital décès

En cas de décès, vos proches reçoivent un soutien financier direct. Les rentes de conjoint ou de partenaire sécurisent l’avenir de votre famille. L’éligibilité varie strictement selon la durée du mariage ou du partenariat enregistré.

Les enfants bénéficient d’une rente spécifique jusqu’à la fin de leurs études. Cette protection financière s’étend souvent jusqu’à 25 ans en cas de formation. Un capital décès peut aussi être versé selon les cas particuliers.

Chaque caisse peut offrir des prestations plus généreuses que le minimum légal imposé. Il est donc utile de consulter votre certificat de prévoyance personnel. Vérifiez les conditions exactes pour éviter toute mauvaise surprise à vos héritiers.

- Rente de veuf/veuve (souvent 60% de la rente d’invalidité)

- Rente d’orphelin (souvent 20%)

- Capital décès éventuel pour les bénéficiaires désignés

Stratégies de retrait et efficacité fiscale

Pour optimiser votre patrimoine, il faut savoir jongler entre les possibilités de retrait et les avantages fiscaux offerts par la loi.

Conditions de déblocage anticipé du capital

L’encouragement à la propriété (EPL) mobilise vos fonds pour la résidence principale. Un retrait minimal de 20 000 CHF est requis. Cette opération est possible tous les cinq ans.

Quitter la Suisse hors zone UE/AELE permet de récupérer son capital. Le lancement d’une activité indépendante offre aussi cette opportunité. Chaque retrait déclenche un impôt immédiat à la source. C’est un aspect central de la fiscalité franco-suisse 2026.

Retirer son capital réduit mécaniquement vos futures rentes. Vos couvertures en cas de décès ou d’invalidité diminuent également, parfois dangereusement. Réfléchissez bien avant de signer, car cette décision engage votre sécurité financière à long terme.

Rachats de cotisations et lien avec le 3e pilier

Valorisez les rachats volontaires de cotisations dès maintenant. C’est un excellent moyen de combler vos lacunes de prévoyance via notre cabinet d’experts. Ces montants sont intégralement déductibles de votre revenu imposable.

Pour les salariés affiliés, la limite est fixée à 7 258 CHF. Combiner rachat LPP et 3e pilier maximise votre économie fiscale annuelle. C’est une stratégie gagnante. Vous évitez ainsi toute pénalité fiscale suisse pour retard de planification.

- Déduction fiscale immédiate des rachats

- Augmentation de la rente future

- Complémentarité avec le plafond 3a de 7 258 CHF en 2026

Un expert peut simuler vos gains fiscaux et vos besoins à la retraite. Prenez rendez-vous avec un conseiller de chez 3ème pilier dès maintenant. Un bilan patrimonial complet reste la clé de votre sérénité financière.

Les seuils d’accès et le taux d’intérêt de 1,25 % définissent le socle de votre protection pour l’année à venir. Pour transformer ces paramètres de prévoyance 2026 en véritable levier patrimonial, l’optimisation de vos cotisations s’avère indispensable. Agissez dès maintenant pour sécuriser durablement votre niveau de vie à la retraite.

Ping : Comprendre les taux LPP 2026 et optimiser votre prévoyance -