L’essentiel à retenir : le 3ème pilier s’impose comme l’outil indispensable pour compenser la chute de 40% des revenus à la retraite et optimiser la fiscalité du frontalier. Cette stratégie sécurise l’épargne en francs suisses tout en permettant de déduire jusqu’à 7 258 CHF par an, sous réserve d’éligibilité au statut de quasi-résident.

Accepteriez-vous de voir votre niveau de vie s’effondrer avec seulement 60 % de votre dernier salaire à la retraite ? Le 3ème pilier constitue la réponse mathématique pour combler ce déficit structurel tout en réduisant immédiatement votre charge fiscale. Maîtrisez dès maintenant les leviers du statut de quasi-résident pour garantir votre sécurité financière en francs suisses.

- Pourquoi le 3ème pilier frontalier devient indispensable pour votre retraite

- Réussir son optimisation fiscale avec le statut de quasi-résident

- Arbitrer entre solutions bancaires et contrats d’assurance

- Sécuriser la sortie de capital et le bilan patrimonial

Pourquoi le 3ème pilier frontalier devient indispensable pour votre retraite

Entrons dans le vif du sujet : travailler en Suisse sans anticiper ses vieux jours est un pari risqué.

Combler l’écart de revenus des deux premiers piliers

L’AVS et la LPP ne garantissent souvent que 60 % de votre dernier salaire. C’est mathématique : il manque une part colossale pour maintenir votre train de vie actuel.

Pour viser 80 % de revenus, la prévoyance trois piliers est le levier incontournable, surtout pour combler les trous des carrières mixtes France-Suisse.

- Plafond de rente AVS limité à 2’520 CHF.

- Salaire assuré LPP plafonné.

- Cible de rente globale à 80 % du dernier salaire brut.

Le franc suisse comme rempart pour votre épargne

Le franc suisse reste une devise de fer face à l’inflation de la zone euro. Épargner dans la monnaie de votre contrat est une stratégie de bon sens pour blinder votre pouvoir d’achat.

En utilisant le taux de change comme levier, vous gagnez en CHF et sécurisez votre futur en devise forte.

Anticiper la perte de pouvoir d’achat post-carrière

Vos besoins ne baisseront pas forcément à la retraite. Une épargne privée performante garantit votre indépendance face aux aléas des rentes d’État.

Face au rendement mou des systèmes obligatoires, le 3ème pilier offre une vraie latitude de pilotage. Vous gardez la main sur votre capital, pas une caisse administrative.

Réussir son optimisation fiscale avec le statut de quasi-résident

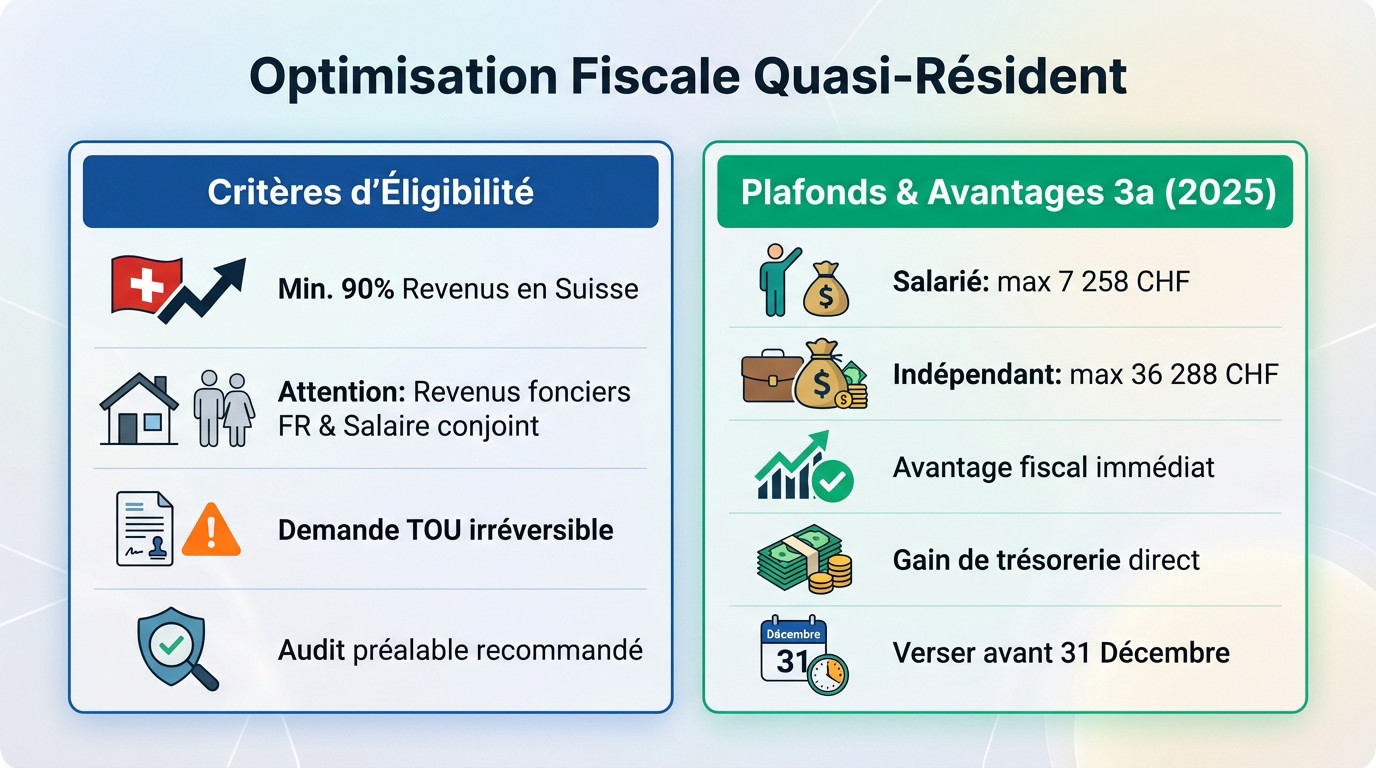

Les critères d’éligibilité à la Taxation Ordinaire Ultérieure

Pour déduire vos cotisations, visez le statut de quasi-résident. Vous devez gagner au moins 90% de vos revenus mondiaux en Suisse. C’est la porte d’entrée pour la rectification fiscale annuelle.

Attention aux revenus fonciers en France. Ils peuvent faire basculer votre ratio. Le salaire du conjoint compte aussi.

Vérifiez votre situation via la fiscalité frontalier suisse 2026. C’est un calcul à faire chaque année.

La demande de TOU est irréversible pour l’année concernée. Soyez sûr de votre coup. Un audit préalable évite de payer plus d’impôts que prévu par erreur.

Plafonds 2025 et déductions possibles pour les salariés

En 2025, un salarié peut verser jusqu’à 7 258 CHF sur son 3a. C’est le montant magique pour réduire votre base imposable. L’économie dépend ensuite de votre taux marginal.

Pour les indépendants, le plafond grimpe à 36 288 CHF. C’est un levier énorme. Ne pas l’utiliser revient à laisser de l’argent sur la table du fisc.

L’avantage fiscal est immédiat. Vous payez moins d’impôts dès l’année suivante. C’est un gain de trésorerie direct et concret.

Pensez à verser avant le 31 décembre. Passé cette date, c’est trop tard pour l’année.

Arbitrer entre solutions bancaires et contrats d’assurance

Une fois le cadre fiscal posé, reste à choisir le bon véhicule pour votre argent : banque ou assurance ?

Performance financière versus garanties de prévoyance

La banque offre une liberté totale de versement, idéale pour viser la performance pure. À l’inverse, l’assurance, plus rigide, inclut souvent une exonération de prime en cas d’invalidité pour sécuriser l’avenir.

Attention aux frais de gestion qui varient énormément : des commissions cachées peuvent grignoter votre rendement brut. Si la flexibilité bancaire séduit les plus jeunes, les garanties d’assurance rassurent les familles. Choisissez votre camp.

Le 3ème pilier face au PER et à l’assurance-vie française

Si le PER français séduit, sa fiscalité de sortie reste lourde face à l’impôt sur le capital suisse. Le 3ème pilier permet aussi le nantissement pour garantir un prêt immobilier, un atout majeur pour les frontaliers.

Déclarez impérativement vos comptes suisses au fisc français pour éviter les amendes. Entre les prélèvements sociaux français et la fiscalité suisse, le calcul penche souvent pour la solution helvétique.

| Critère | 3ème Pilier Suisse (3a) | PER Français |

|---|---|---|

| Déductibilité fiscale | Liée au statut quasi-résident (TOU) | Déduction du revenu global imposable |

| Disponibilité des fonds | Bloqué (sauf immo, départ, indépendant) | Bloqué jusqu’à la retraite (sauf RP) |

| Fiscalité de sortie | Impôt réduit sur le capital (selon canton) | Rente imposée + PS ou Capital (PFU 30%) |

| Devise | Franc Suisse (CHF) – Valeur refuge | Euro (EUR) |

| Usage immobilier | Nantissement ou retrait (Résidence Principale) | Retrait pour acquisition de la RP |

Sécuriser la sortie de capital et le bilan patrimonial

Épargner c’est bien, mais savoir comment récupérer son capital sans se faire plumer, c’est mieux.

Modalités de retrait anticipé et fiscalité de sortie

On peut casser sa tirelire avant l’heure. L’achat d’une résidence principale est le motif numéro un. C’est un coup de pouce majeur pour votre apport personnel.

Le départ définitif de Suisse permet aussi de retirer le capital. La fiscalité appliquée est alors celle du canton du siège de la fondation. C’est souvent très avantageux.

L’imposition réduite au moment du versement est la règle. On ne parle pas de taux progressif classique ici. C’est un prélèvement séparé.

La création d’entreprise est un autre motif valable. Votre épargne devient alors votre capital de départ.

- Achat d’une résidence principale

- Lancement d’une activité indépendante

- Départ définitif de la Suisse

- Rachat d’années LPP

Planifier un audit personnalisé pour votre stratégie

Chaque situation est unique, ne copiez pas le voisin. Un bilan patrimonial complet permet de simuler votre passage à la TOU. C’est le seul moyen d’être certain de votre rentabilité fiscale. Ne signez rien sans avoir fait vos propres calculs.

Pour avancer concrètement, contactez nos experts. Un conseiller spécialisé saura dénicher les meilleures opportunités pour vous.

Le bilan patrimonial est la première pierre de votre stratégie. Il permet d’ajuster vos placements selon vos projets de vie.

Prenez rendez-vous pour un audit fiscal. C’est gratuit et ça peut rapporter gros sur le long terme.

Au-delà de la simple épargne, le 3ème pilier sécurise votre retraite tout en réduisant immédiatement votre charge fiscale via le statut de quasi-résident. Prenez les commandes de votre avenir financier en réalisant votre audit personnalisé avant la fin de l’année. Votre sérénité de demain se décide maintenant.

Ping : Fiscalité retraite frontaliers 2026 | le guide expert

Ping : Fiscalité Suisse 2026 | guide des réformes et avis pro

Ping : Retraite frontalier suisse : optimisez vos revenus nets -

Ping : Télétravail frontalier 2026 | Guide des seuils et 3e pilier