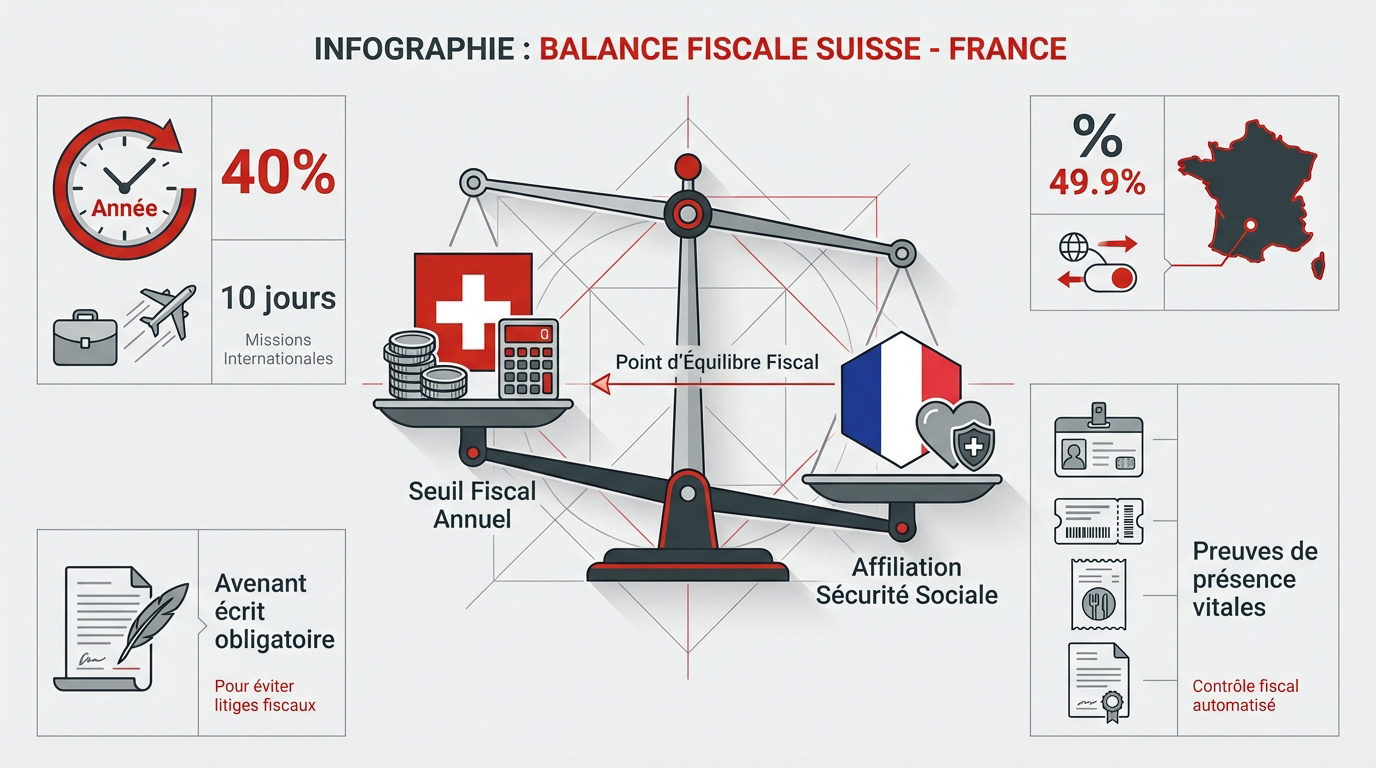

L’essentiel à retenir : dès 2026, le télétravail des frontaliers est strictement limité à 40 % du temps annuel pour garantir la neutralité fiscale. Dépasser ce seuil ou le plafond social de 49,9 % entraîne une double imposition et un basculement vers la sécurité sociale française. Dès 2027, l’échange automatique de données entre Berne et Paris rendra tout dépassement immédiatement détectable.

Subissez-vous l’incertitude des nouvelles règles sur le télétravail frontalier 2026 et la crainte d’une double imposition imprévue ? Cet article détaille les ajustements fiscaux et les opportunités de prévoyance pour sécuriser votre statut entre la France et la Suisse. Vous découvrirez comment optimiser votre 3ème pilier et maîtriser les seuils de présence pour garantir la pérennité de votre patrimoine financier.

- Télétravail frontalier 2026 : maîtrisez les seuils pour protéger votre fiscalité

- Prévoyance et retraite : leviers de valorisation du 3ème pilier en 2026

- Fiscalité et santé : arbitrages pour maximiser votre revenu net

- Stratégie patrimoniale : anticipation des contrôles automatisés de 2027

Télétravail frontalier 2026 : maîtrisez les seuils pour protéger votre fiscalité

Après des années d’incertitude, le cadre du télétravail pour les frontaliers se stabilise enfin avec des règles strictes pour 2026.

Limites de présence et plafonds de tolérance sociale

Le nouveau régime impose un seuil fiscal de 40 % de votre temps de travail annuel. Ce volume intègre désormais vos missions internationales, toutefois limitées à 10 jours par an. Tout dépassement rompt la neutralité fiscale.

Le volet social fixe une limite plus souple à 49,9 %. C’est le plafond impératif pour rester affilié à la sécurité sociale suisse. Si vous franchissez cette ligne, votre protection sociale bascule intégralement vers le système français.

Pour anticiper ces changements, découvrez notre analyse sur la fiscalité franco-suisse 2026. Comprendre ces mécanismes est la clé pour éviter une double imposition imprévue et sécuriser vos revenus futurs.

Formalisation contractuelle et gestion des preuves de présence

La mise en conformité exige la signature d’un avenant écrit. Ce document doit spécifier le pourcentage exact de télétravail autorisé. Cette rigueur contractuelle prévient tout litige ultérieur avec l’administration fiscale.

- Badges d’accès à l’entreprise

- Tickets de transport datés

- Factures de repas à proximité du bureau

- Attestation annuelle de l’employeur

La conservation de ces preuves est vitale pour votre sécurité juridique. En cas de contrôle automatisé, le fisc exigera ces documents probants. Ils valident officiellement votre statut de frontalier et vos droits associés.

Prévoyance et retraite : leviers de valorisation du 3ème pilier en 2026

Si le temps de travail est désormais cadré, votre stratégie de retraite bénéficie, elle, de nouvelles opportunités de rachat inédites.

Rachat rétroactif et plafond de versement annuel

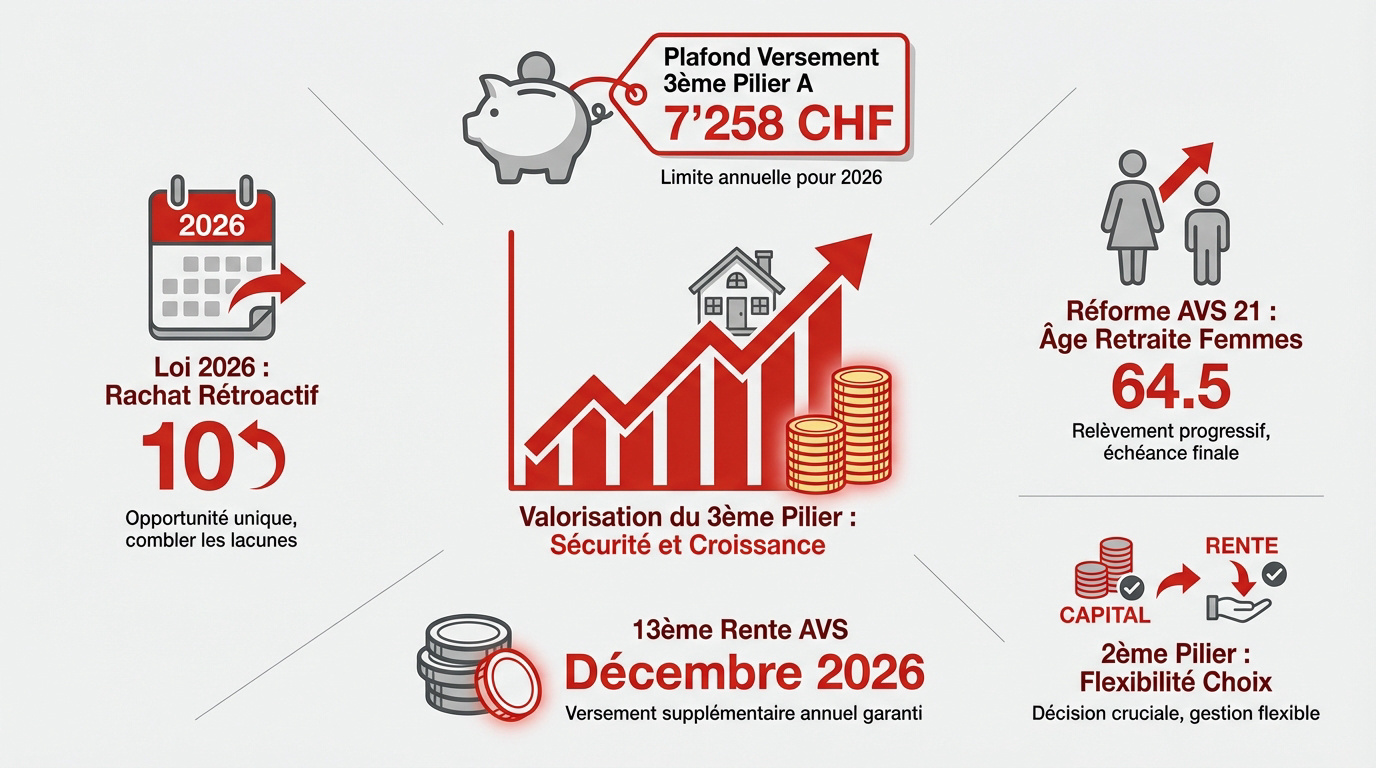

Dès janvier 2026, la législation autorise le rachat rétroactif de vos cotisations. Vous pouvez désormais rattraper les lacunes des dix derniers exercices. Cette mesure constitue une opportunité fiscale majeure pour réduire votre charge imposable.

Le plafond de versement annuel pour le 3ème pilier A est fixé à 7 258 francs. Ce montant est intégralement déductible de votre revenu. C’est un levier puissant pour sécuriser votre épargne immédiatement.

Une planification rigoureuse de votre 3ème pilier frontalier pour la retraite s’impose. Anticiper ces versements optimise votre capital futur. Un bilan patrimonial permet de calibrer précisément ces placements selon votre situation.

Réforme AVS 21 et versement de la 13ème rente

La réforme AVS 21 harmonise l’âge de la retraite à 64 ans et 6 mois pour les femmes nées en 1962. Cette transition structurelle s’applique désormais pleinement. Elle redéfinit les horizons de fin de carrière.

Nouveauté historique, la 13ème rente AVS sera versée. Ce complément automatique renforce le pouvoir d’achat des retraités. Il s’ajoute aux prestations ordinaires sans démarche administrative complexe de votre part.

Concernant le 2ème pilier (LPP), la flexibilité demeure un atout central. Vous conservez la liberté de choisir entre un versement en capital ou une rente viagère. Cette décision doit être anticipée avec nos conseillers.

Fiscalité et santé : arbitrages pour maximiser votre revenu net

Au-delà de la retraite, l’optimisation de votre revenu quotidien passe par des choix judicieux entre les systèmes fiscaux et de santé.

Statut de quasi-résident et taxation ordinaire ultérieure

Le statut de quasi-résident permet de déduire les frais de garde d’enfants et les pensions alimentaires. Les formations professionnelles sont aussi concernées par ces déductions. Ces leviers réduisent directement votre base imposable en Suisse.

Le mécanisme de la Taxation Ordinaire Ultérieure (TOU) rectifie l’impôt prélevé à la source. Ce recalcul global s’avère avantageux pour les situations familiales complexes. C’est une opportunité concrète de récupérer un trop-perçu fiscal.

Pour anticiper ces changements, une optimisation fiscale suisse 2026 est recommandée. Un bilan patrimonial complet permet de calibrer vos placements et de sécuriser votre avenir.

Choix de l’assurance maladie entre LAMal et CMU

Comparer les systèmes LAMal et CMU est un impératif. Pour les hauts revenus, la LAMal suisse est souvent plus économique. La CMU française reste indexée sur votre revenu fiscal de référence.

Le droit d’option possède un caractère définitif et irréversible. Une fois votre affiliation validée, aucun retour en arrière n’est possible. Réfléchissez bien avant de signer votre engagement définitif.

| Critère | LAMal (Suisse) | CMU (France) | Conseil expert |

|---|---|---|---|

| Coût haut revenu | Primes fixes | % du salaire | Privilégiez LAMal |

| Soin en France | Urgences et réseau | Parcours complet | Carte Vitale incluse |

| Soin en Suisse | Accès total | Urgences uniquement | LAMal plus flexible |

| Salaire | Indépendante | Proportionnelle | Vérifiez le net |

| Flexibilité | Irréversible | Irréversible | Choix crucial |

Stratégie patrimoniale : anticipation des contrôles automatisés de 2027

Tous ces leviers d’optimisation n’ont de sens que s’ils s’inscrivent dans une stratégie globale face à la surveillance accrue du fisc.

Échange automatique de données et transparence fiscale

Dès 2027, les employeurs suisses transmettront automatiquement vos jours de télétravail aux autorités. Cette communication directe entre Berne et Paris rendra la transparence totale. Vous ne pourrez plus occulter votre activité réelle.

Les algorithmes fiscaux détecteront immédiatement tout dépassement des seuils autorisés. Une telle anomalie expose les frontaliers négligents à une double imposition sévère. Il devient donc impératif de sécuriser votre situation administrative sans attendre.

La digitalisation de formulaires comme le U1 renforce également ce traçage systématique. Ces outils modernes simplifient vos démarches mais facilitent surtout le contrôle de votre présence physique. La vigilance est désormais votre meilleure protection.

Bilan patrimonial complet pour sécuriser vos avoirs

Nous recommandons vivement un audit de vos placements libellés en francs suisses. Maîtriser le risque de change est fondamental pour protéger votre capital sur le long terme. Un expert calibrera vos investissements selon vos objectifs.

Prenez rendez-vous avec nos conseillers spécialisés pour réaliser un bilan patrimonial complet. Nos experts en 3ème pilier et fiscalité vous accompagnent pour structurer une stratégie globale et pérenne. Votre sérénité financière dépend d’une anticipation rigoureuse.

Pour approfondir votre réflexion, découvrez l’expertise de WallSwiss Grenat en gestion de patrimoine. Ce partenaire vous aide à naviguer entre les régulations suisses et françaises. C’est une étape clé pour optimiser vos actifs transfrontaliers.

Maîtriser le seuil des 40 % de télétravail et optimiser votre 3ème pilier sont les clés pour sécuriser votre revenu net. Agissez dès maintenant pour formaliser vos contrats avant les contrôles automatisés de 2027. Anticiper ces changements garantit la pérennité de votre patrimoine et votre sérénité fiscale future.