L’essentiel à retenir : l’éligibilité aux allocations françaises repose sur une activité minimale de 6 mois sur les 24 derniers mois et une résidence effective en France. Cette protection sécurise vos revenus face aux ruptures involontaires, avec un calcul basé sur vos salaires suisses bruts. Un point majeur : la dégressivité de 30 % s’appliquera dès 2026 après six mois d’indemnisation.

Craignez-vous que votre rupture de contrat en Suisse ne bloque vos droits aux allocations chômage en France à cause d’une subtilité administrative ? Ce guide 2026 décrypte les procédures d’indemnisation et les critères d’éligibilité pour sécuriser votre transition professionnelle entre les deux pays. Vous découvrirez les méthodes de calcul de votre salaire de référence, l’impact du taux de change et les solutions pour optimiser votre protection sociale face aux nouvelles règles de dégressivité.

- Les critères d’admission pour percevoir vos allocations en France

- Modalités de calcul et nouvelles règles de dégressivité 2026

- Étapes clés de votre inscription auprès de France Travail

- Gestion de la protection santé et stratégie de prévoyance

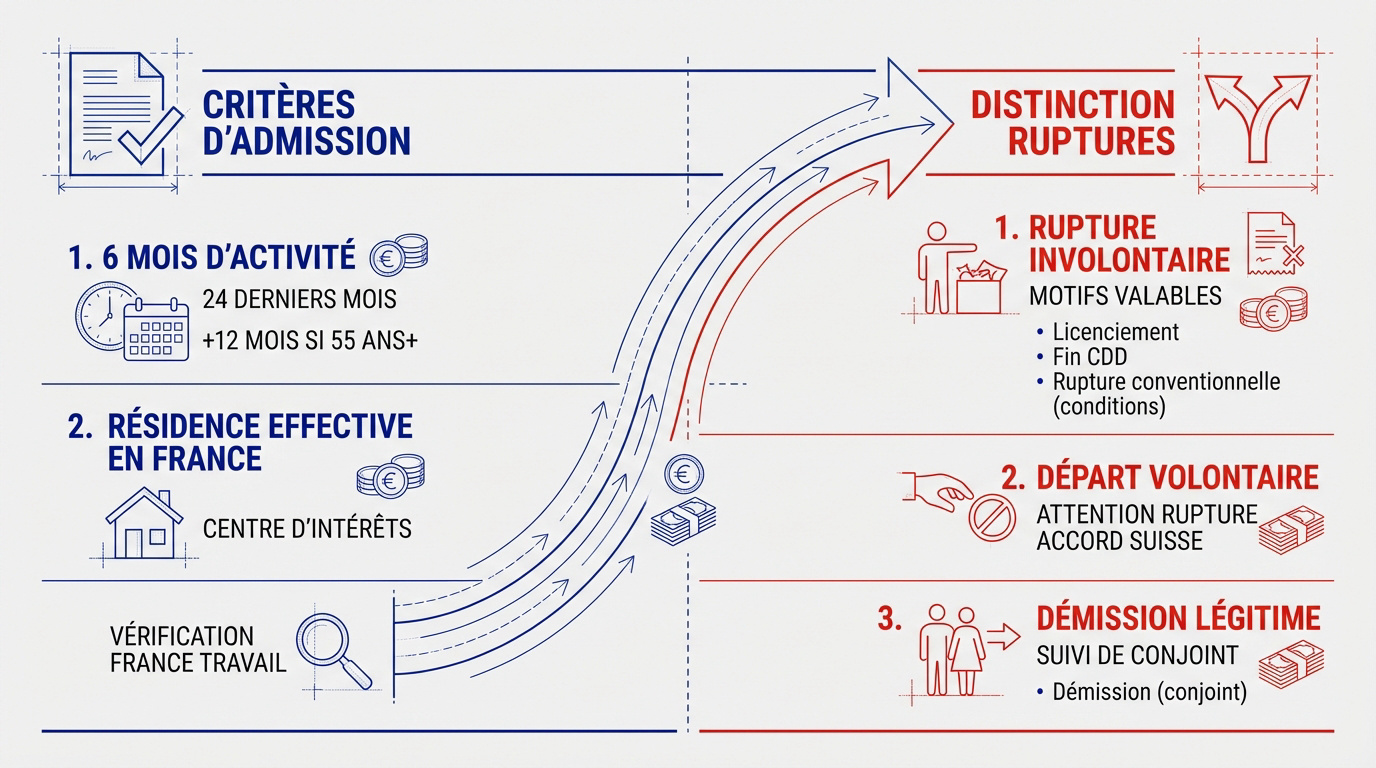

Les critères d’admission pour percevoir vos allocations en France

Après avoir quitté votre poste en Suisse, la première étape consiste à vérifier si vous cochez toutes les cases pour l’indemnisation française.

Exigences de durée d’activité et de résidence physique

Pour prétendre aux prestations, justifiez de 6 mois d’activité (130 jours ou 910 heures) sur les 24 derniers mois. Pour les seniors de plus de 55 ans, cette période de référence s’étend à 36 mois.

Le demandeur doit résider physiquement en France. Son centre d’intérêts doit s’y trouver durablement. La résidence effective est une condition sine qua non pour l’ouverture des droits.

France Travail vérifie ces critères rigoureusement. Aucun versement n’est possible sans preuve de domicile stable.

Distinction entre rupture involontaire et départ volontaire

Le licenciement ou la fin de CDD sont des motifs valables. La rupture de période d’essai par l’employeur fonctionne aussi. Notez l’importance de la rupture involontaire.

Alerte sur la rupture d’un commun accord suisse : elle est souvent perçue comme une démission. Cela bloque vos droits aux allocations chômage immédiatement.

La démission pour suivi de conjoint constitue une exception. C’est un cas de démission légitime reconnu par l’administration.

- Licenciement économique ou personnel

- Fin de contrat à durée déterminée

- Rupture conventionnelle (selon conditions)

- Démission pour suivi de conjoint

Ce guide détaillé traite de l’indemnisation chômage et des démarches pour les travailleurs frontaliers suisses résidant en France, avec des informations actualisées pour 2026. Pour sécuriser votre avenir, prenez rendez-vous avec l’un de nos conseillers pour un bilan patrimonial complet.

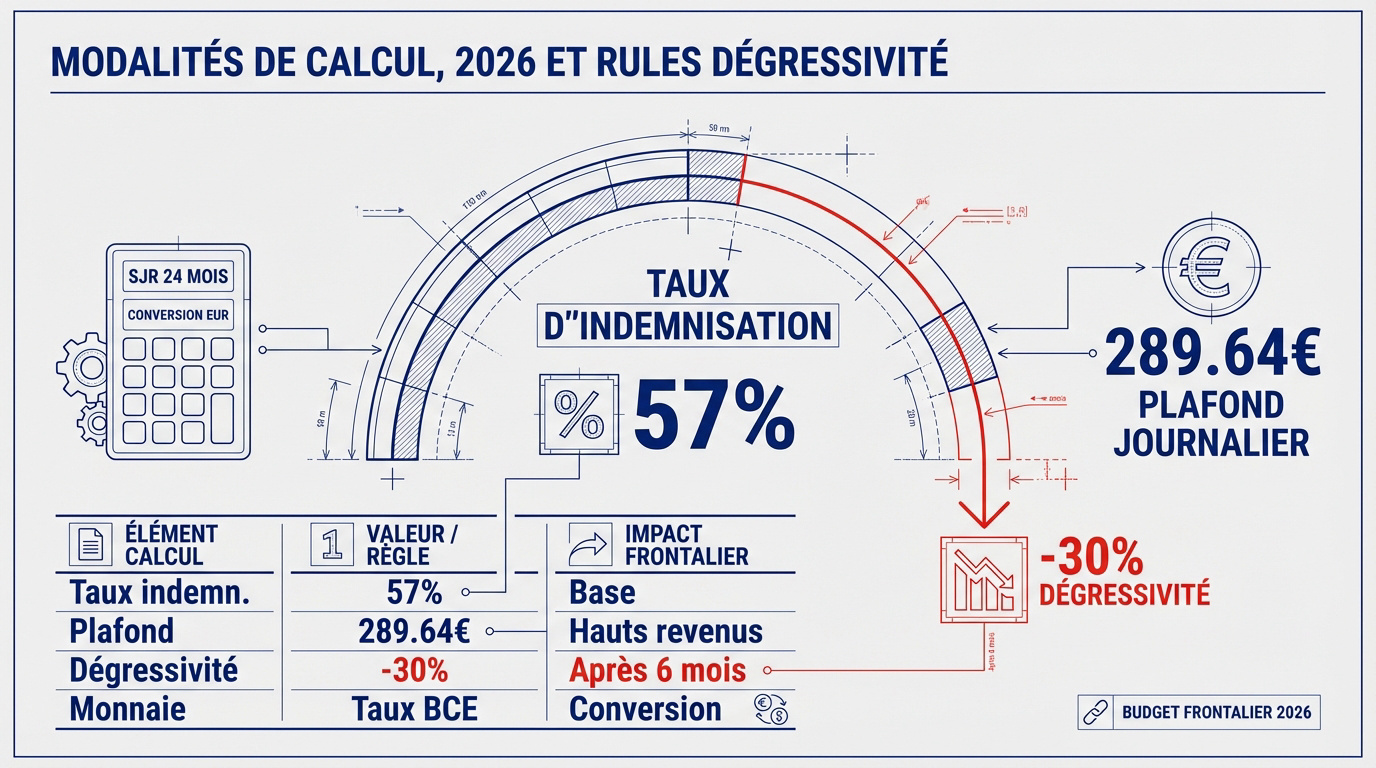

Modalités de calcul et nouvelles règles de dégressivité 2026

Une fois l’éligibilité confirmée, il faut se pencher sur le montant exact que vous recevrez chaque mois sur votre compte.

Détermination du salaire journalier de référence et taux applicable

Le calcul de votre aide repose sur 57 % du Salaire Journalier de Référence (SJR). France Travail établit cette moyenne sur vos 24 derniers mois d’activité. C’est la base de votre indemnisation.

Pour les revenus perçus en Suisse, la conversion s’opère systématiquement en euros. Nous appliquons le taux de change officiel de la BCE au moment du traitement. Cette fluctuation impacte directement votre pouvoir d’achat.

Sachez que vos gratifications annuelles et votre 13ème mois entrent dans l’assiette. Ces éléments augmentent mécaniquement le montant de votre salaire de référence pour le calcul final.

Pour anticiper vos revenus, consultez notre guide sur le budget frontalier suisse 2026 dès maintenant.

Application des plafonds et réduction pour les revenus élevés

L’indemnisation n’est pas illimitée, avec un plafond journalier brut fixé à 289,64 euros. Les cadres et hauts revenus suisses atteignent souvent ce seuil maximal. C’est un point majeur pour votre budget prévisionnel.

La réforme 2025/2026 introduit une réduction de 30 % des versements après six mois d’indemnisation. Cette mesure cible prioritairement les salaires les plus élevés. Préparez-vous à cette dégressivité des allocations pour éviter toute surprise.

| Élément de calcul | Valeur ou Règle | Impact frontalier |

|---|---|---|

| Taux d’indemnisation | 57% | Base du calcul SJR |

| Plafond journalier | 289.64€ | Limite maximale brute |

| Dégressivité (6 mois) | -30% pour hauts revenus | Baisse après 182 jours |

| Conversion monétaire | Taux BCE | Ajustement CHF vers EUR |

Étapes clés de votre inscription auprès de France Travail

Connaître ses droits est une chose, mais la paperasse administrative en est une autre, souvent plus complexe.

Procédure d’obtention du document U1 et pièces justificatives

Sollicitez promptement le formulaire U1 auprès de votre caisse de chômage suisse. Ce document certifie vos périodes de cotisation helvétiques. Sans lui, France Travail ne pourra établir aucun calcul d’indemnisation.

Inscrivez-vous impérativement dès le lendemain de votre fin de contrat. Tout retard administratif décale mécaniquement votre premier versement. Soyez extrêmement réactif pour valider votre inscription France Travail.

Rassemblez votre RIB, votre Carte Vitale et une pièce d’identité valide. Ces éléments sont indispensables pour finaliser votre dossier numérique. Ils permettent enfin l’ouverture des droits attendue.

Consultez nos conseils pour réussir votre négociation salariale en Suisse et anticiper vos revenus futurs.

Engagement contractuel via le projet personnalisé d’accès à l’emploi

Élaborez votre PPAE en collaboration directe avec votre conseiller référent. Ce contrat définit précisément votre zone géographique de recherche et vos prétentions salariales. Il constitue le socle de l’Offre Raisonnable d’Emploi (ORE).

Prenez garde aux sanctions rigoureuses liées aux refus successifs. Deux rejets d’offres valables sans motif légitime suspendent vos allocations. Maintenez impérativement une preuve de votre recherche active de poste.

Effectuez chaque mois votre actualisation de situation sur le portail dédié. C’est l’unique déclencheur permettant le versement de vos indemnités mensuelles sur votre compte bancaire.

Gestion de la protection santé et stratégie de prévoyance

Au-delà des revenus immédiats, la perte d’emploi en Suisse bouleverse aussi votre couverture santé et votre épargne long terme.

Basculement vers la PUMA et fin de l’affiliation LAMal

Votre affiliation à la LAMal suisse prend fin obligatoirement. Vous basculez automatiquement vers le régime général français (PUMA). C’est un changement de système majeur.

Informez rapidement votre assureur suisse de votre situation. Cela évite de payer des primes inutiles. La protection universelle maladie prend alors le relais.

Un nouveau droit d’option s’ouvrira lors de votre reprise. Vous choisirez à nouveau entre CMU et LAMal.

Consultez notre guide sur le choix entre CMU et LAMal en 2026 pour anticiper votre future affiliation.

Valorisation du 3ème pilier et ajustement de la fiscalité

Mobiliser votre 3ème pilier peut compenser la perte de revenus. C’est une réserve financière précieuse en période de transition. Il faut toutefois vérifier les conditions de retrait anticipé.

Faire un bilan patrimonial complet devient indispensable maintenant. Votre fiscalité va changer en devenant 100 % française. Anticipez ces nouveaux prélèvements fiscaux.

Prenez rendez-vous avec nos conseillers « 3ème pilier ». Nous protégeons votre retraite en expliquant clairement les prochaines étapes et en proposant un accompagnement personnalisé.

Sécurisez votre avenir dès 2026 en validant vos six mois d’activité, en obtenant le formulaire U1 et en anticipant la dégressivité de vos allocations. Agissez sous deux mois pour garantir votre inscription France Travail et optimisez votre stratégie de prévoyance. Votre sérénité financière dépend de votre réactivité administrative immédiate.