L’essentiel à retenir : l’acquisition immobilière en Suisse exige 20 % de fonds propres et une charge n’excédant pas 33 % du revenu brut. Maîtriser ces ratios, incluant un taux de stress de 5 %, sécurise votre financement sur le long terme. Point crucial : au moins 10 % de la valeur du bien doit impérativement provenir d’actifs hors LPP.

L’accession à la propriété en Suisse semble-t-elle hors de portée face aux exigences bancaires rigoureuses de fonds propres et de capacité financière ? Nous analysons pour vous les mécanismes du taux de stress à 5 % et la mobilisation stratégique de votre deuxième pilier afin de transformer ce défi financier en un projet immobilier parfaitement viable et sécurisé. Découvrez dès maintenant comment maîtriser l’amortissement indirect ainsi que les disparités fiscales cantonales pour protéger votre patrimoine futur tout en optimisant durablement votre structure de financement globale et votre épargne de prévoyance.

- Apport personnel : mobiliser les 20 % de fonds propres

- Capacité financière : maîtriser la règle du taux de stress

- Structure du crédit : gérer les rangs et les remboursements

- Fiscalité et géographie : anticiper les charges cantonales

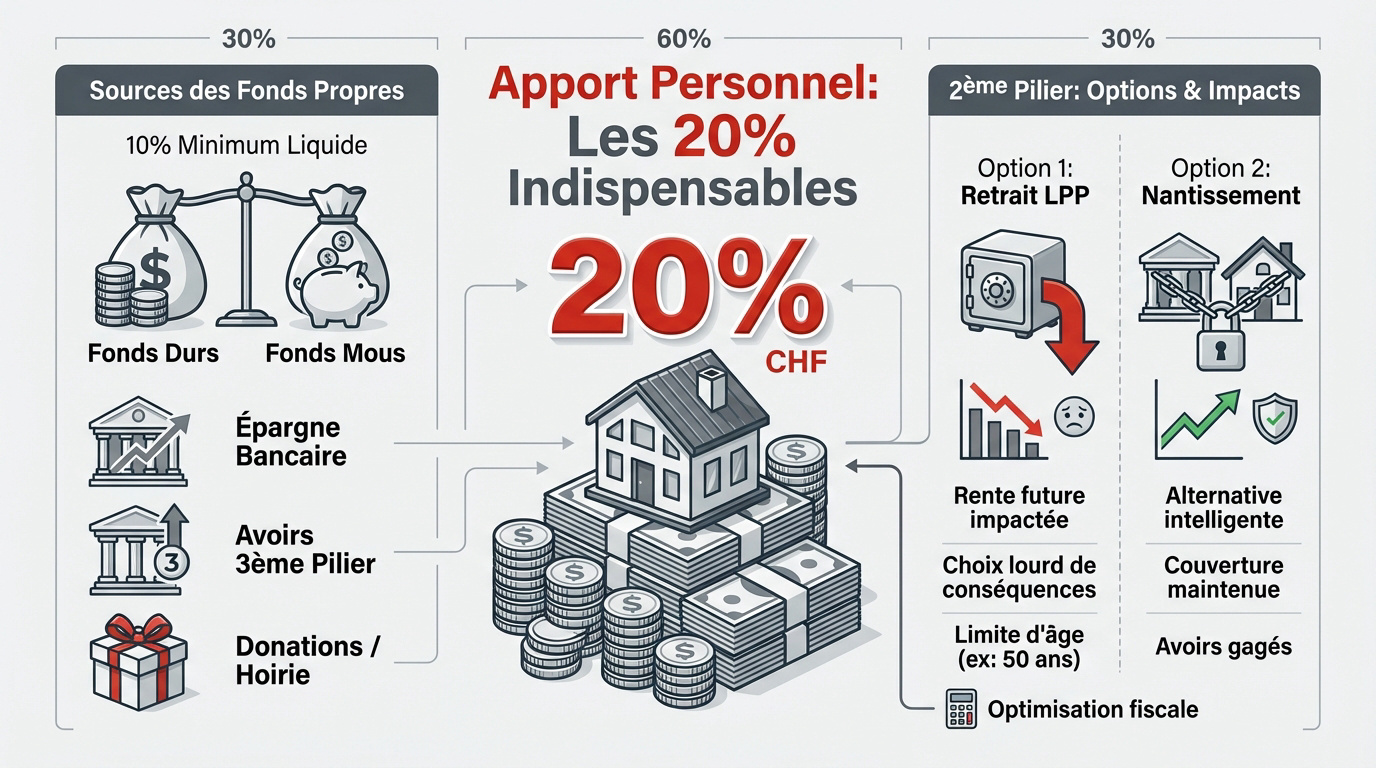

Apport personnel : mobiliser les 20 % de fonds propres

Après avoir rêvé de votre futur chez-vous, il faut passer au concret : le financement et cette fameuse barre des 20 %. Cet article explore les conditions financières requises pour l’accession à la propriété en Suisse, en se focalisant sur la règle de la capacité financière, les exigences de fonds propres et les disparités régionales des coûts immobiliers.

Équilibre entre épargne disponible et capital de prévoyance

La banque *sépare vos avoirs en deux catégories distinctes*. Les fonds propres dits durs regroupent votre cash et le 3ème pilier. Les fonds mous proviennent de votre prévoyance professionnelle LPP.

Vous devez injecter au moins 10 % de la valeur du bien hors LPP. Cette somme liquide provient de votre épargne ou de donations familiales. Sans cet apport, le financement capote souvent.

Voici les sources acceptées par les établissements financiers :

- Épargne bancaire

- Avoirs du 3ème pilier

- Donations ou avances d’hoirie

Retrait ou nantissement du 2ème pilier pour l’acquisition

Vider votre LPP réduit mécaniquement votre future rente. C’est un arbitrage risqué qui diminue votre confort financier à la retraite. Ne négligez jamais cet impact sur le long terme.

Le nantissement reste une option plus subtile. Vos avoirs dorment dans la caisse mais servent de garantie. Cela préserve vos prestations d’assurance sans toucher au capital de prévoyance actuel.

Passé 50 ans, les restrictions de retrait s’intensifient. L’optimisation 3ème pilier suisse s’avère alors utile pour piloter votre fiscalité et sécuriser votre projet immobilier sans stress.

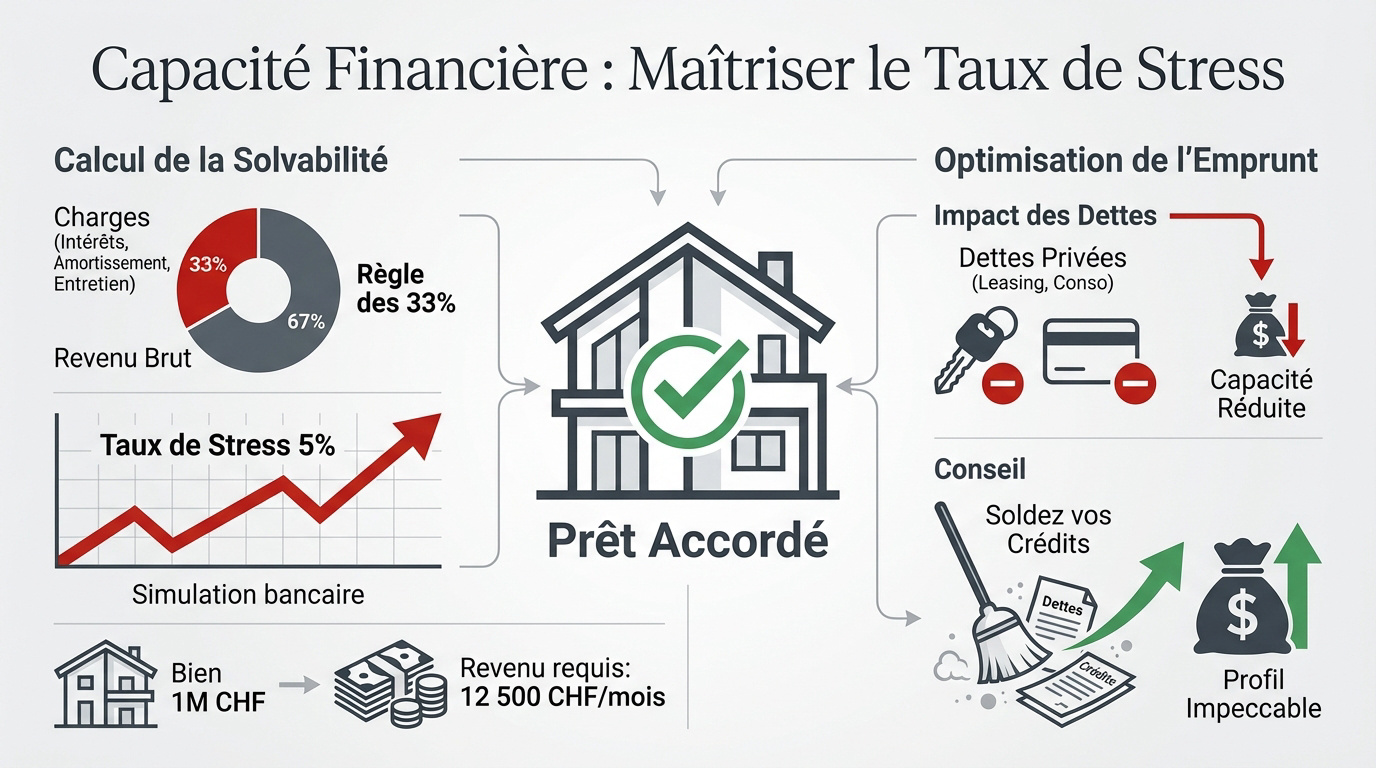

Capacité financière : maîtriser la règle du taux de stress

Avoir l’apport est une chose, mais prouver que vous pouvez tenir sur la durée en est une autre, surtout face aux banques.

Calcul des charges théoriques par rapport au revenu brut

La règle des 33 % est capitale. Vos charges ne doivent pas dépasser ce tiers de votre revenu brut. Cet article explore les conditions financières requises pour l’accession à la propriété en Suisse, en se focalisant sur la règle de la capacité financière, les exigences de fonds propres et les disparités régionales des coûts immobiliers.

Les banques imposent un taux de stress de 5 %. Elles simulent une hausse des taux pour tester votre solidité financière. Soyez prévoyant face aux futures fluctuations du marché.

Pour un bien d’un million, un revenu de 12 500 CHF mensuel est souvent le ticket d’entrée nécessaire.

Impact des engagements financiers privés sur l’emprunt

Un leasing auto ou un crédit à la consommation réduit directement votre capacité d’emprunt. Évaluez le poids de vos dettes existantes avant de solliciter un prêt immobilier.

Les banques restent frileuses face aux engagements privés. Chaque mensualité est déduite de votre revenu disponible pour le calcul du ratio de financement global.

Soldez vos petits crédits pour présenter un profil impeccable. Visez une optimisation fiscale en Suisse pour rassurer votre conseiller et assainir votre dossier.

Structure du crédit : gérer les rangs et les remboursements

Cet article explore les conditions financières requises pour l’accession à la propriété en Suisse, en se focalisant sur la règle de la capacité financière, les exigences de fonds propres et les disparités régionales des coûts immobiliers. Une fois le prêt accordé, il faut comprendre comment vous allez rembourser cette dette sans vous étouffer fiscalement.

Remboursement obligatoire du second rang en quinze ans

Votre financement se divise en deux tranches distinctes. Le premier rang couvre environ 65 % du bien immobilier. Le second rang vient compléter le financement nécessaire à l’acquisition.

Vous devez amortir intégralement ce second rang. Ce remboursement s’effectue en quinze ans maximum. Il faut terminer ce processus avant d’atteindre l’âge légal de la retraite.

Bon à savoir : prévoyez aussi le forfait d’entretien annuel. Les banques comptent environ 1 % de la valeur du bien pour la maintenance. Cette somme garantit la pérennité du logement.

Amortissement indirect pour ajuster la pression fiscale

Comparez l’amortissement direct et l’amortissement indirect. Le premier réduit mécaniquement votre dette. Le second utilise un 3ème pilier pour accumuler le capital nécessaire. Cette stratégie préserve votre capacité financière globale.

Valoriser le maintien de la dette reste une stratégie pertinente. Garder une dette stable permet de maximiser les déductions d’intérêts. Votre déclaration d’impôts s’en trouve ainsi durablement allégée.

Le 3ème pilier A constitue un levier efficace pour préparer votre retraite tout en finançant votre maison. Contactez nos conseillers de chez 3ème pilier pour un bilan patrimonial complet.

Fiscalité et géographie : anticiper les charges cantonales

Le prix de votre projet ne dépend pas que de la banque, mais aussi de l’endroit où vous posez vos valises. Cet article explore les conditions financières requises pour l’accession à la propriété en Suisse, en se focalisant sur la règle de la capacité financière, les exigences de fonds propres et les disparités régionales des coûts immobiliers.

Frais de mutation et avantages fiscaux spécifiques

Les disparités cantonales sont massives. À Genève, le mètre carré coûte 13 209 CHF contre 4 368 CHF dans le Jura. Ces écarts dictent votre budget global.

Le dispositif Casatax à Genève réduit vos droits d’enregistrement. Ce privilège fiscal allège la facture finale pour les acquéreurs éligibles.

Prévoyez aussi les émoluments du notaire. L’inscription au registre foncier s’ajoute systématiquement au prix d’achat initial.

Valeur locative et déduction des frais d’entretien

L’impôt sur la valeur locative est un revenu fictif ajouté à votre déclaration. Cette taxe helvétique reste contestée par les propriétaires.

Vous déduisez les intérêts hypothécaires et les travaux d’entretien effectifs. Cela diminue votre charge fiscale annuelle de manière significative.

Analysez le coût réel sur vingt ans. Comparez rigoureusement location et propriété avant de signer votre acte.

Bilan patrimonial pour une acquisition sécurisée

L’achat immobilier ne supporte aucune improvisation. Une planification rigoureuse sécurise votre avenir financier durablement. C’est l’acte financier d’une vie.

Nos conseillers structurent votre financement selon votre profil. Prenez rendez-vous dès maintenant pour un bilan patrimonial complet.

| Critère | Résident (B/C) | Frontalier (G) | Recommandation |

|---|---|---|---|

| Apport | 20% (10% dur) | 20% (fonds propres) | Viser 25%. |

| Taux | Stress 5% | Fixe ou SARON | Fixer le taux. |

| Crédit | Standard | Lex Koller | Permis G requis. |

| Fiscalité | Valeur locative | Impôt source | Pilier 3a. |

Réussir l’achat exige 20 % de fonds propres et la règle de capacité financière au taux de stress de 5 %. Anticipez vos charges et optimisez votre fiscalité dès maintenant pour sécuriser votre hypothèque suisse. Transformez sereinement votre loyer en investissement durable : ce futur foyer exige cette rigueur.