L’essentiel à retenir : l’optimisation du budget frontalier en 2026 repose sur un arbitrage rigoureux entre fiscalité, santé et mobilité. Maximiser le revenu net exige de maîtriser les disparités cantonales et de sécuriser son droit d’option LAMal face à la hausse des primes. Cette stratégie globale permet de générer une économie annuelle minimale de 2 500 CHF tout en consolidant durablement le patrimoine.

Subissez-vous l’érosion silencieuse de votre pouvoir d’achat face à la hausse des primes LAMal et à la volatilité du change ? Ce guide stratégique détaille des leviers financiers concrets pour l’optimisation du budget des frontaliers suisses en 2026, garantissant un gain net annuel d’au moins 2 500 CHF. Vous découvrirez comment transformer vos obligations fiscales et vos cotisations de prévoyance en un patrimoine pérenne grâce à une expertise rigoureuse.

- Structure de la rémunération helvétique : décrypter sa fiche de paie pour maximiser le net

- Protection santé en 2026 : arbitrage stratégique entre LAMal et CMU

- Maîtrise des charges fixes : équilibre entre pression immobilière et frais de mobilité

- Sécurisation du patrimoine transfrontalier : gestion du change et audit global

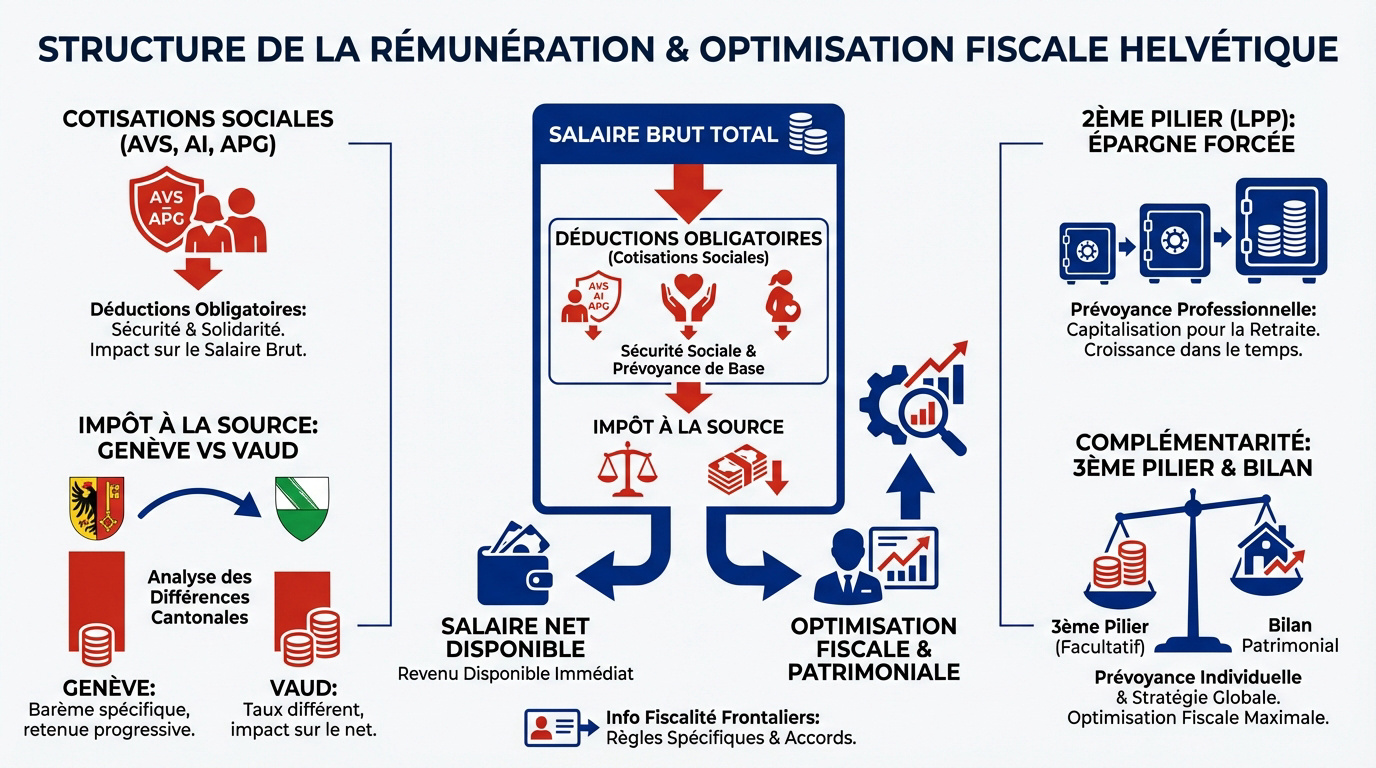

Structure de la rémunération helvétique : décrypter sa fiche de paie pour maximiser le net

Après l’euphorie de l’embauche, il faut vite comprendre que le brut suisse ne ressemble en rien au net qui arrive sur votre compte français.

Analyse des cotisations sociales et disparités cantonales entre Genève et Vaud

Le système prélève d’office l’AVS, l’AI et l’APG, totalisant 10,6 % du salaire. Ces cotisations obligatoires sont déduites directement de votre brut mensuel par l’employeur.

À Genève, la retenue à la source est la norme pour les non-résidents. À l’inverse, sur Vaud, l’imposition s’effectue souvent en France selon des critères de résidence précis.

Une maîtrise rigoureuse de la fiscalité des frontaliers s’avère donc indispensable pour préserver votre pouvoir d’achat en 2026.

Optimisation fiscale par le rachat de cotisations du deuxième pilier LPP

Considérez le 2ème pilier (LPP) comme un capital de prévoyance obligatoire. Sa valeur croît mécaniquement avec votre âge et la durée de votre carrière helvétique.

Effectuer des rachats volontaires constitue une opportunité majeure. Cette démarche réduit votre revenu imposable tout en consolidant significativement le montant de votre future retraite.

Il est utile d’analyser la complémentarité des piliers pour structurer efficacement votre épargne globale.

Un bilan patrimonial permet de définir le versement optimal. Sollicitez nos conseillers pour une simulation personnalisée de vos gains fiscaux.

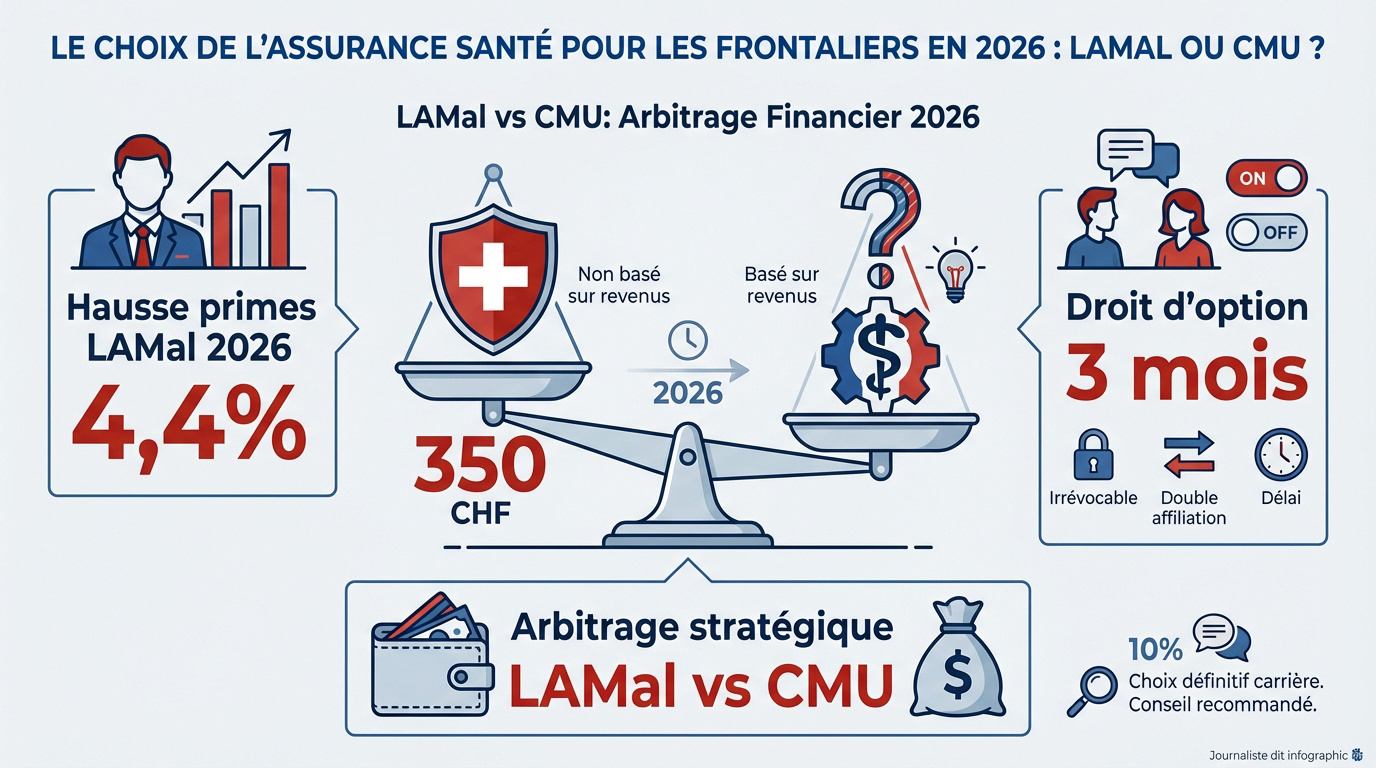

Protection santé en 2026 : arbitrage stratégique entre LAMal et CMU

Une fois le salaire brut sécurisé, le plus gros poste de dépense reste souvent votre couverture santé obligatoire.

Impact de la hausse des primes LAMal sur le pouvoir d’achat des hauts revenus

En 2026, une hausse de 4,4 % des primes est officiellement prévue. La prime mensuelle moyenne atteindra alors environ 350 CHF. Pour votre budget mensuel, ce coût fixe représente une charge stable mais impactante qu’il convient d’anticiper dès maintenant.

La LAMal s’avère particulièrement pertinente pour les hauts salaires. À l’inverse de la CMU française, son montant n’est pas indexé sur un pourcentage de vos revenus. Elle préserve ainsi mieux votre capacité d’épargne globale.

Consultez notre analyse comparative pour réussir votre choix assurance CMU LAMal 2026. Cette ressource vous aidera à déterminer le régime le plus avantageux selon votre situation fiscale.

Sécurisation du droit d’option pour prévenir des pertes financières irréversibles

Le système suisse repose sur une franchise annuelle standard de 300 CHF. À cela s’ajoute une quote-part de 10 %, dont le plafond est fixé à 700 CHF par an. Ce cadre définit strictement vos dépenses de santé minimales.

- Le délai de 3 mois pour exercer votre choix.

- L’irrévocabilité quasi totale de la décision prise.

- Le risque majeur de double affiliation administrative.

Un mauvais choix initial peut engendrer des pertes de plusieurs milliers d’euros. Nous vous recommandons de ne rien signer sans l’avis d’un conseiller.

Cette décision engage l’intégralité de votre carrière. Prenez le temps nécessaire pour analyser chaque paramètre financier avec précision.

Maîtrise des charges fixes : équilibre entre pression immobilière et frais de mobilité

Mais l’optimisation ne s’arrête pas aux prélèvements, elle se joue aussi dans vos choix de vie quotidiens en France.

Arbitrage entre loyers frontaliers et temps de trajet en zone française

À Annemasse, le loyer médian atteint désormais 25 €/m² pour les appartements. Cette pression immobilière sature votre budget disponible. Proche de la frontière, les prix grimpent vite. C’est un poids financier lourd pour les ménages.

Gagner 200 euros de loyer mensuel justifie-t-il une heure de route supplémentaire ? Le temps de trajet cache des coûts souvent sous-estimés. Évaluez précisément ce ratio avant de vous éloigner.

Consultez nos conseils sur l’https://3-eme-pilier.ch/accession-propriete-suisse/ pour ceux qui veulent acheter. Un projet immobilier nécessite une planification rigoureuse.

Rentabilité des transports alternatifs face aux coûts du véhicule individuel

Une voiture solo coûte plus de 500 euros par mois. Le carburant, l’assurance et l’entretien pèsent lourd. C’est un gouffre financier pour beaucoup de travailleurs.

| Mode de transport | Coût mensuel estimé | Temps moyen | Avantage principal |

|---|---|---|---|

| Voiture solo | 700 € (amortissement inclus) | 45 min | Flexibilité totale |

| Léman Express | 160 CHF | 35 min | Économie et ponctualité |

| Covoiturage | 250 € | 50 min | Frais partagés |

Le Léman Express est souvent la solution la plus rentable. Il permet de stabiliser vos dépenses de transport durablement.

Le covoiturage reste une alternative sérieuse. Testez-le pour diviser vos frais par deux dès demain.

Sécurisation du patrimoine transfrontalier : gestion du change et audit global

Enfin, pour transformer ces économies en véritable patrimoine, il faut s’attaquer au risque de change et à la fiscalité.

Utilisation des FinTechs pour neutraliser les marges bancaires sur le change

Les banques traditionnelles prennent des marges de 1 % à 3 % sur vos conversions. C’est un impôt caché sur votre travail. Utilisez plutôt des FinTechs spécialisées.

Pratiquez le lissage financier en rapatriant des sommes fixes chaque mois. Cela neutralise la volatilité du taux de change CHF/EUR. C’est une stratégie prudente et efficace.

Optimisez dès maintenant le rendement de vos avoirs helvétiques pour sécuriser votre avenir.

Automatisez vos virements pour gagner du temps. Ne surveillez plus le cours chaque matin.

Bilan patrimonial complet pour structurer les actifs et anticiper la retraite

Anticipez les régularisations fiscales françaises liées au prélèvement à la source. Les revenus suisses fluctuent et peuvent créer des surprises désagréables. Soyez toujours prêt pour l’administration.

Un bilan patrimonial est indispensable pour structurer vos actifs. Il permet de transformer vos contraintes de frontalier en leviers de croissance. C’est un investissement rentable.

Prenez rendez-vous avec nos conseillers à Genève. Nous analyserons votre fiscalité, votre prévoyance et vos projets de retraite.

Votre futur financier se prépare dès aujourd’hui.

Optimiser votre fiscalité, sécuriser votre protection santé et valoriser votre épargne LPP constituent les piliers d’une stratégie transfrontalière réussie. En agissant dès maintenant sur vos charges fixes et votre gestion du change, vous garantissez la pérennité de votre patrimoine helvétique. Transformez vos revenus suisses en un avenir financier serein et prospère.