L’essentiel à retenir : la stabilité des seuils LPP pour 2026, avec une déduction de coordination maintenue à 26 460 CHF, impose une gestion rigoureuse de la prévoyance. Cette continuité garantit la sécurité de vos calculs de retraite tout en soulignant l’importance de l’optimisation fiscale via le 3ème pilier. Un fait marquant : le taux de conversion légal demeure fixé à 6,8 %.

Subissez-vous l’incertitude liée aux prélèvements sur votre fiche de paie alors que les seuils de prévoyance stagnent ? Notre expertise détaille le calcul et les taux cotisation LPP 2026 pour vous permettre de maîtriser votre salaire coordonné et d’anticiper l’impact du barème par âge sur votre épargne. Vous découvrirez comment transformer ces contraintes légales en opportunités d’optimisation fiscale grâce à une stratégie de rachat rigoureuse.

- Les nouveaux seuils et taux LPP 2026 pour le salaire assuré

- Quels sont les taux de cotisation par tranche d’âge ?

- Régime obligatoire et surobligatoire : l’enjeu du taux de conversion

- 3 leviers pour ajuster votre prévoyance professionnelle

Les nouveaux seuils et taux LPP 2026 pour le salaire assuré

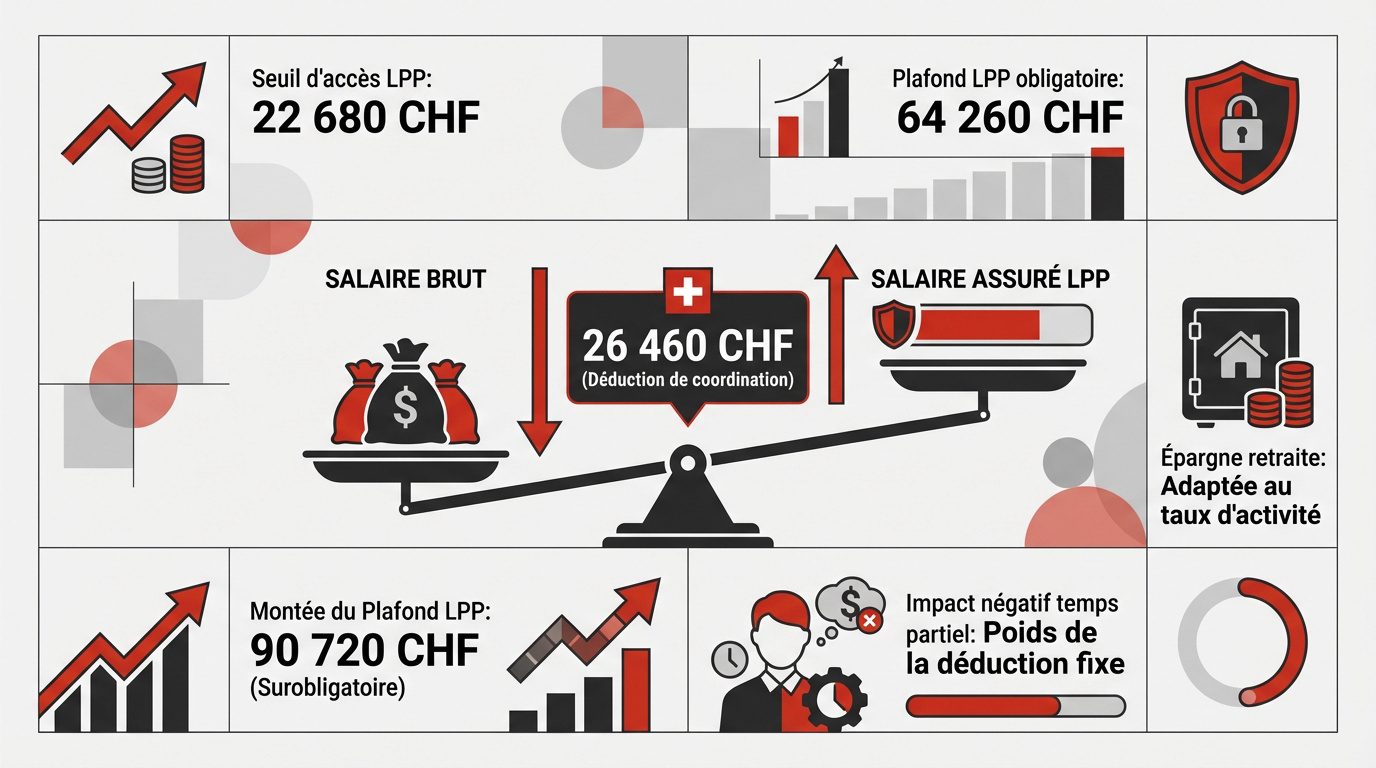

Après une année 2025 de transition, les chiffres du 2ème pilier s’ajustent pour 2026 avec des montants précis qu’il convient de maîtriser pour anticiper sa retraite.

Mécanisme de la déduction de coordination et plafonds légaux

La déduction de coordination est fixée à 26 460 CHF pour 2026. Ce montant soustrait du salaire brut évite le double emploi avec l’AVS. Nous garantissons ainsi une structure cohérente.

Le seuil d’accès est de 22 680 CHF. Si vous gagnez plus, l’affiliation devient obligatoire. Le salaire coordonné est ensuite plafonné à 64 260 CHF pour la partie obligatoire.

Ces chiffres définissent la base de calcul de vos rentes. Utilisez 26 460 CHF comme valeur de référence. Consultez les chiffres clés LPP 2026 pour plus de détails.

Conséquences du travail à temps partiel sur l’épargne

L’impact de la déduction fixe sur les bas revenus est notable. Pour un temps partiel, cette charge pèse lourdement sur le salaire assuré net. Cela réduit mécaniquement votre capital.

Le salaire LPP maximum assuré monte à 90 720 CHF. Au-delà, on entre dans le domaine du surobligatoire. C’est ici que les disparités de prévoyance se creusent entre les assurés.

Certains employeurs adaptent cette déduction au taux d’activité. C’est un avantage majeur pour maintenir une épargne digne. Maîtriser votre salaire coordonné est le premier pas vers une retraite sereine.

Souhaitez-vous optimiser votre situation ? Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet de votre prévoyance et de votre fiscalité.

Quels sont les taux de cotisation par tranche d’âge ?

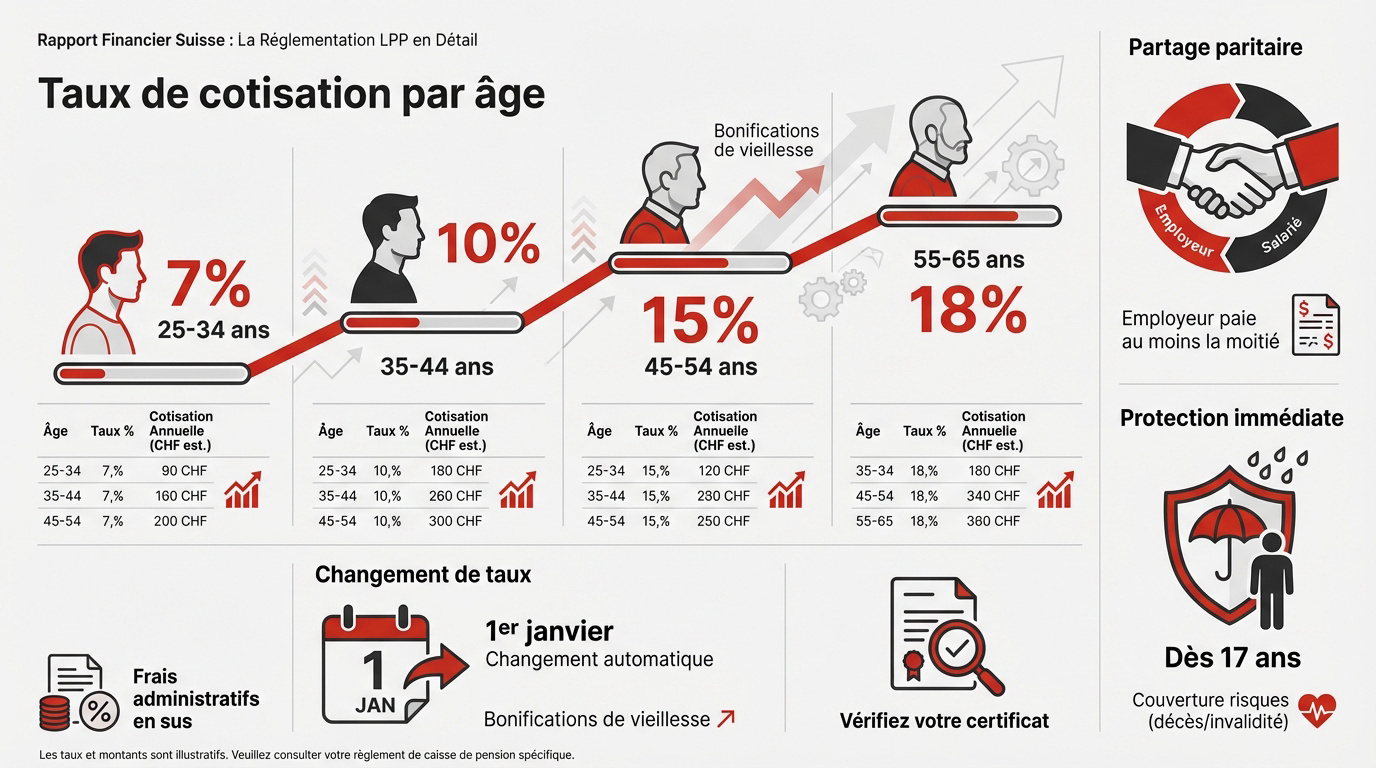

Au-delà des seuils d’entrée, c’est votre âge qui dicte l’effort d’épargne mensuel via un barème progressif bien spécifique.

Barème des bonifications de vieillesse et partage paritaire

Le montant de votre épargne retraite évolue selon quatre paliers distincts déterminés par votre âge :

- 7 % pour les 25-34 ans

- 10 % pour les 35-44 ans

- 15 % pour les 45-54 ans

- 18 % pour les 55-65 ans

L’employeur assume contractuellement au moins la moitié de ces charges. Votre fiche de paie reflète cette répartition paritaire légale.

L’application des nouvelles bonifications de vieillesse intervient le 1er janvier suivant votre anniversaire. C’est une étape automatique mais importante pour votre budget.

Couverture des risques décès et invalidité

Distinguez les cotisations d’épargne des primes de risque. Ces dernières couvrent le décès et l’invalidité dès l’âge de 17 ans. C’est une protection immédiate.

| Âge | Type de couverture | Taux indicatif | Objectif |

|---|---|---|---|

| 17-24 ans | Risques uniquement | Variable | Protection AI |

| 25-65 ans | Épargne + Risques | 7% à 18% | Prévoyance |

Des frais administratifs s’ajoutent à ces montants selon les caisses. Vérifiez votre certificat de prévoyance annuel pour plus de précision.

Régime obligatoire et surobligatoire : l’enjeu du taux de conversion

Une fois le capital accumulé, la question cruciale devient celle de sa transformation en rente mensuelle garantie.

Différences entre taux de conversion légal et taux enveloppant

Le taux légal reste à 6,8 % pour la part obligatoire en 2026. Ce chiffre transforme votre capital en rente annuelle fixe. C’est un droit garanti.

Pour la part surobligatoire, les taux tombent souvent vers 5 %. Les caisses utilisent parfois un taux enveloppant global. Cela mélange les deux régimes.

Comprendre cette distinction est vital pour vos calculs. Le taux de conversion détermine votre niveau de vie futur. Nous vous invitons à consulter nos experts sur https://3-eme-pilier.ch/2eme-pilier-avantages-frontaliers/.

Rôle du taux d’intérêt technique dans la rémunération

Le taux d’intérêt technique influence la croissance de vos avoirs. Il reflète les prévisions de rendement de la caisse. Un taux bas sécurise les promesses.

L’espérance de vie croissante pèse sur ces calculs. Les solutions semi-autonomes offrent parfois de meilleurs espoirs de gains. Mais elles comportent aussi plus de risques de sous-couverture.

Votre capital accumulé dépend de ces paramètres invisibles. Soyez attentifs aux décisions de votre conseil de fondation. Nous optimisons la rémunération des avoirs.

3 leviers pour ajuster votre prévoyance professionnelle

Puisque le système légal a ses limites, vous disposez de plusieurs outils pour reprendre la main sur votre futur financier.

Avantages fiscaux des rachats volontaires de cotisations

Les rachats volontaires sont intégralement déductibles de vos impôts. C’est un levier puissant pour réduire votre charge fiscale. Votre épargne augmente mécaniquement.

Attention au délai de blocage de trois ans. Aucun retrait en capital n’est possible durant cette période. La planification doit être rigoureuse.

En cas de chômage, transférez vos fonds vers le libre passage. Cela protège vos acquis. Utilisez l’optimisation fiscale pour renforcer votre protection via ce lien.

Complémentarité avec le 3ème pilier et bilan patrimonial

Le 3ème pilier complète idéalement les lacunes du 2ème. Comparez les plafonds 2026 pour maximiser vos versements. C’est une stratégie globale indispensable.

Un bilan patrimonial personnalisé permet d’ajuster vos curseurs. Nos conseillers chez « 3ème pilier » vous accompagnent pour ce diagnostic. Prenez rendez-vous pour sécuriser votre trajectoire.

L’anticipation reste votre meilleure alliée face aux révisions légales. Ne subissez pas votre retraite, construisez-la dès aujourd’hui. Un bilan patrimonial est la clé du succès.

Maîtriser vos cotisations LPP 2026, stables malgré la 13ème rente AVS, garantit la pérennité de vos avoirs. Anticipez dès maintenant l’impact du taux de conversion sur votre futur bilan patrimonial. Optimisez votre protection en sollicitant nos experts pour sécuriser sereinement votre niveau de vie de demain.