L’essentiel à retenir : le choix entre CMU et LAMal est définitif et doit être exercé sous 90 jours dès la prise de poste en Suisse. Opter pour la LAMal garantit une prime fixe et un accès aux soins transfrontalier total, contrairement à la CMU proportionnelle aux revenus. Sans action, une affiliation d’office rétroactive et coûteuse est imposée par le canton.

Craignez-vous de voir votre salaire amputé par une cotisation imprévue ou de perdre votre liberté de soins entre la France et la Suisse ? Le choix de votre assurance maladie frontalier représente une décision irrévocable qui engage votre sécurité financière pour 2026 et les années à venir. Cet article détaille les mécanismes de la CMU et de la LAMal pour vous garantir une protection sur mesure, tout en anticipant les réformes de 2028. Découvrez comment optimiser votre reste à vivre et sécuriser votre patrimoine grâce aux conseils de nos experts en prévoyance transfrontalière.

- Réussir son choix entre CMU et LAMal : les règles du droit d’option en 2026

- Comparaison des modes de calcul : revenu fiscal vs prime fixe

- Liberté de soins et accès aux spécialistes des deux côtés de la frontière

- Comment votre situation familiale et vos revenus dictent le meilleur régime

- Anticiper 2028 et optimiser votre patrimoine avec le 3ème pilier

Réussir son choix entre CMU et LAMal : les règles du droit d’option en 2026

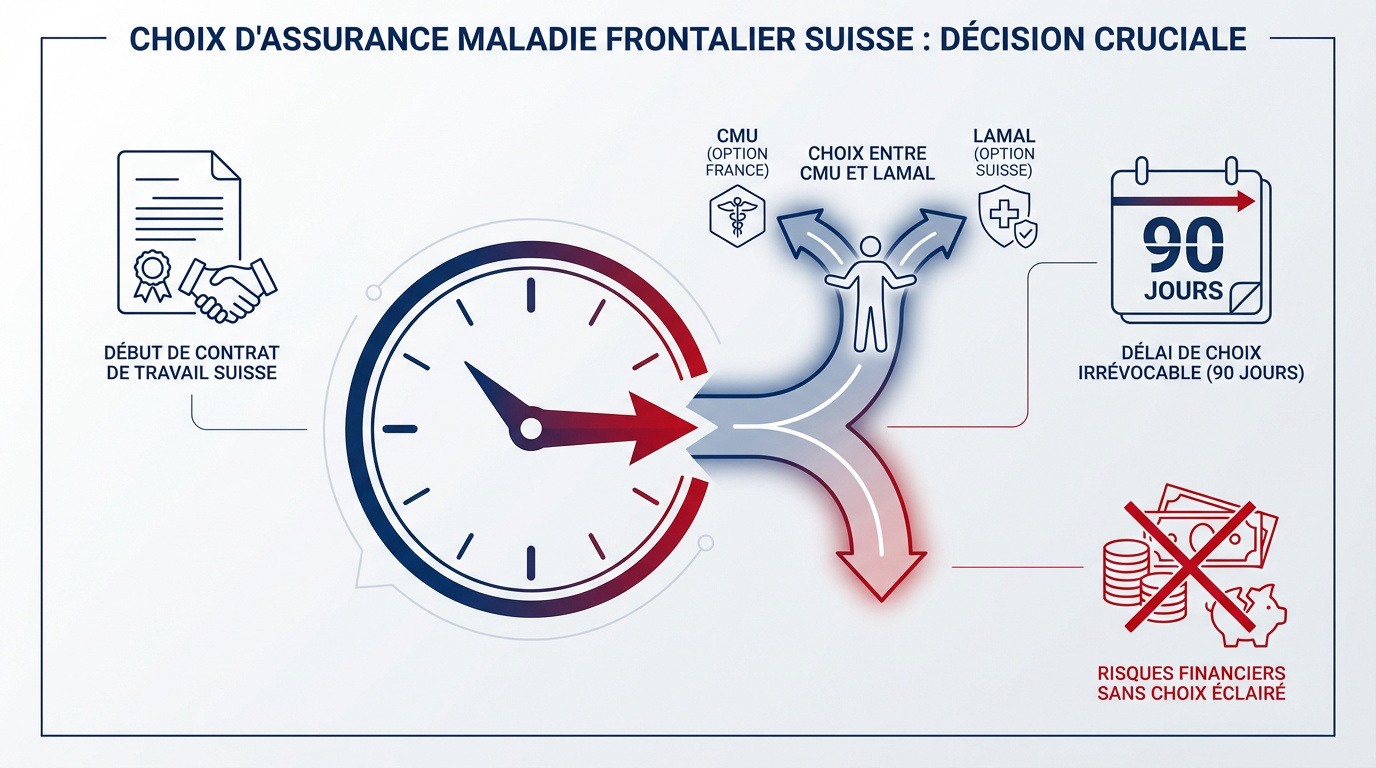

Après avoir signé votre contrat de travail en Suisse, la première étape cruciale concerne votre protection sociale et ce fameux droit d’option.

Le délai de 90 jours : une fenêtre d’action sans retour

Dès votre premier jour d’activité, un compte à rebours de trois mois précis s’enclenche. Vous devez impérativement choisir entre le régime français (CMU) ou le système suisse (LAMal).

Ce choix est définitif et engage votre protection pour toute votre carrière. Il est impératif de valider votre décision via le formulaire officiel avant l’échéance des 90 jours.

Une décision hâtive impacte lourdement votre budget. Soyez direct et vigilant dès votre prise de poste.

Les rares exceptions autorisant un changement d’affiliation

Le verrouillage du système n’admet que des événements majeurs. Cela concerne notamment un mariage, une naissance ou une modification de votre statut professionnel.

Le retour au droit d’option est possible lors d’un chômage en France. La fin de l’activité en Suisse permet également de réévaluer votre situation de manière exceptionnelle.

Hors ces cas, le verrou est total. C’est une règle stricte.

Risques financiers d’une affiliation d’office par les autorités

L’oubli administratif est un risque majeur. Sans action de votre part, le canton vous affilie d’office au régime suisse LAMal, souvent au tarif fort.

Le mécanisme de rattrapage est immédiat. Les primes sont dues rétroactivement depuis le premier jour de travail, créant une dette soudaine pour votre ménage.

Consultez notre guide dédié au frontalier franco suisse pour sécuriser vos démarches.

Cet article fournit une synthèse exhaustive des options d’assurance maladie pour les travailleurs frontaliers entre la France et la Suisse, en se concentrant sur le choix crucial entre la CMU et la LAMal, avec des implications pour l’année 2026. Prenez rendez-vous avec nos conseillers pour un bilan patrimonial complet incluant votre prévoyance et votre retraite.

Comparaison des modes de calcul : revenu fiscal vs prime fixe

Au-delà des délais, l’aspect financier pèse lourd dans la balance, avec deux logiques de calcul radicalement opposées.

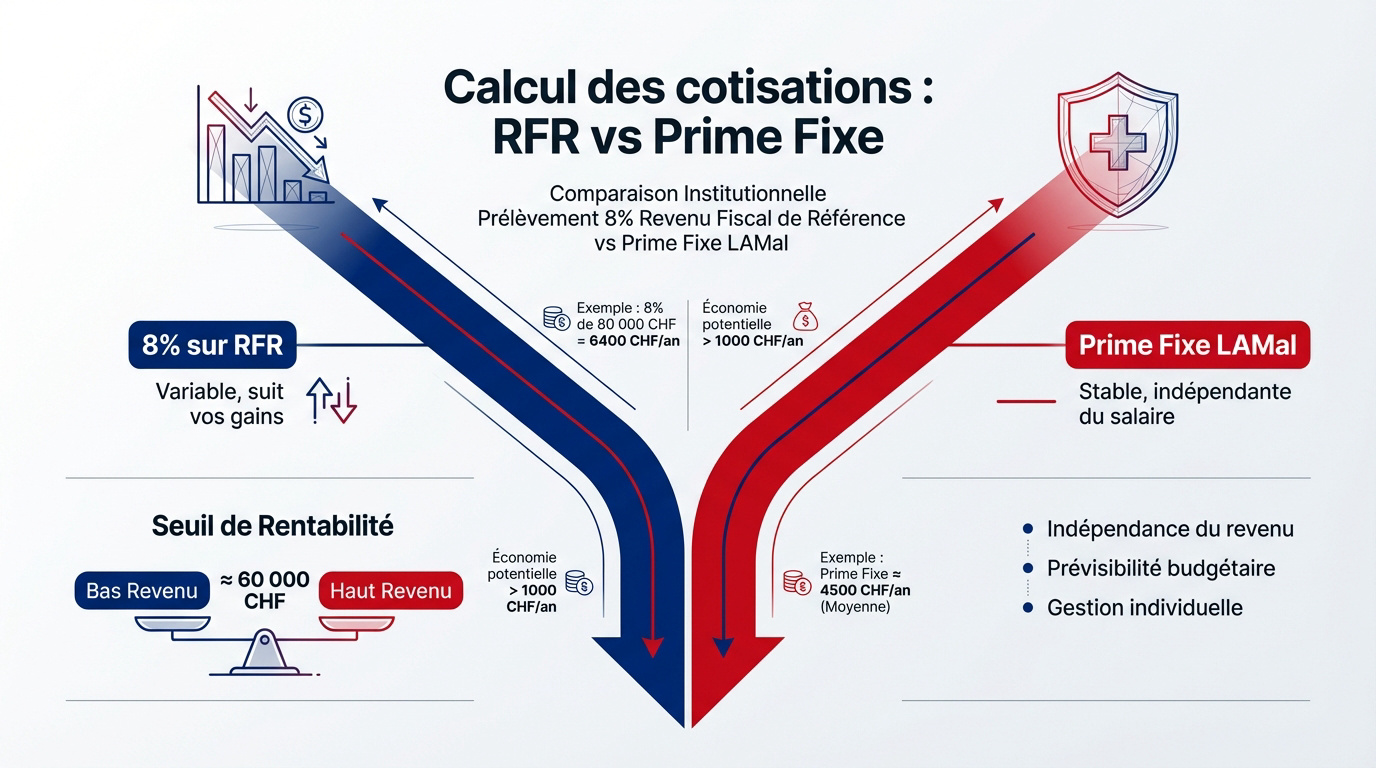

Le prélèvement de 8 % sur le revenu fiscal de référence

La cotisation CMU repose sur votre Revenu Fiscal de Référence (RFR) après abattement. Le montant est strictement proportionnel à vos ressources. C’est un système solidaire où vos gains dictent votre participation.

La parité CHF/EUR impacte ce coût. Si le franc suisse grimpe, votre assiette taxable augmente mécaniquement. Vos cotisations s’élèvent alors sans hausse de salaire réelle. Bref, plus vous gagnez, plus vous payez.

La stabilité de la prime LAMal face aux hausses de salaire

Le régime suisse applique une prime fixe par adulte. Que vous soyez cadre ou employé, le tarif reste identique. Cette déconnexion du revenu protège efficacement votre pouvoir d’achat futur.

Pour 2026, la hausse moyenne est estimée à 4,4 %. La LAMal offre une visibilité budgétaire rassurante. Vous maîtrisez vos charges mensuelles sans surprise liée à vos revenus.

- Indépendance du revenu : la prime n’augmente pas avec vos promotions.

- Prévisibilité : le budget santé est connu à l’avance.

- Gestion individuelle : chaque membre possède son contrat.

Seuil de basculement : à quel revenu la Suisse devient rentable ?

Déterminer le point d’équilibre est une étape capitale. Au-delà d’un certain salaire, la LAMal devient plus économique que la CMU. Cet arbitrage dépend de votre situation familiale précise.

| Régime | Calcul | Bas revenu | Haut revenu |

|---|---|---|---|

| CMU | 8% RFR | Faible ↘️ | Élevé ↗️ |

| LAMal | Fixe | Moyen ➡️ | Moyen ➡️ |

Pour les gros salaires, l’économie annuelle atteint plusieurs milliers d’euros. Cet article fournit une synthèse exhaustive des options d’assurance maladie pour les travailleurs frontaliers entre la France et la Suisse, en se concentrant sur le choix crucial entre la CMU et la LAMal, avec des implications pour l’année 2026.

Liberté de soins et accès aux spécialistes des deux côtés de la frontière

Mais l’argent ne fait pas tout, la qualité et la rapidité de l’accès aux soins sont des critères tout aussi vitaux.

Accès direct aux cliniques suisses et maintien des soins en France

La LAMal garantit une double liberté de mouvement inégalée. Vous pouvez consulter en Suisse ou en France sans aucune contrainte géographique. Ce système assure une prise en charge médicale totale.

Le formulaire S1 joue un rôle pivot dans votre organisation. Ce document permet de s’inscrire à la CPAM pour obtenir une carte vitale et des remboursements standards en France. Les démarches administratives lient ainsi les deux pays.

C’est le confort absolu pour éviter les déserts médicaux français. Un atout majeur.

Restrictions de la CMU et gestion des urgences via la CEAM

Il est nécessaire de souligner les limites de la CMU. Les soins courants en Suisse ne sont pas couverts, vous obligeant à vous soigner uniquement en France. Cette restriction géographique est contraignante.

Pensez également à l’usage de la Carte Européenne d’Assurance Maladie (CEAM). Elle ne couvre que les urgences vitales sur le sol helvétique, rien de plus. Les soins programmés en Suisse restent à votre charge.

Consultez notre guide sur l’ assurance maladie Suisse 2026 pour plus de détails.

Optimisation des remboursements grâce à une mutuelle adaptée

Souscrire une mutuelle frontalière est une démarche indispensable. Elle complète les remboursements de base, souvent insuffisants face aux tarifs suisses élevés. Sans elle, le reste à charge peut devenir très lourd.

Comparez attentivement les garanties spécifiques comme l’optique ou le dentaire. Une bonne complémentaire doit couvrir les dépassements d’honoraires fréquents en zone frontalière. Les besoins transfrontaliers exigent des contrats sur mesure et performants.

Ne négligez pas ce poste. Un bon contrat protège votre reste à vivre efficacement.

Comment votre situation familiale et vos revenus dictent le meilleur régime

Votre foyer n’est pas une simple statistique ; sa composition change radicalement la rentabilité de votre assurance maladie.

Coût par tête en Suisse versus gratuité des ayants droit en France

La LAMal impose une prime individuelle par membre. À l’inverse, le système français de la CMU inclut vos proches sans frais supplémentaires. Vos enfants sont rattachés à votre dossier gratuitement.

Le régime français convient mieux aux familles nombreuses. Payer une prime suisse pour chaque enfant devient vite une charge financière lourde. Ce coût individuel impacte directement votre reste à vivre mensuel.

- Critères familiaux : nombre d’enfants

- Activité professionnelle du conjoint

- Besoins pédiatriques spécifiques

Spécificités du régime local Alsace-Moselle pour les frontaliers

Le régime Alsace-Moselle constitue un atout majeur. Il propose des taux de remboursement supérieurs pour les soins ambulatoires. La cotisation additionnelle reste très avantageuse pour les bénéficiaires éligibles.

Vérifiez scrupuleusement vos conditions d’accès personnelles. Ce dispositif historique représente un privilège notable pour les assurés. Il peut faire pencher la balance vers la CMU lors de votre arbitrage final.

C’est une exception géographique puissante. Renseignez-vous bien sur vos droits acquis.

Impact de l’évolution de votre carrière sur votre budget santé

Projetez vos futures promotions salariales. En CMU, une hausse de salaire entraîne une augmentation proportionnelle de votre cotisation. Votre prélèvement santé grimpe automatiquement avec vos revenus fiscaux déclarés.

La LAMal protège votre pouvoir d’achat grâce à sa prime fixe. Bien que coûteuse au départ, elle reste stable malgré vos augmentations. Cela préserve vos gains financiers face à l’inflation sociale.

Anticiper est le maître-mot. Votre carrière mérite une vision à long terme.

Cet article fournit une synthèse exhaustive des options d’assurance maladie pour les travailleurs frontaliers entre la France et la Suisse, en se concentrant sur le choix crucial entre la CMU et la LAMal, avec des implications pour l’année 2026. Pour sécuriser votre trajectoire, sollicitez un bilan patrimonial complet auprès de nos experts.

Anticiper 2028 et optimiser votre patrimoine avec le 3ème pilier

Le choix de votre assurance n’est qu’une pièce du puzzle ; il doit s’intégrer dans une stratégie patrimoniale globale et cohérente.

Lien entre choix d’assurance et préparation de la retraite

Votre assurance maladie impacte directement votre capacité d’épargne mensuelle. Chaque euro économisé sur vos primes de santé représente un capital précieux. Vous pouvez réinvestir ces sommes pour renforcer votre future pension.

Les dépenses de santé influencent la planification de votre retraite. Un mauvais arbitrage actuel réduit mécaniquement votre capital disponible. Cela limite vos ressources au moment de quitter la vie active. Anticiper ces coûts est donc une priorité.

Consultez notre guide sur la retraite frontalier suisse. Approfondissez ce sujet essentiel dès maintenant.

Le 3ème pilier comme levier de protection et de défiscalisation

Le 3ème pilier est l’outil indispensable de tout frontalier avisé. Ce dispositif permet de constituer un capital de prévoyance solide. En parallèle, il réduit efficacement votre charge fiscale annuelle en Suisse.

Ouvrir un compte rapidement est une décision stratégique majeure. C’est le meilleur moyen de compenser les lacunes du système étatique. Vous sécurisez ainsi vos proches tout en protégeant votre niveau de vie.

Voici les atouts majeurs de cette solution :

- Déduction fiscale significative.

- Mise en place d’une épargne forcée structurée.

- Protection financière accrue en cas d’invalidité.

Bilan patrimonial : l’intérêt d’un diagnostic expert personnalisé

Réaliser un bilan complet est une recommandation de premier ordre. Un conseiller spécialisé analysera votre situation fiscale et sociale précise. Cette expertise validera la pertinence de votre choix d’assurance maladie actuel.

Nous vous proposons un rendez-vous pour une analyse sur-mesure. Ne restez pas seul face à des décisions juridiques et financières complexes. Ces arbitrages impactent directement votre « reste à vivre » et votre sérénité quotidienne.

Prenez les devants dès maintenant. Contactez nos experts pour sécuriser votre avenir financier et social en toute sérénité.

Sécuriser votre option entre CMU et LAMal avant 2026 garantit votre sérénité financière et un accès optimal aux soins transfrontaliers. Analysez dès maintenant vos revenus et votre situation familiale pour éviter toute affiliation d’office coûteuse. Anticipez sereinement votre avenir grâce à une stratégie d’assurance sur mesure et performante.