L’essentiel à retenir : la Suisse demeure en 2026 le sanctuaire financier incontournable pour sécuriser les capitaux face à l’instabilité mondiale. Cette stratégie garantit une résilience patrimoniale et la protection du capital grâce à la solidité helvétique. La sécurité s’appuie sur des ratios de fonds propres CET1 exemplaires situés entre 12,5 % et 13 %.

Craignez-vous de voir votre capital durement épargné fondre face à l’érosion monétaire et l’instabilité financière croissante de 2026 ? Notre analyse détaille les modalités exclusives de l’épargne en Suisse pour les non-résidents afin de transformer immédiatement votre prévoyance en un véritable bastion de sécurité institutionnelle. Nous vous révélons dès maintenant comment utiliser les ratios de fonds propres CET1 s’élevant à 17 % et la puissance protectrice du franc suisse pour garantir la pérennité totale de votre patrimoine privé face aux dévaluations internationales et aux crises bancaires systémiques majeures.

- Pourquoi l’épargne suisse pour un non-résident reste une priorité en 2026

- 4 structures bancaires pour placer vos capitaux en Suisse

- Comment ouvrir un compte suisse à distance en toute sécurité ?

- Stratégies d’investissement et diversification du patrimoine

- Transparence fiscale et conformité réglementaire internationale

- Optimisation de la prévoyance et bilan patrimonial personnalisé

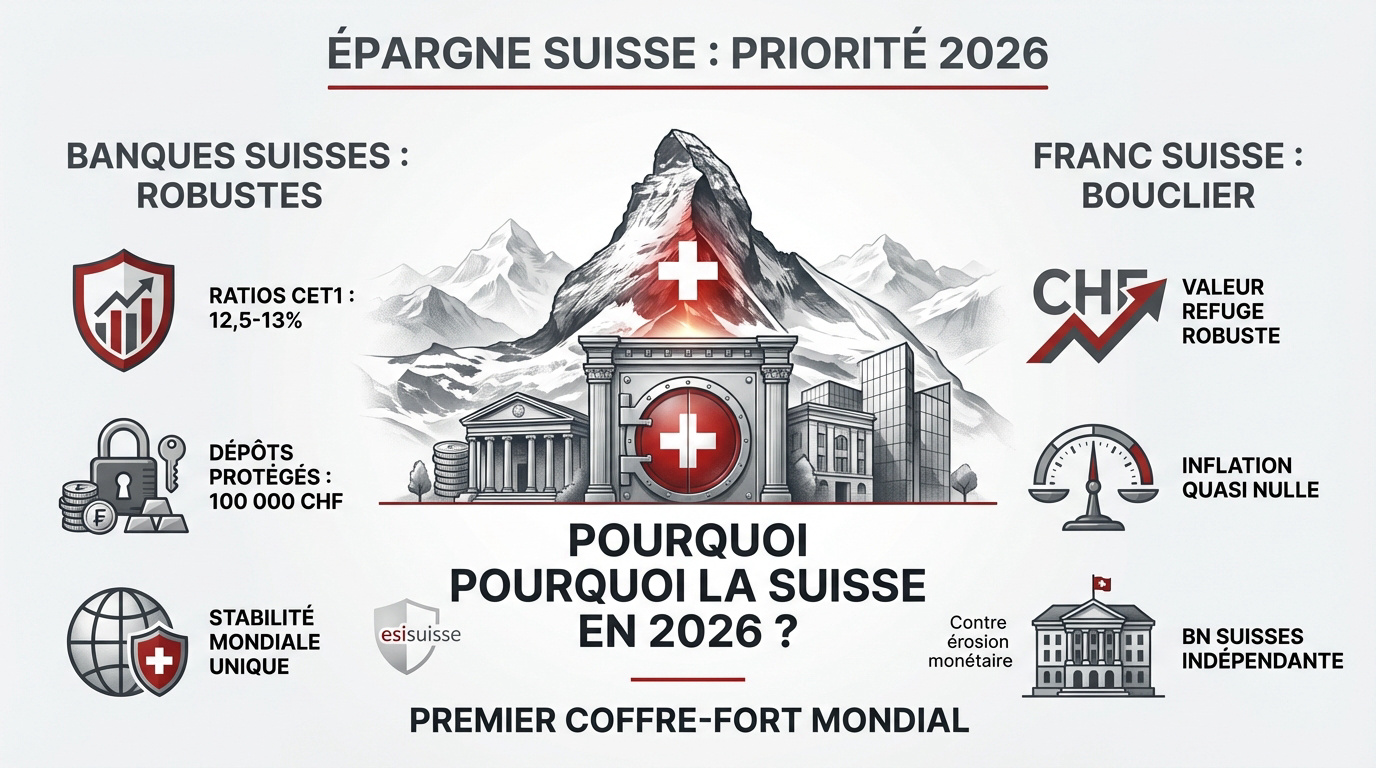

Pourquoi l’épargne suisse pour un non-résident reste une priorité en 2026

Après des années d’incertitude en Europe, la Suisse s’impose naturellement comme le sanctuaire financier incontournable pour sécuriser vos avoirs.

La résilience des banques suisses et les ratios de fonds propres CET1

La solidité financière helvétique dépasse les standards habituels. Les établissements affichent des ratios de fonds propres CET1 entre 12,5 % et 13 %. Ce socle garantit une résistance face aux chocs. C’est un gage de sécurité unique au monde.

Le dispositif esisuisse protège activement votre capital. Les dépôts sont couverts jusqu’à 100 000 CHF par client et par banque. Cette garantie légale instaure une sérénité totale pour chaque épargnant.

La rigueur suisse protège mieux contre les faillites systémiques que les banques de la zone euro. La stabilité demeure exemplaire.

La Suisse demeure le premier coffre-fort mondial pour les capitaux privés. Les investisseurs internationaux lui accordent une confiance aveugle et durable.

Le franc suisse comme bouclier contre l’érosion monétaire

Le franc suisse (CHF) joue son rôle de valeur refuge. Il s’apprécie mécaniquement quand les marchés mondiaux tressautent. Cette monnaie souveraine s’avère particulièrement robuste.

L’inflation en Suisse restera inférieure à 1 % en 2026. Le pouvoir d’achat de votre épargne est ainsi préservé durablement. Contrairement à l’euro, le CHF ne s’évapore pas. Votre patrimoine conserve sa valeur réelle.

La Banque Nationale Suisse agit avec une indépendance totale. Sa politique monétaire prudente stabilise la devise nationale avec succès.

Pour une optimisation fiscale en Suisse, contactez nos experts. Un bilan patrimonial complet sécurisera votre avenir financier dès maintenant.

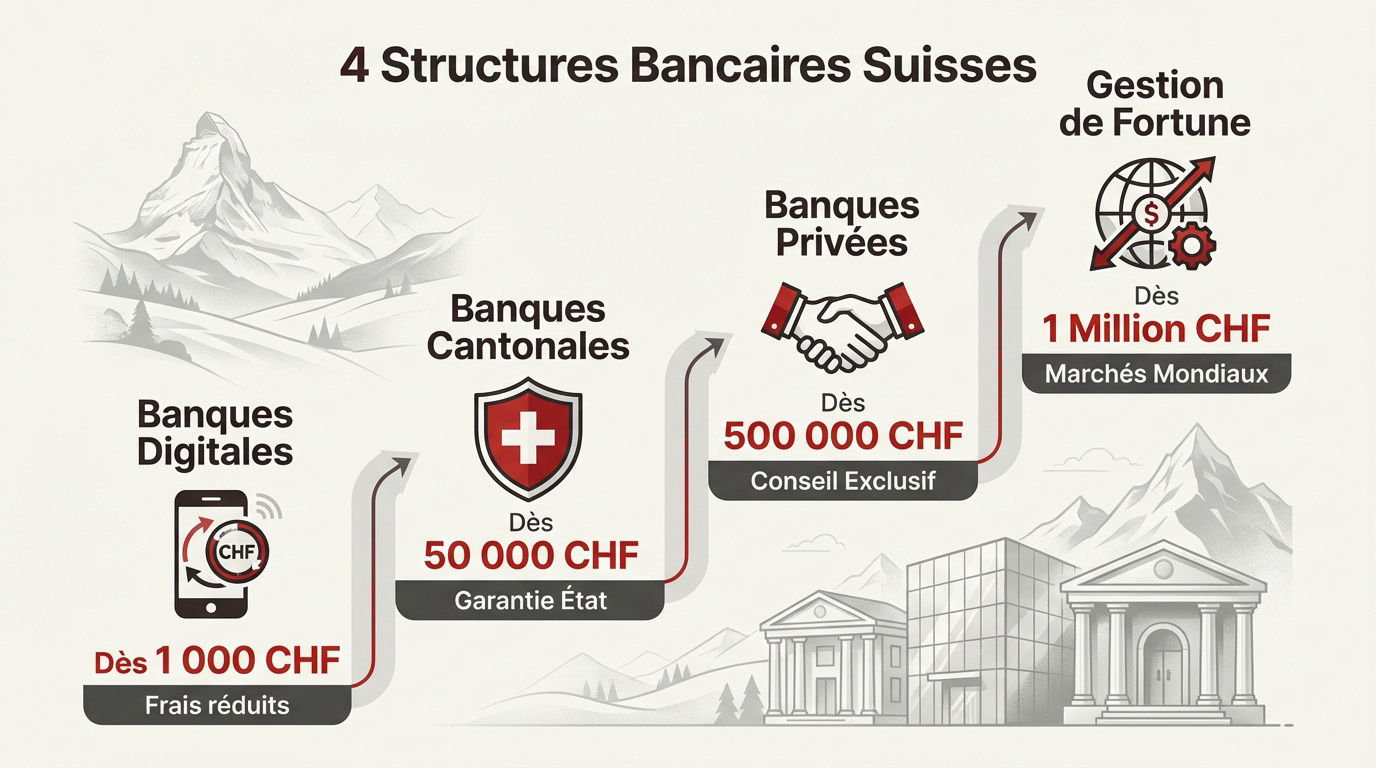

4 structures bancaires pour placer vos capitaux en Suisse

Choisir le bon partenaire financier dépend avant tout de votre profil d’investisseur et du montant total que vous souhaitez transférer.

Banques digitales et cantonales pour les seuils d’entrée modérés

Les néobanques helvétiques séduisent les budgets modestes. L’ouverture de compte s’effectue dès 1 000 CHF de dépôt initial. Les frais de gestion y sont particulièrement bas et très compétitifs.

Les banques cantonales garantissent une sécurité supérieure aux investisseurs stables. Elles demandent souvent entre 50 000 et 100 000 CHF pour votre épargne. La plupart profitent d’une garantie étatique intégrale. C’est un choix de prudence.

Voici les paliers financiers classiques. Ces chiffres varient selon l’établissement bancaire choisi.

- Seuils d’entrée : Digital (1k), Cantonal (50k), Privée (500k), Gestion (1M)

Cet article explore les avantages et les modalités de l’épargne en Suisse pour les non-résidents en 2026, en soulignant la stabilité financière et les opportunités offertes.

Gestion de fortune et banques privées pour les patrimoines établis

Les banques privées proposent un service haut de gamme. Le ticket d’entrée avoisine les 500 000 CHF. L’accompagnement devient sur mesure et strictement confidentiel pour chaque client.

La gestion de fortune cible les profils HNWI exigeants. Dès un million de francs, l’éventail des marchés mondiaux s’ouvre totalement. L’ingénierie financière atteint ici son sommet technique. C’est une stratégie patrimoniale d’élite.

Des services de planification successorale complètent cette offre. Ces experts sécurisent la transmission de votre capital global et pérenne.

Prenez rendez-vous avec un expert en gestion de fortune de chez « 3 ème pilier ». Nos conseillers réalisent votre bilan patrimonial complet.

Comment ouvrir un compte suisse à distance en toute sécurité ?

Inutile de prendre le train pour Genève car les procédures numériques modernes simplifient grandement l’entrée en relation.

Identification biométrique et signature électronique qualifiée

Cet article explore les avantages et les modalités de l’épargne en Suisse pour les non-résidents en 2026, en soulignant la stabilité financière et les opportunités d’investissement offertes par le pays. Un conseiller vérifie votre passeport biométrique en direct.

Adoptez la signature électronique qualifiée pour valider vos contrats. Ce procédé possède la même force juridique qu’un paraphe manuscrit. Tout se pilote depuis votre smartphone. C’est un gain de temps majeur.

Cette technologie répond aux exigences bancaires les plus strictes. Elle maintient l’intégrité totale de vos documents d’ouverture sans aucune faille.

Visualisez ici les étapes clés de votre parcours digital. La fluidité du système helvétique garantit une expérience utilisateur excellente et sécurisée.

| Étape | Méthode | Durée estimée |

|---|---|---|

| Visioconférence | Appel sécurisé | 15 minutes |

| Signature électronique | Lien SMS/Email | 5 minutes |

| Envoi KYC | Upload documents | 1 jour |

| Validation finale | Analyse conformité | 14 jours |

Documentation rigoureuse de l’origine licite des fonds

Préparez les justificatifs KYC exigés par l’établissement. Fournissez vos bulletins de salaire ou vos actes de vente immobilière. La preuve de l’origine des capitaux demeure une obligation légale.

Les experts analysent ensuite la conformité de votre dossier. Prévoyez environ deux semaines pour obtenir une validation définitive. La rigueur helvétique ne tolère aucune zone d’ombre. C’est le prix de la sécurité.

Voici les éléments indispensables à votre dossier. Rassemblez ces pièces pour éviter tout refus administratif.

- Passeport valide

- Justificatif de domicile < 3 mois

- Preuve de revenus

- Origine du capital

Ce contrôle rigoureux protège le système financier. Il prévient le blanchiment d’argent et garantit la transparence de votre patrimoine. Prenez rendez-vous avec nos conseillers « 3 ème pilier » pour un bilan complet.

Stratégies d’investissement et diversification du patrimoine

Une fois le compte ouvert, il s’agit d’activer les leviers helvétiques pour faire fructifier votre capital intelligemment. Cet article explore les avantages et les modalités de l’épargne en Suisse pour les non-résidents en 2026, en soulignant la stabilité financière et les opportunités d’investissement offertes par le pays.

Assurance-vie de droit suisse et solutions de crédit Lombard

L’assurance-vie de droit suisse garantit une protection supérieure de vos avoirs. Ce cadre juridique robuste sécurise efficacement la transmission de votre capital. Nous considérons cet outil comme un pilier patrimonial fondamental.

Le mécanisme du crédit Lombard offre une agilité financière rare. Vous obtenez des liquidités immédiates en nantissant vos titres existants. Cette stratégie évite de liquider vos positions boursières pour financer vos nouveaux projets.

Cette solution apporte une souplesse bienvenue aux investisseurs avisés. Elle permet de piloter votre trésorerie sans réduire votre exposition aux marchés.

Pour affiner ces montages, sollicitez un expert en placements reconnu. Nos conseillers structurent votre stratégie selon vos objectifs de rendement spécifiques.

Détention d’actifs réels et comptes multidevises

Posséder de l’or physique en Suisse constitue une sécurité majeure. Les coffres helvétiques protègent vos lingots hors du système bancaire classique. C’est un rempart efficace contre les crises financières mondiales.

Les comptes multidevises simplifient la gestion de votre fortune globale. Vous conservez simultanément des francs suisses, des dollars ou des euros. Cette polyvalence facilite vos transactions internationales et limite votre exposition aux risques de change.

La conversion entre ces monnaies s’effectue avec une grande fluidité. Les frais de change restent souvent plus compétitifs qu’en France.

Cette approche garantit une diversification géographique optimale de votre patrimoine. Vos avoirs gagnent en résilience face aux chocs économiques qui frappent les marchés locaux.

Transparence fiscale et conformité réglementaire internationale

La sécurité suisse ne signifie plus opacité, car le pays respecte désormais les plus hauts standards de transparence.

Mécanismes de l’Échange Automatique d’Informations

L’Échange Automatique d’Informations (EAI) est désormais la règle. Les banques transmettent annuellement les soldes aux fiscaux étrangers. Cette transparence est devenue la norme mondiale.

Berne s’engage fermement contre le blanchiment. La coopération internationale est totale pour assainir la place financière. C’est un gage de pérennité pour les épargnants honnêtes. Votre capital profite d’un environnement sain.

Le secret bancaire ne protège plus contre la fraude fiscale. Il reste pourtant un rempart pour la sphère privée.

Maîtriser la fiscalité frontalier suisse 2026 est impératif. Anticipez ces règles pour sécuriser durablement votre patrimoine transfrontalier.

Obligations déclaratives et récupération de l’impôt anticipé

Déclarer ses comptes via le formulaire 3916 est une obligation légale. Les résidents français signalent tout avoir détenu à l’étranger. Les sanctions financières peuvent être lourdes.

Vous pouvez récupérer l’impôt anticipé sur les intérêts perçus. Les conventions bilatérales permettent d’éviter la double imposition systématique. Il faut suivre une procédure administrative précise. Ne négligez pas ces démarches pour améliorer vos gains.

- Formulaire 3916

- Déclaration d’intérêts

- Convention fiscale

- Demande de remboursement

Se faire accompagner par un fiscaliste expert est un choix judicieux. Une bonne gestion administrative sécurise vos rendements nets après impôts et protège votre avenir.

Optimisation de la prévoyance et bilan patrimonial personnalisé

Au-delà du simple compte courant, la Suisse offre des outils de prévoyance performants pour bâtir un avenir serein. Cet article explore les avantages et les modalités de l’épargne en Suisse pour les non-résidents en 2026, en soulignant la stabilité financière et les opportunités d’investissement offertes par le pays.

Le 3ème pilier comme levier fiscal pour les frontaliers

Le 3ème pilier s’impose pour tout travailleur frontalier. Il permet de bâtir un capital retraite solide en 2026. Vos gains fiscaux deviennent immédiats et palpables dès cette année.

La planification successorale gagne en clarté grâce au cadre légal helvétique. Vos avoirs bénéficient d’une transmission fluide et encadrée. C’est un rempart pour vos proches face aux imprévus. La sécurité de votre famille reste ainsi totalement garantie.

Adaptez vos versements annuels selon vos capacités réelles. Cette souplesse garantit une épargne cohérente avec votre situation financière actuelle.

Pour accroître vos déductions, visez une optimisation 3ème pilier suisse. Ce choix stratégique renforce votre protection financière durablement.

Accompagnement expert pour une stratégie globale

Réalisez un bilan patrimonial complet sans tarder. Nos conseillers décortiquent votre profil pour établir la trajectoire idéale. Chaque situation exige une réponse spécifique et une précision technique sans faille.

L’expertise d’un spécialiste transfrontalier s’avère payante. Il maîtrise les rouages complexes entre les fiscs français et suisse. Vous gagnez un temps précieux tout en évitant des erreurs coûteuses. C’est la clé d’une gestion de fortune réussie.

Anticiper demeure le secret d’une croissance pérenne. Ne laissez pas vos économies stagner sans une structure de protection robuste.

Prenez rendez-vous dès maintenant pour sécuriser vos actifs. Nos spécialistes du 3ème pilier vous guident vers une sérénité patrimoniale totale et durable.

La solidité bancaire et la force du franc protègent votre capital face à l’instabilité mondiale. Dès 2026, sollicitez votre bilan patrimonial pour optimiser vos placements helvétiques pour investisseurs étrangers. Agissez maintenant : sécuriser vos avoirs aujourd’hui garantit la pérennité de votre patrimoine et votre totale sérénité pour demain.