L’essentiel à retenir : une gestion de patrimoine performante en 2026 exige l’abandon de l’épargne passive au profit d’une stratégie chiffrée et dynamique. Face à une érosion monétaire capable de réduire un capital de 100 000 CHF de plus de 32 000 CHF en vingt ans, la diversification entre actions et immobilier devient l’unique rempart pour préserver le pouvoir d’achat réel.

Craignez-vous que l’érosion monétaire ne vienne fragiliser silencieusement vos actifs au cours de l’année 2026 ? Une gestion de patrimoine rigoureuse permet de contrer ce risque en identifiant cinq erreurs courantes, allant de l’absence de stratégie chiffrée au manque de diversification. Découvrez comment une allocation d’actifs dynamique et une optimisation fiscale via le 3ème pilier transformeront vos incertitudes en une croissance pérenne et sécurisée.

- Gestion patrimoine 2026 : fixer des objectifs chiffrés

- Contrer l’érosion monétaire par une allocation d’actifs dynamique

- Sécuriser le rendement net via une structure fiscale adaptée

- Éviter les pièges comportementaux grâce à l’expertise conseil

Gestion patrimoine 2026 : fixer des objectifs chiffrés

Pour réussir son année financière 2026, il faut d’abord arrêter de naviguer à vue et poser des chiffres concrets.

Transformer des aspirations vagues en indicateurs financiers précis

Les envies floues ne suffisent plus face à l’érosion monétaire. Transformez chaque projet de vie en un montant précis pour garantir votre sécurité financière future.

Définissez un horizon temporel strict. Cela permet de choisir le support financier adéquat selon l’échéance prévue pour vos investissements.

Calculez votre capacité d’épargne réelle en déduisant systématiquement les charges fixes. Connaître votre véritable marge de manœuvre mensuelle permet d’investir avec sérénité.

Fixez des objectifs concrets comme 500 000 CHF pour la retraite. Soyez spécifique et réaliste.

Initier la stratégie par un bilan patrimonial exhaustif

Dressez l’inventaire complet de vos avoirs : immobilier, comptes financiers et actifs professionnels. Cette vision globale est le point de départ de toute stratégie sérieuse.

Analysez la cohérence entre votre profil de risque et vos placements actuels. Ajustez vos positions selon votre tolérance réelle aux secousses du marché financier.

Prévoyez une révision annuelle systématique. Le marché évolue, votre stratégie doit suivre ce mouvement pour rester performante sur le long terme.

Cet article met en lumière cinq erreurs courantes à éviter en gestion de patrimoine pour l’année 2026, soulignant l’importance d’une stratégie chiffrée et de la diversification face à l’érosion monétaire. Pour un bilan patrimonial complet, prenez rendez-vous avec un conseiller 3 ème pilier afin d’optimiser votre prévoyance et votre fiscalité.

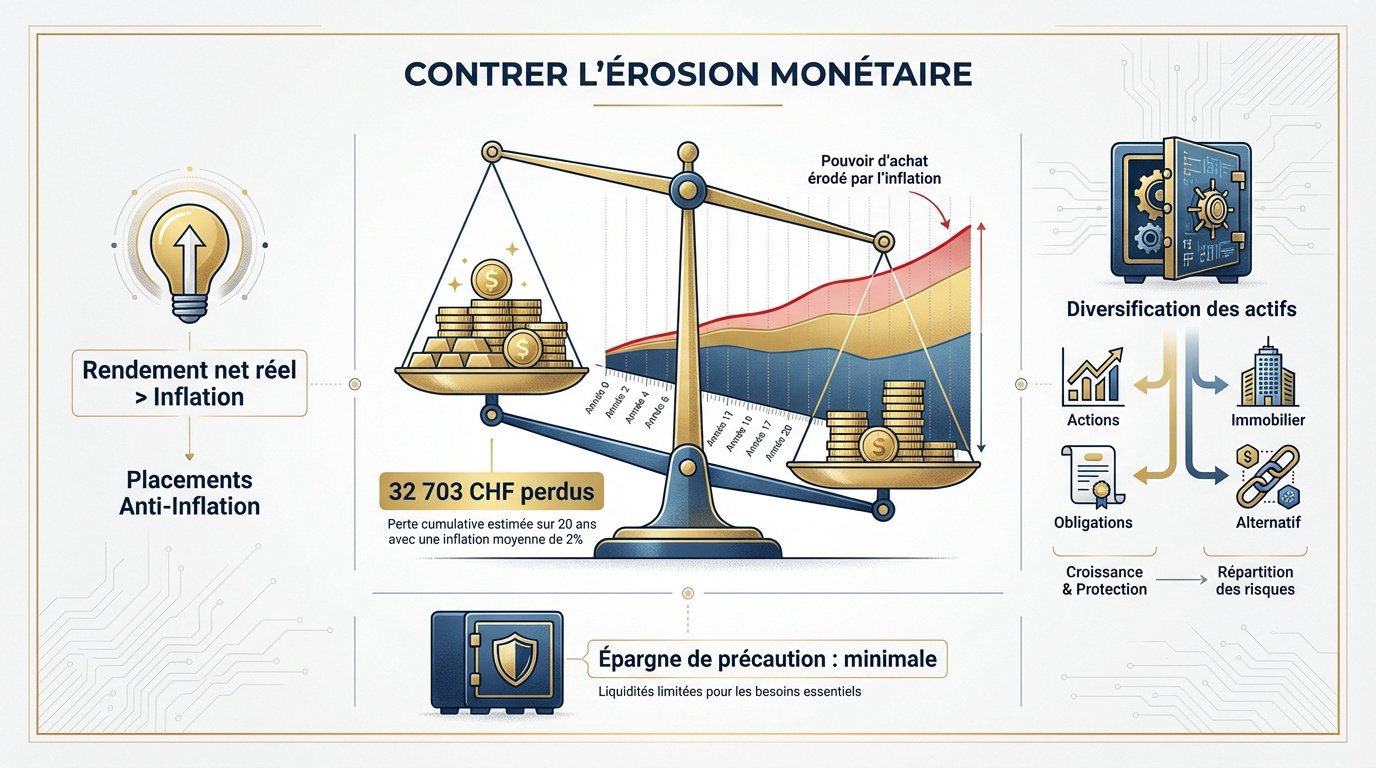

Contrer l’érosion monétaire par une allocation d’actifs dynamique

Une fois les objectifs fixés, le plus grand danger reste l’inflation qui grignote silencieusement votre pouvoir d’achat.

Mesurer l’impact de l’inflation sur le pouvoir d’achat réel

L’inflation réduit drastiquement votre capital. Un montant de 100 000 CHF perdrait 32 703 CHF de sa valeur réelle en vingt ans avec 2 % d’inflation.

Privilégiez des supports dont la performance dépasse la hausse des prix. Seul le rendement net réel garantit la pérennité de vos actifs financiers.

Arbitrez vos liquidités vers des actifs productifs dès maintenant. Ne laissez pas de sommes importantes dormir sur des comptes à faible rémunération.

L’épargne de précaution doit rester limitée. Passez à l’action pour protéger votre patrimoine.

Répartir les risques entre différentes classes d’actifs

Équilibrer votre portefeuille entre actions, obligations et actifs alternatifs est impératif. La diversification est votre meilleure assurance contre la volatilité des marchés mondiaux.

Étendre la couverture géographique renforce votre résilience. Ne restez pas concentré sur un seul marché pour limiter les risques systémiques.

| Classe d’actif | Risque | Horizon | Rôle |

|---|---|---|---|

| Liquidités | Faible | Immédiat | Sécurité |

| Obligations | Modéré | 3-5 ans | Revenu |

| Actions | Élevé | 10 ans+ | Croissance |

| Immobilier | Moyen | 8 ans+ | Protection |

| Alternatif | Très élevé | 10 ans+ | Rendement |

Cet article met en lumière cinq erreurs courantes à éviter en gestion de patrimoine pour l’année 2026, soulignant l’importance d’une stratégie chiffrée et de la diversification face à l’érosion monétaire.

Pour sécuriser votre avenir, nous vous invitons à prendre rendez-vous avec un de nos conseillers pour un bilan patrimonial complet.

Sécuriser le rendement net via une structure fiscale adaptée

Mais la performance brute ne sert à rien si la fiscalité et les frais absorbent tous vos gains.

Exploiter les avantages du 3ème pilier et des enveloppes fiscales

Maximiser les déductions fiscales via la prévoyance liée est une priorité. Le 3ème pilier reste l’outil indispensable pour réduire votre impôt tout en épargnant. C’est un levier de croissance majeur.

Comparer rigoureusement les frais de gestion des contrats est essentiel. Des frais élevés peuvent ruiner vos efforts de capitalisation sur le long terme. Chaque point de pourcentage compte pour votre avenir.

Privilégier les structures juridiques optimisées pour la croissance garantit la pérennité. L’enveloppe fiscale choisie détermine souvent le succès final de votre stratégie patrimoniale. Une analyse fine permet d’éviter l’érosion silencieuse de vos actifs.

Pour un bilan complet, découvrez les solutions de 3ème pilier adaptées. Nos conseillers vous accompagnent dans cette optimisation fiscale nécessaire.

Anticiper la transmission pour protéger les héritiers

Organiser des donations entre vifs permet d’alléger la charge fiscale future. Anticiper permet de transmettre plus à vos proches tout en gardant le contrôle. C’est une démarche proactive pour votre famille.

Rédiger un testament clair ou utiliser une SCI offre une sécurité juridique. Adaptez ces outils à votre composition familiale, surtout en cas de famille recomposée. Cela évite des complications administratives et financières lourdes.

Garantir la protection du conjoint par des clauses spécifiques est fondamental. La prévoyance ne sert pas qu’à la retraite, elle sécurise aussi ceux qui restent après vous. La sérénité de vos proches en dépend directement.

- Donation entre vifs

- Assurance-vie

- Testament

- SCI

Éviter les pièges comportementaux grâce à l’expertise conseil

Enfin, rappelez-vous que votre pire ennemi en finance n’est pas le marché, mais vos propres émotions.

Neutraliser les biais cognitifs et les décisions impulsives

L’esprit humain réagit instinctivement par la peur ou l’euphorie face aux marchés. Ces émotions dictent souvent des ventes massives au pire moment ou des achats compulsifs à des prix trop élevés.

Maintenir une discipline rigoureuse malgré les secousses boursières est impératif. Ne cédez pas au FOMO ou aux effets de mode passagers. Restez fidèle à votre plan initial pour atteindre vos objectifs de 2026 sans dévier.

Ignorez le bruit médiatique constant. La stratégie à long terme gagne toujours sur l’impulsion du moment.

Solliciter un accompagnement pour un bilan personnalisé

Bénéficiez du regard objectif d’un conseiller expert pour sécuriser vos actifs. Un professionnel agit comme un bouclier émotionnel contre vos propres biais cognitifs et les erreurs de jugement.

Accédez à des solutions d’investissement sur mesure et exclusives. Certains supports performants ne sont pas accessibles au grand public sans un intermédiaire spécialisé.

Prenez rendez-vous pour un bilan patrimonial complet dès maintenant. Nos experts vous aident à ajuster votre stratégie pour sécuriser votre avenir financier et contrer l’érosion monétaire.

Consultez notre cabinet d’experts en prévoyance. Nous optimisons votre situation globale.

Sécurisez votre avenir en 2026 en adoptant une stratégie chiffrée et une diversification rigoureuse pour contrer l’érosion monétaire. Réalisez dès maintenant un bilan complet pour optimiser votre fiscalité et vos placements. Transformez vos incertitudes financières en une croissance pérenne et maîtrisée.