L’essentiel à retenir : Le seuil de 40 % de télétravail pérennisé en 2026 maintient l’imposition principale en Suisse. Ce cadre sécurise le statut fiscal tout en ouvrant l’accès aux rachats rétroactifs du 3ème pilier A pour optimiser l’épargne. Une gestion précise des jours travaillés devient impérative, l’échange automatique de données salariales s’activant dès 2027.

Redoutez-vous l’impact financier d’une double imposition en 2026 liée à vos jours de télétravail ? Ce guide expert structure la fiscalité franco-suisse pour transformer ces contraintes réglementaires en opportunités de gestion. Maîtrisez le seuil des 40 % et les rachats rétroactifs pour optimiser efficacement votre situation fiscale.

- Déterminer sa résidence fiscale selon la convention de 1966

- Maîtriser le seuil des 40% de télétravail en 2026

- Imposition des salaires entre cantons et crédit d’impôt

- Gestions des revenus de capitaux mobiliers et fonciers

- Valorisation de la prévoyance et des avoirs de retraite

- Obligations déclaratives et transmission de patrimoine

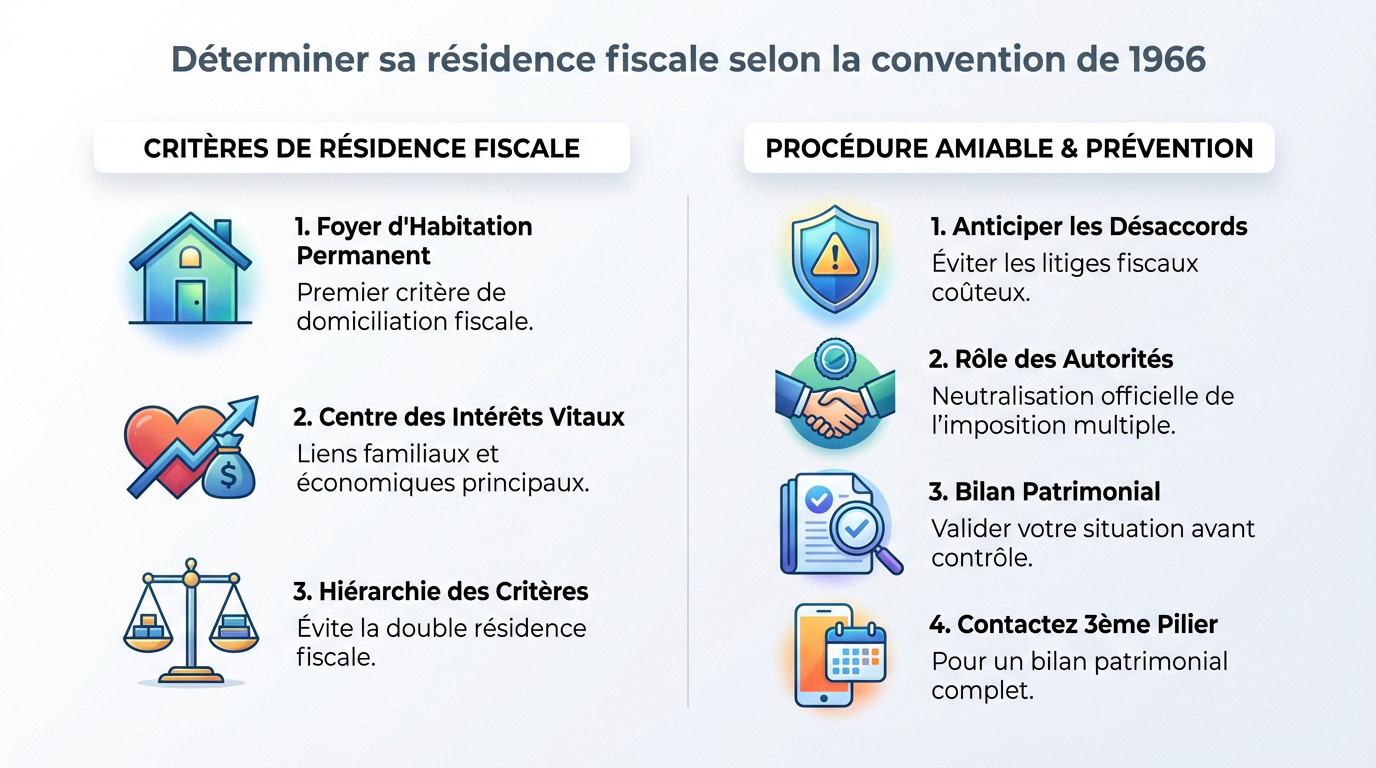

Déterminer sa résidence fiscale selon la convention de 1966

Après avoir posé le décor, attaquons-nous à l’optimisation de la fiscalité franco-suisse face à la double imposition pour l’année 2026. Tout commence par définir précisément où vous devez payer vos impôts.

Critères de rattachement et centre des intérêts vitaux

La convention de 1966 fixe une hiérarchie claire pour déterminer votre statut. Le premier critère décisif reste le foyer d’habitation permanent. C’est ici que se joue la domiciliation fiscale entre les deux pays.

Si vous disposez de deux foyers, l’administration examine vos liens personnels et économiques. Elle regarde où réside votre famille et d’où proviennent vos revenus majeurs. Ce faisceau d’indices définit votre centre des intérêts vitaux.

Cette hiérarchie stricte des critères sert à éviter la double résidence fiscale pour le contribuable. Elle protège contre une imposition simultanée abusive.

Pour maîtriser ces subtilités, consultez notre guide complet pour frontalier franco-suisse. Il détaille chaque étape de cette analyse complexe.

Procédure amiable et prévention des conflits juridiques

Les désaccords entre administrations française et suisse surviennent parfois. Sans une anticipation sérieuse, ces litiges sur la résidence coûtent très cher. Mieux vaut prévenir que guérir face aux autorités fiscales.

Les autorités compétentes utilisent alors la procédure amiable pour neutraliser l’imposition multiple. Ce mécanisme officiel règle définitivement le sort fiscal. Il tranche les cas complexes de double nationalité.

Ne restez pas dans le flou juridique concernant votre statut actuel. Un expert peut valider votre résidence avant tout contrôle fiscal inattendu. Cette démarche sécurise durablement vos avoirs transfrontaliers.

Prenez rendez-vous avec un de nos conseillers 3ème Pilier pour un bilan patrimonial complet. Sécurisez votre avenir fiscal dès aujourd’hui.

Maîtriser le seuil des 40% de télétravail en 2026

Calcul des jours travaillés et missions en pays tiers

L’optimisation de la fiscalité franco-suisse exige une précision chirurgicale pour décompter les journées effectuées depuis le domicile français. Ce seuil de 40% représente environ 92 jours par an. Une simple erreur de calcul ici peut vous coûter cher.

Il faut impérativement intégrer la limite stricte des dix jours de missions hors France et Suisse. Ces déplacements professionnels comptent malheureusement dans votre quota annuel de travail hors des murs suisses.

Vous devez tenir un registre rigoureux pour justifier votre activité annuelle auprès du fisc. L’administration exige désormais des preuves concrètes et tangibles de votre présence effective dans les locaux de l’entreprise.

- 92 jours de télétravail maximum

- 10 jours limite pour les missions pays tiers

- Agenda et relevés de présence obligatoires

Conséquences fiscales d’un dépassement du quota annuel

Analysez bien le risque de basculement de l’imposition vers la France. Dès que vous franchissez ce seuil fatidique, l’administration française récupère immédiatement son droit légitime de taxer vos revenus télétravaillés.

Il faut absolument différencier le traitement fiscal du régime de sécurité sociale, souvent confondus. Le plafond social reste fixé à 49,9% du temps de travail. Ces deux règles ne se ressemblent pas et obéissent à des logiques distinctes.

Pour éviter les sanctions administratives lourdes, privilégiez une déclaration anticipée. Informez votre employeur suisse dès que vous approchez dangereusement de la limite critique des 40% pour ajuster le tir rapidement.

Une anticipation correcte permet une meilleure gestion de budget face aux fluctuations économiques actuelles.

Imposition des salaires entre cantons et crédit d’impôt

Spécificités des huit cantons et de l’accord de 1983

Si vous travaillez dans le canton de Vaud ou du Valais, la situation diffère. Ces cantons appliquent l’accord de 1983 : vous ne payez pas d’impôt à la source en Suisse. Votre imposition s’effectue exclusivement auprès du fisc français.

Pour conserver ce régime, le retour quotidien à votre domicile est impératif. C’est la condition sine qua non pour maintenir votre statut de frontalier fiscal. Sans cette preuve, l’accord ne s’applique plus.

La Suisse ne perd pas tout : les cantons signataires reversent 4,5 % de vos salaires bruts aux communes françaises. Cette compensation financière est automatique et totalement transparente pour vous.

Visualisez rapidement votre lieu d’imposition selon le canton :

| Canton | Lieu d’imposition | Accord applicable | Particularité |

|---|---|---|---|

| Genève | Source (Suisse) | 1966 | Crédit d’impôt en France |

| Vaud | Résidence (France) | 1983 | Compensation de 4,5% |

| Valais | Résidence (France) | 1983 | Compensation de 4,5% |

| Neuchâtel | Résidence (France) | 1983 | Compensation de 4,5% |

| Jura | Résidence (France) | 1983 | Compensation de 4,5% |

Statut de quasi-résident pour les frontaliers genevois

À Genève, l’impôt est prélevé à la source. La France accorde un crédit d’impôt équivalent pour neutraliser la double imposition. Vous ne payez donc pas deux fois.

Le statut de quasi-résident change la donne. Si 90 % de vos revenus mondiaux sont imposables en Suisse, vous pouvez opter pour ce régime. Il permet de déduire vos frais réels, exactement comme un résident suisse.

Sollicitez un conseiller pour un bilan de prévoyance. Ce statut permet d’optimiser vos déductions liées au 3ème pilier de façon très efficace, réduisant ainsi votre charge fiscale finale.

Pour sécuriser vos avoirs, appuyez-vous sur notre expertise fiscale à Genève. Nous analysons votre situation globale.

Gestions des revenus de capitaux mobiliers et fonciers

Plafonnement de la retenue à la source sur les dividendes

La convention fiscale limite le prélèvement suisse à 15 % sur vos dividendes bruts. Ce plafond neutralise la retenue standard de 35 %. Vous évitez ainsi une perte sèche sur vos rendements.

Pour récupérer le trop-perçu, vous devez agir rapidement auprès de l’administration suisse. L’utilisation du formulaire 82 ou la demande via l’ePortal est impérative. Sans cette démarche administrative précise, l’excédent reste dans les caisses helvétiques. Ne laissez pas dormir cet argent.

À la différence des dividendes, les intérêts sont imposables exclusivement en France. Aucune retenue à la source suisse ne s’applique ici.

Surveillez vos relevés bancaires avec rigueur. Une erreur de taux grève directement votre performance nette.

Traitement des loyers suisses et règle du taux effectif

Si vous possédez un bien immobilier à Lausanne, l’impôt foncier est dû prioritairement en Suisse. C’est le principe de localisation de l’immeuble qui prime. Vous réglez donc votre dû directement au canton concerné.

Toutefois, ces revenus ne sont pas ignorés par le fisc français. Ils entrent dans le calcul du taux effectif pour déterminer votre tranche d’imposition globale. Cela peut alourdir la fiscalité de vos autres revenus français.

Pour la conversion de vos loyers en euros, référez-vous au taux de change officiel annuel. L’administration fiscale française publie ce cours de référence. N’utilisez jamais les taux du marché fluctuants pour votre déclaration.

Pour approfondir, consultez notre guide sur la fiscalité de l’immobilier à l’étranger. C’est essentiel pour optimiser.

Valorisation de la prévoyance et des avoirs de retraite

Au-delà des revenus immédiats, c’est votre futur qui se joue avec les outils de prévoyance helvétiques.

Réforme du 3ème pilier A et rachats rétroactifs

Dès 2026, une opportunité inédite s’offre à vous : combler vos lacunes de cotisations passées. Cette réforme permet enfin de rattraper le temps perdu, sous des conditions d’éligibilité strictes mais très avantageuses.

Chaque franc versé sur votre pilier 3a diminue directement votre revenu imposable, que ce soit en Suisse ou en France. Pour une fiscalité franco-suisse optimisée, veillez scrupuleusement à ne pas dépasser les plafonds annuels déductibles en vigueur.

Ne versez pas tout d’un coup. Une stratégie échelonnée sur plusieurs années lisse l’effort d’épargne et optimise mécaniquement votre fiscalité globale, évitant ainsi une surcharge inutile sur un seul exercice fiscal.

Découvrez comment structurer votre approche via notre dossier sur l’optimisation du troisième pilier.

Fiscalité du capital du 2ème pilier et recherche d’avoirs

Attention au piège fiscal lors du déblocage. Le retrait en capital de votre 2ème pilier subit une taxation spécifique côté français, souvent mal anticipée par les frontaliers, ce qui peut coûter cher.

Vous avez peut-être de l’argent qui dort ailleurs. La Centrale du 2e pilier est un service gratuit indispensable pour localiser vos comptes de libre-passage égarés au fil de vos changements d’employeurs successifs. Ne laissez pas ces fonds orphelins.

Un rachat de retraite mal calculé risque de faire exploser votre barème d’imposition en France. Sans demande explicite d’étalement fiscal, l’impact de ces revenus exceptionnels sur votre taux effectif sera brutal.

Voici les options clés à maîtriser :

- Retrait en capital

- Rente viagère

- Recherche d’avoirs oubliés

Obligations déclaratives et transmission de patrimoine

Formulaires 2047, 2041-AS et comptes à l’étranger

Pour l’optimisation de la fiscalité franco-suisse, l’improvisation est interdite. Remplissez les annexes spécifiques. Les formulaires 2047 et 2041-AS sont indispensables pour vos salaires.

Déclarez systématiquement les comptes bancaires via l’imprimé 3916. L’oubli d’un compte en Suisse, même vide, entraîne des amendes forfaitaires par compte et par année. La note grimpe vite. Soyez vigilant.

Justifiez vos cotisations d’assurance maladie. Indiquez clairement si vous payez la LAMal ou l’URSSAF-STFS pour vos déductions sociales.

Consultez notre guide dédié. Retrouvez les détails sur l’assurance maladie pour vos démarches.

Risques successoraux sans accord bilatéral depuis 2015

Comprenez bien le droit de la France à taxer. Depuis 2015, l’administration impose les biens situés en Suisse si l’héritier réside sur le sol français.

Évaluez l’efficacité limitée du crédit d’impôt. Ce mécanisme unilatéral français ne couvre pas toujours la totalité des sommes déjà payées en Suisse. C’est un piège.

Organisez dès maintenant la transmission de vos actifs. Prenez rendez-vous pour structurer votre patrimoine et éviter que vos héritiers ne soient lourdement taxés par les deux États.

Agissez avant qu’il ne soit trop tard. Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet.

L’année 2026 marque un tournant avec l’application stricte du seuil de 40 % de télétravail et la réforme du 3ème pilier. Face à l’échange automatique de données, l’anticipation devient votre meilleure alliée. Ne laissez pas la complexité administrative impacter votre patrimoine. Prenez rendez-vous avec nos conseillers pour sécuriser votre situation fiscale dès aujourd’hui.

Ping : Fiscalité retraite frontaliers 2026 | le guide expert

Ping : Frontalier suisse 2026 : optimisez fiscalité et prévoyance -

Ping : Optimisation budget frontalier : gagnez 2 500 CHF en 2026 -