L’essentiel à retenir : la fiscalité des retraités frontaliers bascule dès 2026 avec la fin du plafonnement social et l’application d’un taux de 9,1 %. Cette mutation profonde impose un arbitrage stratégique entre rente et capital pour préserver le pouvoir d’achat. Le versement automatique d’une 13ème rente AVS dès décembre 2026 constitue l’élément clé pour sécuriser l’avenir financier.

Subirez-vous de plein fouet l’impact de la nouvelle fiscalité des retraites des frontaliers avec la fin du plafonnement social et l’intégration totale de vos rentes suisses dès 2026 ? Cet examen rigoureux expose les conséquences directes du nouveau taux de 9,1 % ainsi que la disparition de l’abattement historique de 10 % sur vos revenus de vieillesse. Nous vous délivrons des solutions d’expertise exclusives pour arbitrer stratégiquement entre rente et capital afin de garantir la pérennité de votre confort financier et protéger efficacement votre patrimoine global contre ces mutations réglementaires significatives.

- Fiscalité des retraites frontaliers : l’impact de la fin du plafonnement

- Déclaration 2026 : la fin de l’abattement de 10 % et ses conséquences

- Comment arbitrer entre rente et capital pour réduire la ponction ?

- Bilan patrimonial et 13ème rente AVS : sécuriser vos revenus futurs

Fiscalité des retraites frontaliers : l’impact de la fin du plafonnement

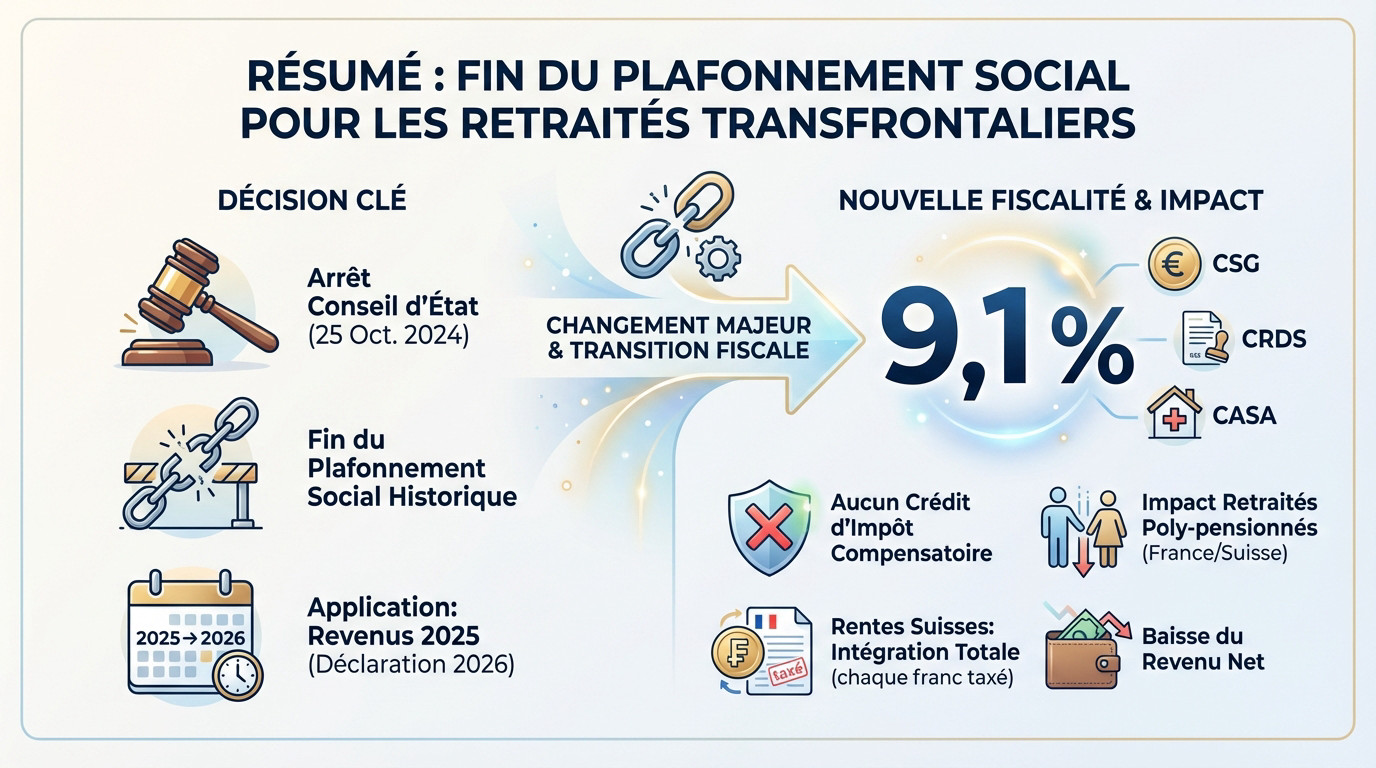

Après des années de stabilité relative, le paysage fiscal des retraités frontaliers bascule avec une décision juridique majeure qui redéfinit les prélèvements sociaux.

Décryptage de l’arrêt du Conseil d’État et du taux de 9,1 %

L’arrêt n° 473997 du Conseil d’État du 25 octobre 2024 bouscule les règles. Cette décision met fin au plafonnement social historique. Une véritable bascule juridique.

Le taux global atteint désormais 9,1 %. Il regroupe la CSG, la CRDS et CASA. Oubliez le crédit d’impôt compensatoire, il disparaît. C’est une ponction directe et nette sur vos revenus helvétiques.

Cette réforme s’applique dès 2026 sur les revenus perçus en 2025. Le changement est immédiat et irréversible pour tous les contribuables concernés.

Impact direct sur le revenu net des retraités poly-pensionnés

Cette analyse de la réforme de la fiscalité des retraites des frontaliers franco-suisses pour 2026, caractérisée par la fin du plafonnement social et l’intégration totale des rentes suisses dans l’assiette fiscale française, souligne la baisse du pouvoir d’achat.

L’intégration des rentes suisses est totale. Avant, une partie échappait aux prélèvements grâce au plafonnement. Désormais, chaque franc suisse est taxé au taux plein par le fisc français sans exception.

- Les trois taxes composant le taux de 9,1 % (CSG, CRDS et CASA).

- L’absence de crédit d’impôt compensatoire.

- L’impact sur les revenus 2025.

Prenez rendez-vous avec un de nos conseillers 3 ème pilier pour un bilan patrimonial complet afin d’anticiper l’impact de cette réforme sur votre fiscalité et votre retraite.

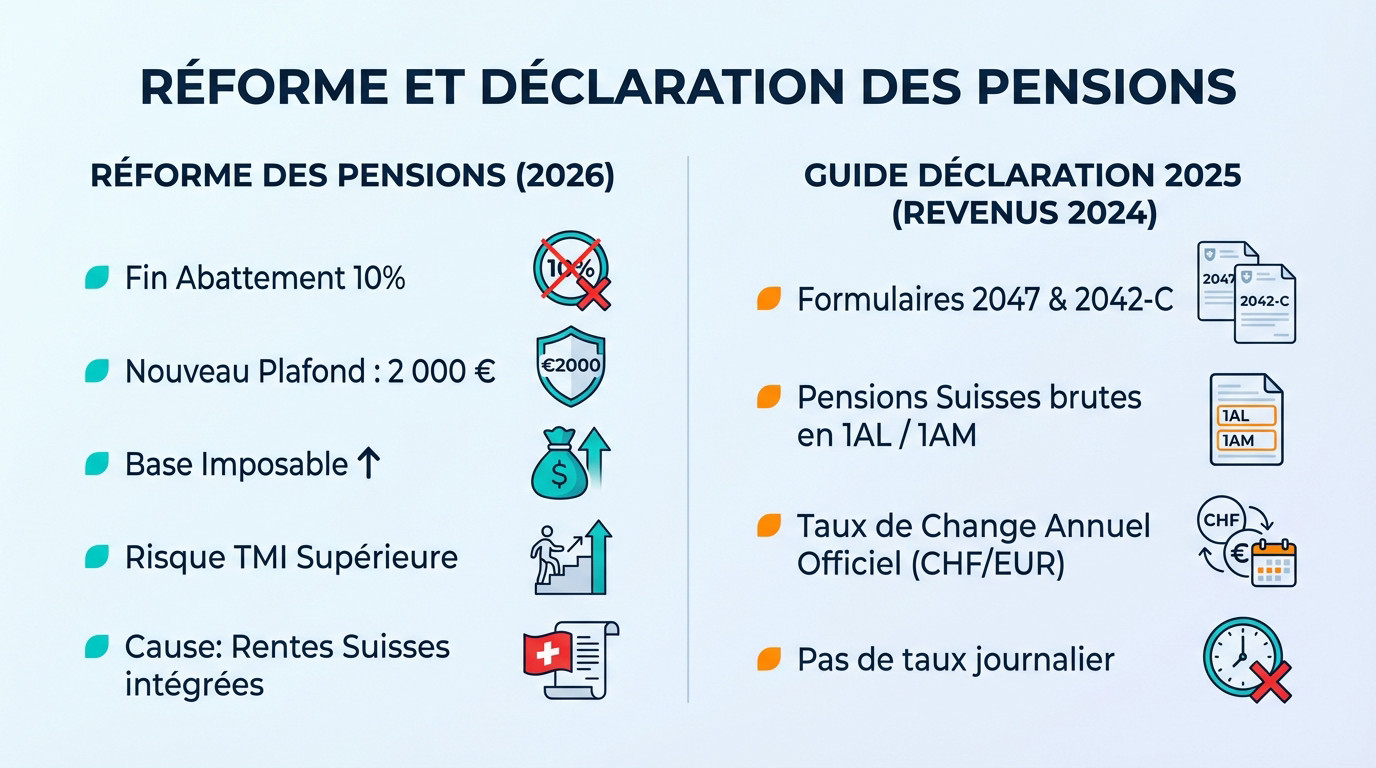

Déclaration 2026 : la fin de l’abattement de 10 % et ses conséquences

Outre les prélèvements sociaux, les règles de l’impôt sur le revenu évoluent. L’Analyse de la réforme de la fiscalité des retraites des frontaliers franco-suisses pour 2026, caractérisée par la fin du plafonnement social et l’intégration totale des rentes suisses dans l’assiette fiscale française, modifie votre bénéfice imposable.

Le nouveau plafond de 2000 € et le risque de saut de tranche

La suppression de l’abattement de 10 % sur vos pensions devient une réalité. Un forfait fixe de 2 000 euros remplace désormais ce calcul. Votre base taxable risque donc de grimper.

Cette hausse peut vous faire basculer dans une Tranche Marginale d’Imposition supérieure. Le gonflement de votre revenu fiscal de référence déclenche une pression fiscale accrue. Une imposition bien plus lourde menace votre budget sans anticipation.

Pour sécuriser votre situation, consultez notre guide de la fiscalité franco-suisse 2026. Nos experts vous accompagnent pour un bilan patrimonial complet et personnalisé.

Maîtrise des formulaires 2047 et 2042-C pour les revenus 2025

Remplir les formulaires 2047 et 2042-C exige une rigueur absolue. Vous devez reporter les montants bruts de vos pensions suisses dans les cases 1AL et 1AM. Une erreur de case s’avère coûteuse.

La conversion des devises suit des règles strictes. Utilisez impérativement le taux de change annuel officiel pour transformer vos francs suisses en euros. Évitez absolument d’utiliser le taux du jour.

Certains résidents peuvent solliciter une rectification de l’impôt à la source. Contactez nos conseillers pour une analyse de votre fiscalité, de votre prévoyance et de votre future retraite.

Comment arbitrer entre rente et capital pour réduire la ponction ?

Face à cette pression fiscale accrue, des choix stratégiques au moment du départ protègent votre capital. L’analyse de la réforme de la fiscalité des retraites des frontaliers franco-suisses pour 2026, caractérisée par la fin du plafonnement social et l’intégration totale des rentes suisses dans l’assiette fiscale française, devient prioritaire.

Avantages du retrait en capital du 2ème pilier (LPP)

La France applique une taxation forfaitaire de 7,5 % sur le retrait en capital. Ce prélèvement intervient après un abattement de 10 %. Cette option s’avère avantageuse face à l’imposition des rentes.

Comparez les options. Visualisez vos bénéfices. Étudiez l’arbitrage. Voici les chiffres.

| Option de sortie | Fiscalité France | Prélèvements sociaux | Impact long terme |

|---|---|---|---|

| Rente viagère | Taux TMI | 9,1% | Revenu garanti |

| Retrait en capital | 7,5% | 0% | Capital disponible |

| Panachage | Mixte | Mixte | Équilibre optimisé |

Le capital échappe totalement à la CSG et la CRDS. C’est l’un des derniers leviers pour éviter la ponction de 9,1 %. L’économie réalisée sur votre épargne est réellement substantielle.

Le 3ème pilier et le rachat d’années comme leviers fiscaux

Le 3ème pilier possède un statut fiscal particulier en France. Il est traité comme un placement financier et non comme une retraite. Cela offre une souplesse de gestion patrimoniale bienvenue.

Les rachats d’années de cotisation LPP sont déductibles de votre revenu imposable. Ces versements volontaires réduisent votre fiscalité française avant le départ. C’est une stratégie d’optimisation efficace. Cette mesure protège votre épargne.

Consultez notre guide sur le 3ème pilier frontalier pour optimiser votre situation. Prenez rendez-vous pour un bilan patrimonial.

Bilan patrimonial et 13ème rente AVS : sécuriser vos revenus futurs

Anticiper ces nouveaux flux de revenus s’avère fondamental pour éviter les mauvaises surprises fiscales. Cette Analyse de la réforme de la fiscalité des retraites des frontaliers franco-suisses pour 2026, caractérisée par la fin du plafonnement social et l’intégration totale des rentes suisses dans l’assiette fiscale française, exige une vigilance particulière.

Gérer l’arrivée de la 13ème rente AVS en décembre 2026

Anticipez dès maintenant le versement de la 13ème rente AVS prévu fin 2026. Cette opportunité financière constitue une nouvelle positive pour votre budget. Pourtant, restez vigilant face à l’effet de bord fiscal.

Analysez la hausse mécanique de votre revenu fiscal de référence. Ce versement supplémentaire pourrait vous faire franchir un seuil d’imposition en 2027. Prévoyez une épargne de précaution pour payer ce surplus. C’est une question de prudence.

Consultez les montants de la 13ème rente AVS pour ajuster vos calculs. Nous vous accompagnons dans cette démarche.

Exonération de CSG et importance de l’accompagnement expert

Certains critères rigoureux permettent une exonération de CSG. Vous devez être affilié à la LAMal et posséder un formulaire S1 validé. L’absence totale de revenus français demeure impérative ici.

Nous activons des leviers pour protéger vos actifs. Voici nos axes prioritaires. Notre expertise couvre divers domaines. Nous agissons concrètement :

- Prendre rendez-vous pour un bilan patrimonial

- Analyser le choix entre rente et capital

- Optimiser la fiscalité du 3ème pilier

- Vérifier son éligibilité à l’exonération

Contactez nos conseillers « 3 ème pilier » pour un bilan complet. Un expert vous aidera à appréhender ces réformes complexes. Ne restez pas seul face à l’administration fiscale française.

L’intégration de vos rentes et la fin du plafonnement social imposent une restructuration immédiate de votre patrimoine. Anticipez ces mutations fiscales dès aujourd’hui pour sécuriser vos revenus futurs. Ensemble, définissons une stratégie d’optimisation robuste afin de garantir la pérennité de votre retraite transfrontalière avec une sérénité absolue.