L’essentiel à retenir : le modèle 60/40 est devenu obsolète en 2026 face à la corrélation positive entre actions et obligations. Pour protéger le capital, une allocation 40/30/30 intégrant actifs alternatifs et tangibles s’impose. Cette stratégie neutralise l’inflation et réduit la volatilité. L’intelligence artificielle devient un levier majeur, capable d’accroître les rendements de près de 27% grâce à l’analyse prédictive.

Vos rendements s’effondrent-ils face à l’obsolescence du modèle 60/40 et à la hausse du PFU à 31,4 % ? Cet article présente une stratégie d’investissement pour les grandes fortunes articulée autour d’une allocation 40/30/30 intégrant actifs tangibles et Private Equity pour restaurer votre performance. Vous découvrirez comment l’intelligence artificielle et l’expertise helvétique transforment la volatilité en une sérénité patrimoniale durable et protégée.

- Rupture avec le dogme 60/40 pour protéger les actifs

- 3 bénéfices majeurs du Private Equity en 2026

- Comment les actifs tangibles neutralisent l’inflation ?

- L’intelligence artificielle comme levier de performance absolue

- Sécuriser la transmission via l’expertise helvétique

Rupture avec le dogme 60/40 pour protéger les actifs

Après des décennies de calme relatif, les certitudes s’effondrent et imposent une révision radicale de vos stratégies de placement.

Constat de l’inefficacité des corrélations traditionnelles

La corrélation inverse entre actions et obligations a disparu. Vos deux classes d’actifs chutent désormais souvent de concert. Ce phénomène rend le portefeuille équilibré classique extrêmement vulnérable. Le risque n’est plus lissé par la diversification standard.

La volatilité actuelle pèse lourdement sur vos rendements réels. Les modèles historiques ne protègent plus contre les chocs de marché brutaux. Il faut admettre l’obsolescence des stratégies passives.

Utilisez l’optimisation fiscale en Suisse pour compenser ces pertes de performance structurelles. Cliquez ici : Optimisation fiscale en Suisse : protégez votre capital.

La sécurité absolue n’existe plus dans le 60/40. Changez de paradigme dès maintenant.

Déploiement de la nouvelle répartition 40/30/30

Voici la structure cible pour 2026. Allouez 40% aux actifs traditionnels et 30% aux alternatifs. Les 30% restants rejoignent les actifs tangibles.

Cet équilibre permet une résilience accrue de votre patrimoine. Les actifs alternatifs apportent une stabilité que les marchés publics n’offrent plus. Cette répartition vise la pérennité familiale. Elle limite l’exposition aux fluctuations boursières irrationnelles.

Cette stratégie demande une vision à long terme. C’est le prix de la sérénité financière.

Votre capital doit devenir une forteresse. Adoptez ce modèle agile.

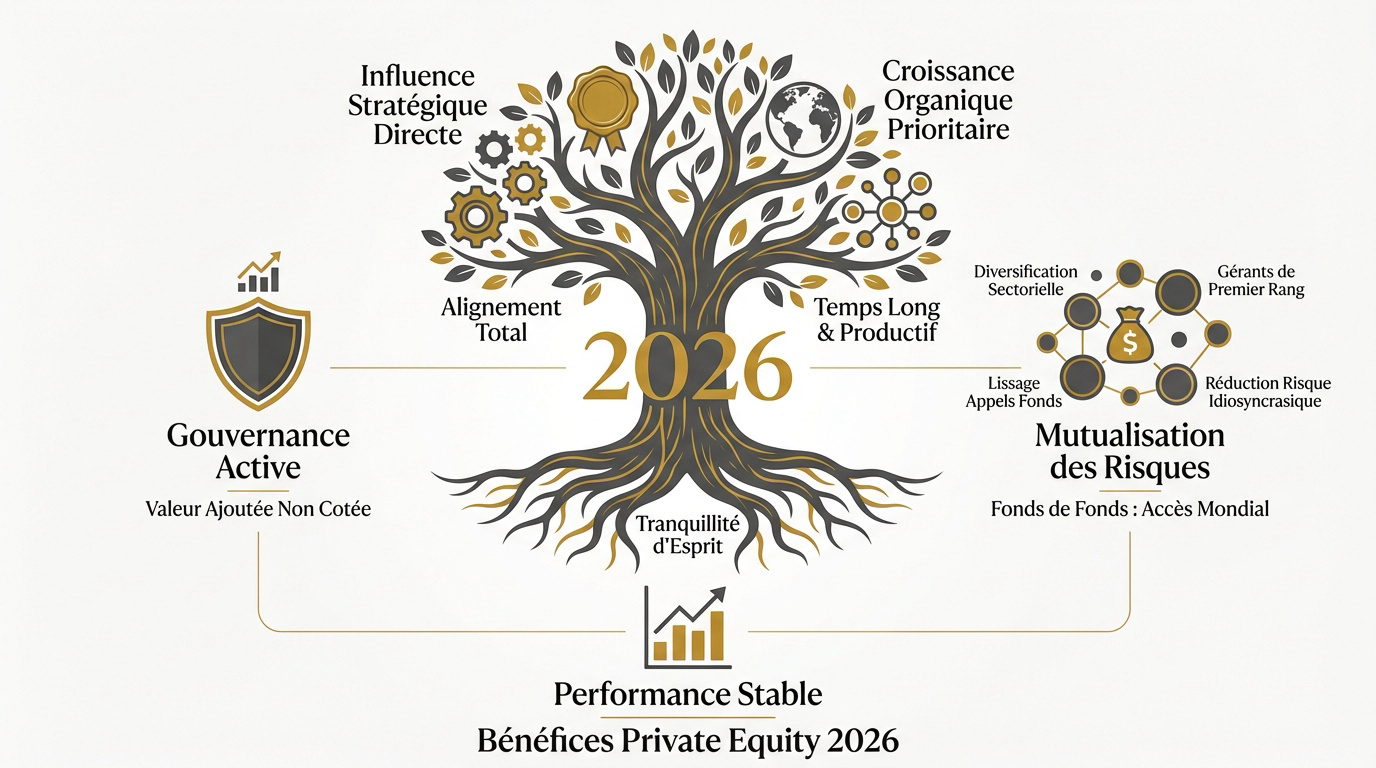

3 bénéfices majeurs du Private Equity en 2026

Pour compenser la volatilité des marchés cotés, le capital-investissement s’impose comme le moteur de performance de la nouvelle allocation.

Valeur ajoutée de la gouvernance non cotée

Le non-coté permet une influence directe sur la stratégie. Vous n’êtes plus un simple spectateur passif. L’alignement des intérêts entre actionnaires et dirigeants est total.

L’absence de cotation quotidienne constitue un avantage majeur. Cela évite les réactions émotives face aux bruits du marché. La croissance organique devient le seul juge de la valeur. Les décisions s’inscrivent dans un temps long.

Cette déconnexion boursière apporte une tranquillité d’esprit. Votre patrimoine progresse loin du chaos spéculatif.

La gouvernance active transforme le risque. C’est l’essence du Private Equity.

Mutualisation des risques par les fonds de fonds

Les fonds de fonds démocratisent l’accès aux meilleures opportunités mondiales. Ils permettent de diversifier les secteurs géographiques et industriels. La barrière à l’entrée s’abaisse pour les investisseurs.

Nous avons identifié plusieurs atouts structurels pour votre portefeuille :

- Diversification sectorielle automatique

- Accès aux gérants de premier rang

- Lissage des appels de fonds

- Réduction du risque idiosyncrasique

Cette structure mutualisée est idéale pour débuter dans l’alternatif. Elle sécurise votre entrée dans ce segment complexe.

Ne misez pas tout sur une entreprise. Préférez la force du collectif.

Cet article explore les stratégies d’investissement pour les grandes fortunes en 2026, en réponse à l’obsolescence du modèle 60/40, proposant une nouvelle allocation 40/30/30 intégrant des actifs alternatifs et tangibles, avec un rôle clé pour l’intelligence artificielle. Pour adapter votre structure aux enjeux de demain, nous vous invitons à prendre rendez-vous avec l’un de nos conseillers pour un bilan patrimonial complet.

Comment les actifs tangibles neutralisent l’inflation ?

Au-delà des instruments financiers, la possession de biens réels constitue le dernier rempart contre l’érosion monétaire.

Résilience du foncier et des infrastructures durables

Le foncier agricole protège contre l’instabilité géopolitique majeure. C’est une valeur refuge par excellence en période de crise. La terre reste un actif fini et indispensable.

Les infrastructures liées à l’énergie verte génèrent des flux constants. Ces revenus sont souvent décorrélés des cycles boursiers classiques. Ils offrent une visibilité financière rare sur plusieurs décennies. C’est un pilier de rendement stable et éthique.

Investir dans le concret permet de traverser les tempêtes. Pour en savoir plus, consultez ces 10 conseils pour optimiser le rendement de vos investissements.

La durabilité devient votre meilleur allié financier. Le tangible ne ment jamais.

Protection du pouvoir d’achat par l’or et l’immobilier

L’or conserve sa valeur réelle depuis des millénaires. L’immobilier permet d’indexer directement les loyers sur l’inflation. Ces deux actifs forment un duo défensif imbattable.

| Actif | Risque | Horizon | Objectif |

|---|---|---|---|

| Or | Faible | 10 ans+ | Protection capital |

| Immobilier | Modéré | 15 ans+ | Revenus indexés |

| Foncier agricole | Faible | 20 ans+ | Résilience crise |

| Infrastructures | Modéré | 15 ans+ | Flux stables |

La brique et le métal précieux rassurent les familles. Ils stabilisent le pouvoir d’achat global.

Diversifiez vos supports physiques sans attendre. L’inflation est une menace permanente.

L’intelligence artificielle comme levier de performance absolue

Si la terre protège, la technologie, elle, accélère vos gains grâce à une puissance d’analyse sans précédent.

Gain de rendement par l’analyse algorithmique prédictive

L’IA peut accroître vos rendements de près de 27%. Elle détecte les signaux faibles bien avant les humains. Nos algorithmes traitent des masses de données colossales instantanément.

Cette technologie permet une réactivité totale face aux retournements. Elle identifie les risques systémiques avant qu’ils n’éclatent. Votre portefeuille s’adapte en temps réel aux cycles. C’est un avantage compétitif majeur.

La surveillance des marchés mondiaux s’effectue désormais 24h/24. Aucun mouvement suspect n’échappe à cette vigilance artificielle constante.

L’IA n’est plus une option. C’est votre nouveau copilote financier.

Sécurisation des données et vigilance des Family Offices

Les grandes fortunes constituent des cibles privilégiées pour le phishing. Le chiffrement des communications devient une obligation absolue. L’authentification forte doit être généralisée partout.

Nous préconisons la mise en place rigoureuse des dispositifs :

- Chiffrement de bout en bout pour tous les échanges.

- Utilisation systématique de VPN sécurisés.

- Formation intensive contre l’ingénierie sociale.

- Audits réguliers des accès aux données sensibles.

La protection de votre vie privée est non négociable. Un seul oubli peut compromettre des années d’efforts patrimoniaux.

La sécurité informatique est le socle de votre fortune. Ne négligez aucun détail.

Pour affiner votre stratégie face aux enjeux de 2026, nous vous invitons à solliciter un bilan patrimonial complet. Prenez rendez-vous avec l’un de nos conseillers « 3 ème pilier » à Genève, pour sécuriser votre avenir.

Sécuriser la transmission via l’expertise helvétique

Accumuler ne suffit pas ; organiser le passage de témoin est l’ultime étape d’une gestion patrimoniale réussie.

Optimisation fiscale et structuration en holdings

Les holdings genevoises assurent l’unité du capital familial. Elles permettent d’éviter l’éclatement du patrimoine lors des successions. La gouvernance reste stable et centralisée.

Anticiper le transfert de propriété limite les chocs fiscaux. Il faut maîtriser les subtilités juridiques des trusts helvétiques. Ces structures offrent une flexibilité et une discrétion inégalées. Elles sécurisent l’avenir des prochaines générations.

La transmission est un art complexe. Préparez-la avec les meilleurs experts.

Nécessité d’un diagnostic patrimonial sur mesure

Un bilan complet permet d’identifier les failles structurelles. Nos conseillers vous attendent pour agir.

- Analyse de l’allocation actuelle

- Audit de la protection numérique

- Revue fiscale intergénérationnelle

- Définition des objectifs d’impact

Ne laissez pas le hasard décider de votre futur. Un expert saura ajuster votre trajectoire financière.

Prenez rendez-vous pour transformer votre volatilité en sérénité. L’expertise suisse vous protège.

Face à l’obsolescence du 60/40, l’adoption d’une allocation 40/30/30 intégrant actifs tangibles et Private Equity est impérative pour 2026. L’intelligence artificielle devient votre copilote pour optimiser ces rendements et sécuriser votre transmission. Agissez dès aujourd’hui pour transformer la volatilité actuelle en une sérénité patrimoniale durable et technologique.