Ce qu’il faut retenir : l’inertie financière menace votre capital suisse d’une érosion silencieuse dévastatrice. Pour nous, sécuriser votre patrimoine exige une gestion active face à l’inflation et aux frais bancaires. En adoptant des structures juridiques robustes, vous transformez ces risques en opportunités. Notez qu’une gestion passive peut engendrer une perte de 610 000 CHF sur dix ans.

Subissez-vous l’érosion du capital en Suisse provoquée par une gestion passive risquée et des taux d’intérêt durablement fixés à zéro par la BNS ? Ce guide stratégique détaille les solutions d’optimisation fiscale et les architectures juridiques robustes pour immuniser votre fortune contre l’inflation rampante ainsi que les fluctuations brutales du taux EUR-CHF attendues à l’horizon 2026. Vous découvrirez nos méthodes exclusives pour structurer une holding familiale performante, maximiser vos rachats de prévoyance LPP et exploiter les avantages du nouveau droit des successions afin de garantir une transmission sereine et pérenne de votre héritage immobilier et mobilier à vos proches.

- Le coût réel de l’inertie financière pour votre capital

- Sécuriser vos actifs via une architecture juridique robuste

- Stratégies d’efficience fiscale pour vos revenus et votre prévoyance

- Organiser la transmission de vos actifs immobiliers et mobiliers

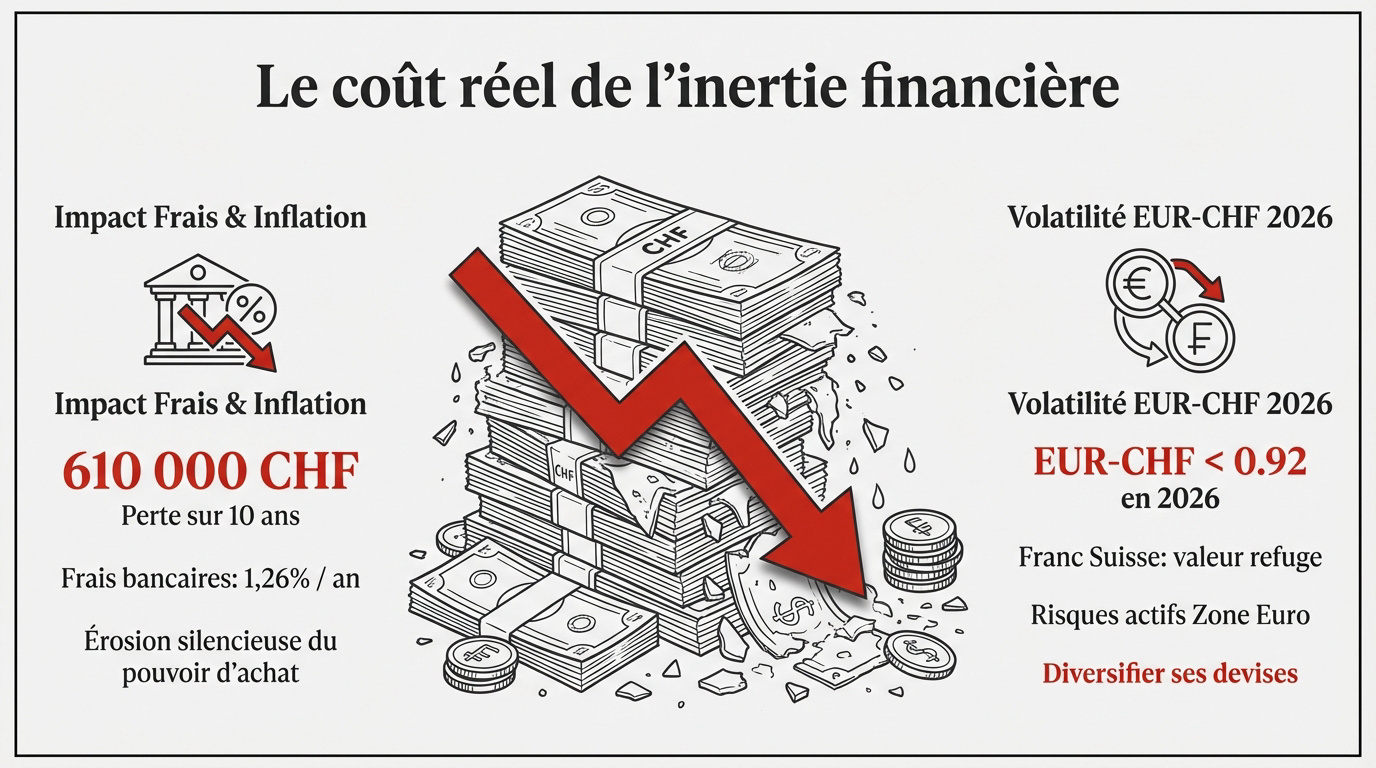

Le coût réel de l’inertie financière pour votre capital

Face à une économie en mutation, l’immobilisme devient votre plus grand ennemi patrimonial. Cet article aborde les défis de l’érosion du capital en Suisse due à l’inertie financière et propose des stratégies proactives d’optimisation fiscale et de structures juridiques pour sécuriser les actifs et assurer leur transmission. Comprendre pourquoi la passivité grignote vos avoirs est désormais une priorité.

L’impact dévastateur des frais bancaires et de l’inflation

Une gestion passive peut vous coûter 610 000 CHF sur une décennie. L’inflation et l’inertie érodent silencieusement votre pouvoir d’achat. Ce chiffre représente un choc brutal pour beaucoup de détenteurs de capitaux. Ne laissez pas votre épargne s’évaporer ainsi.

Les frais bancaires de 1,26 % par an pèsent lourdement. Sur un million de francs, l’addition devient vite insupportable. Votre capital subit une pression constante que peu de structures compensent.

Il est temps d’évaluer les risques de l’expatriation. Protéger ses avoirs demande une vigilance.

Anticiper la volatilité du taux de change EUR-CHF en 2026

Les prévisions annoncent un taux EUR/CHF sous 0,92 pour 2026. Le franc suisse confirme son statut de valeur refuge inébranlable. Les détenteurs d’euros doivent impérativement s’inquiéter de cette tendance.

Vos actifs situés en zone euro courent un danger réel. La perte de valeur pourrait s’avérer brutale et irréversible. Agissez avant que le marché ne décroche totalement.

Diversifier vos devises constitue une défense élémentaire aujourd’hui. Ne regardez pas votre épargne fondre sans réagir concrètement. Nous préconisons une stratégie de change proactive et rigoureuse.

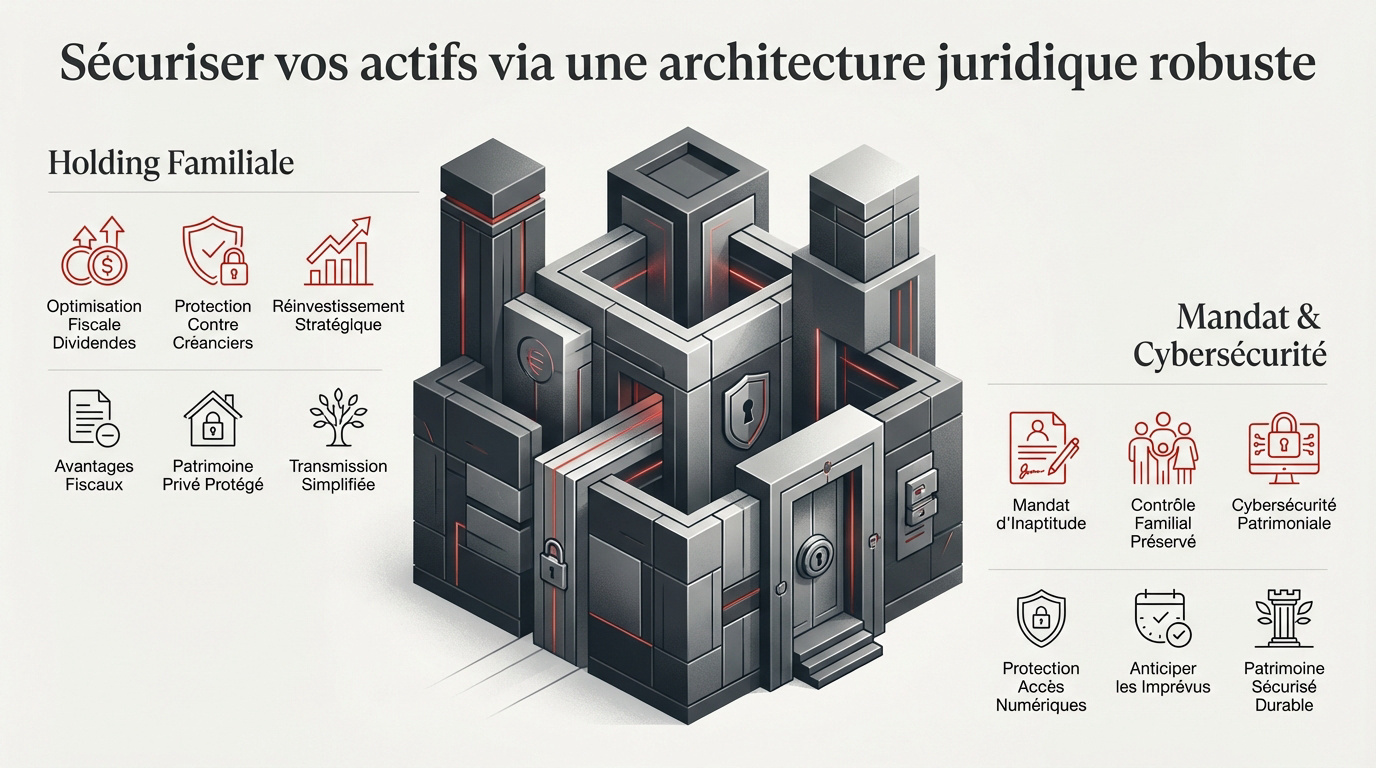

Sécuriser vos actifs via une architecture juridique robuste

Au-delà des risques de marché, la structure même de votre patrimoine doit être capable de résister aux aléas juridiques et personnels. Cet article aborde les défis de l’érosion du capital en Suisse due à l’inertie financière et propose des stratégies proactives d’optimisation fiscale et de structures juridiques pour sécuriser les actifs et assurer leur transmission.

La holding familiale comme levier de réinvestissement

Le régime de réduction pour participations limite drastiquement le frottement fiscal lors de la remontée des dividendes. C’est un outil puissant pour réinvestir vos bénéfices sans double imposition immédiate. Cette structure assure également l’étanchéité de vos actifs. Elle protège votre capital des créanciers.

Profitez de l’accompagnement par Wallswiss pour structurer sa holding familiale. Nous mettons en place des solutions sur mesure pour votre gouvernance. Nous sécurisons vos flux financiers entre vos différentes entités.

Voici les bénéfices concrets de cette solution. Elle offre des avantages majeurs :

- Avantages fiscaux de la holding

- Protection du patrimoine privé

- Facilité de transmission

Mandat pour cause d’inaptitude et cybersécurité patrimoniale

Le mandat pour cause d’inaptitude protège vos intérêts fondamentaux. Il évite que l’État ne gère vos biens immobiliers arbitrairement. Vos proches conservent ainsi le contrôle total en cas d’accident.

La cybersécurité patrimoniale devient un pilier de défense moderne incontournable. Vos comptes bancaires sont des cibles privilégiées. Wallswiss sécurise ces accès numériques sensibles pour protéger votre fortune contre les cyberattaques.

Anticiper les imprévus reste la clé d’une stratégie patrimoniale gagnante. Un patrimoine bien gardé est un patrimoine qui dure. Ne négligez pas ces aspects administratifs et techniques pour votre avenir.

Stratégies d’efficience fiscale pour vos revenus et votre prévoyance

Une fois le cadre juridique posé, il faut s’attaquer à l’amélioration de vos flux financiers. Cet article aborde les défis de l’érosion du capital en Suisse due à l’inertie financière et propose des stratégies proactives d’optimisation fiscale et de structures juridiques pour sécuriser les actifs et assurer leur transmission.

Arbitrage entre salaire et dividendes à Zoug ou Zurich

Choisir entre Zoug et Zurich modifie votre charge fiscale. Le dividende est souvent moins taxé que le salaire. C’est un levier majeur pour les entrepreneurs suisses avisés.

Analysez l’impact sur les cotisations AVS et AI. Le dividende offre une flexibilité totale. Mais attention à ne pas trop négliger votre future couverture sociale.

Ce tableau compare les deux options. Il montre que le dividende est plus flexible et moins taxé.

| Critère | Salaire | Dividende | Recommandation |

|---|---|---|---|

| Charges sociales | Élevées | Faibles | Mixte |

| Impôt sur le revenu | Progressif | Réduit | Dividende |

| Prévoyance LPP | Obligatoire | Nulle | Salaire |

| Flexibilité | Faible | Élevée | Dividende |

Maximiser les rachats de 2ème pilier et l’épargne 3a

Utilisez les rachats LPP pour faire fondre votre revenu imposable. C’est une stratégie fiscale redoutable en Suisse. Votre épargne retraite augmente mécaniquement tout en allégeant vos impôts.

Le plafond du 3ème pilier 3a est de 7 056 CHF pour 2024. Cliquez ici pour l’ optimisation du 3ème pilier sans attendre.

Planifiez l’échelonnement de vos retraits. Cela évite de sauter dans une tranche fiscale trop haute. Soyez malin avec votre calendrier.

Gérer la retraite partielle après la réforme AVS 21

Évaluez l’impact de la réforme AVS 21 sur votre futur départ. La retraite peut désormais être progressive. C’est une opportunité pour lisser vos revenus. Ne subissez pas le nouveau cadre légal sans préparation.

Analysez les conséquences sur votre rente finale. Un départ échelonné change tout le calcul. Prenez le temps de simuler vos droits.

Consultez les chiffres clés de la prévoyance. Une analyse fine des taux est nécessaire.

Organiser la transmission de vos actifs immobiliers et mobiliers

Enfin, l’ultime étape d’une gestion patrimoniale réussie consiste à préparer le passage de témoin aux générations futures. Cet article aborde les défis de l’érosion du capital en Suisse due à l’inertie financière et propose des stratégies proactives d’optimisation fiscale et de structures juridiques pour sécuriser les actifs et assurer leur transmission.

Démembrement de propriété et donations anticipées

Pensez à l’usufruit pour conserver l’usage de votre résidence. Transmettez la nue-propriété à vos descendants dès maintenant. Cette stratégie réduit la base taxable de 20 % à 50 %. Le gain fiscal s’avère immédiat et massif.

À Genève, exploitez l’article 6A LDS. Ce texte permet une exonération totale en ligne directe. C’est un avantage fiscal majeur à ne pas négliger. Renseignez-vous sans attendre.

Les donations anticipées protègent vos proches des aléas. Elles figent les valeurs vénales et préviennent les conflits futurs. C’est une réelle preuve de prévoyance et d’affection.

Tirer profit de la réforme du droit des successions de 2023

La réforme de 2023 élargit la quotité disponible. Vous pouvez désormais favoriser un concubin ou un proche. La réserve des descendants a diminué. C’est une liberté nouvelle.

Rédigez des pactes successoraux pour sécuriser l’avenir. Cela limite les risques de litiges familiaux après votre départ. Un testament efficace doit être mis à jour régulièrement. Ne laissez pas le hasard décider pour vous.

Les barèmes varient selon les cantons. Une planification millimétrée demeure donc vitale. Prenez rendez-vous avec un conseiller pour un bilan patrimonial complet chez 3ème pilier.

L’inertie face aux frais et à l’inflation fragilise votre patrimoine helvétique. Pour éviter la dépréciation de vos actifs en gestion passive, structurez dès maintenant votre fiscalité et sécurisez votre prévoyance. Agir aujourd’hui garantit la pérennité de votre héritage. Votre sérénité financière se construit par des décisions immédiates.