L’essentiel à retenir : face aux défis démographiques, le système étatique ne suffit plus à garantir le pouvoir d’achat, rendant l’optimisation du 3e pilier indispensable. Une planification active permet de combler les lacunes de cotisation et de transformer l’épargne en levier de performance. Avec une amputation de rente de 2,3 % par année manquante, l’anticipation demeure la clé de la sécurité financière.

Alors que l’inflation menace votre pouvoir d’achat, la pérennité de vos rentes futures constitue aujourd’hui une préoccupation majeure pour votre sécurité financière. Cette étude examine le fonctionnement du système de prévoyance suisse et les ajustements nécessaires pour anticiper les défis démographiques de 2026. Vous identifierez ici les stratégies patrimoniales indispensables pour garantir votre niveau de vie et optimiser durablement votre épargne.

- Fonctionnement des deux premiers piliers face aux enjeux de 2026

- Prévoyance trois piliers pour compenser la baisse des rentes

- Stratégies d’investissement pour cadres et hauts revenus

- Planification de votre retraite et bilan patrimonial personnalisé

Fonctionnement des deux premiers piliers face aux enjeux de 2026

Le modèle helvétique montre des signes de fragilité inquiétants. Cet article explore le système de prévoyance suisse face aux défis de l’inflation et de la démographie d’ici 2026. L’interaction entre l’AVS et la LPP mérite une attention particulière pour sécuriser votre avenir.

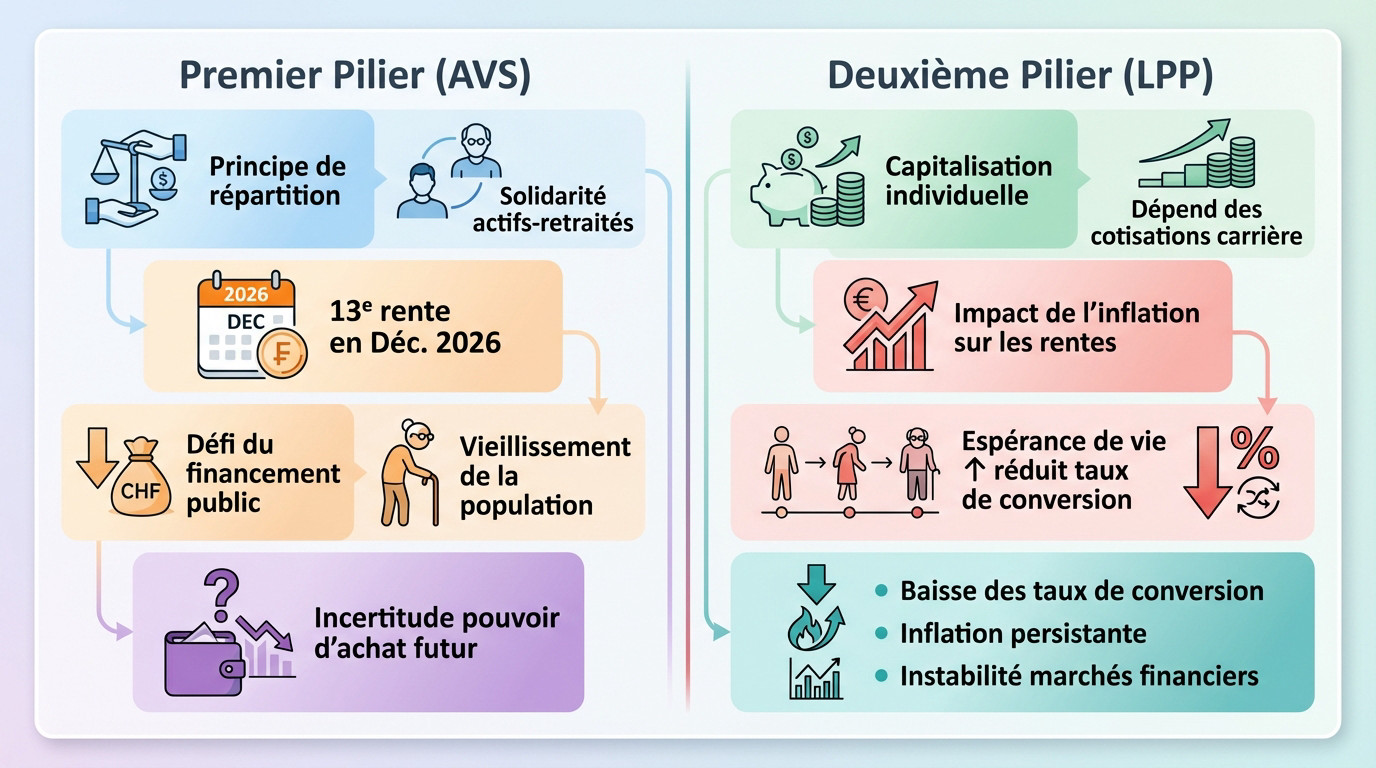

Défis de l’AVS et introduction de la 13e rente

L’AVS fonctionne sur un principe de répartition : les cotisations des actifs financent directement les rentes des retraités. Cette solidarité intergénérationnelle forme le socle vital du système étatique.

Une 13e rente sera versée dès décembre 2026. Si cette mesure soutient les retraités, elle alourdit la charge financière publique face au vieillissement démographique. Le financement à long terme reste un défi complexe.

L’incertitude pèse désormais sur le pouvoir d’achat futur. Le premier pilier ne suffit plus, seul, à garantir la sécurité financière.

Limites du deuxième pilier dans le maintien du pouvoir d’achat

La LPP fonctionne selon un principe de capitalisation individuelle. Votre capital final dépend des cotisations accumulées durant votre carrière, visant à maintenir votre niveau de vie habituel.

L’inflation érode pourtant la valeur réelle des rentes. De plus, l’allongement de l’espérance de vie contraint les caisses à réduire mécaniquement les taux de conversion.

Plusieurs facteurs menacent la stabilité de vos avoirs. Une Recherche lpp approfondie devient souvent nécessaire pour anticiper. Voici les risques majeurs à surveiller :

- Baisse des taux de conversion

- Inflation persistante

- Instabilité des marchés financiers

Prévoyance trois piliers pour compenser la baisse des rentes

Face aux failles des deux premiers piliers, le troisième pilier devient le levier indispensable pour maintenir son niveau de vie. Cet article explore le système de prévoyance suisse à trois piliers, les défis liés à l’inflation et la démographie d’ici 2026, et les stratégies pour sécuriser sa retraite.

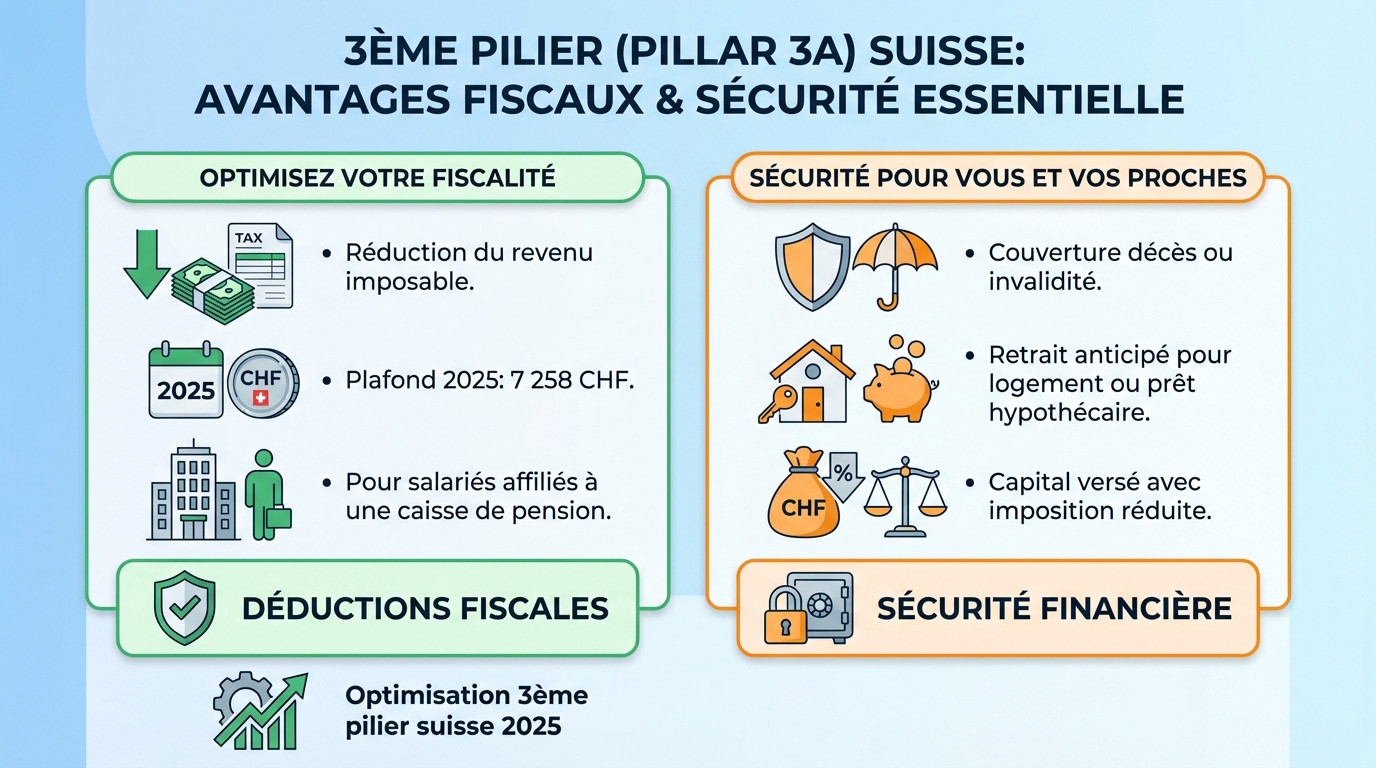

Fiscalité avantageuse du pilier 3a et plafonds actuels

Le pilier 3a offre des avantages fiscaux immédiats. Chaque versement réduit directement votre revenu imposable de l’année en cours. Vous diminuez ainsi mécaniquement votre charge fiscale.

Pour 2025, le plafond de cotisation est fixé à 7 258 CHF. Ce montant concerne les salariés affiliés à une caisse de pension. Il est recommandé d’atteindre ce seuil.

Une planification rigoureuse maximise ces déductions fiscales sur la durée. Pour approfondir, consultez notre guide sur l’Optimisation 3ème pilier suisse 2025. C’est un levier pour votre capital.

Protection des proches et garanties en cas d’invalidité

Les contrats d’assurance 3a intègrent des couvertures de risque vitales. Ils assurent une protection solide à vos proches en cas de décès ou d’invalidité. C’est une sécurité indispensable.

Votre capital reste mobilisable pour des projets immobiliers. Vous pouvez effectuer un retrait anticipé pour l’achat d’une résidence principale ou le remboursement d’un prêt hypothécaire existant.

Le capital retiré bénéficie d’une imposition à taux réduit avantageuse. Cela renforce concrètement votre sécurité financière.

Stratégies d’investissement pour cadres et hauts revenus

Avantages des plans 1e pour une gestion sur mesure

Pour la part du salaire excédant 136’080 francs, la solution « Bel Etage » offre une liberté inédite. Vous définissez votre propre profil de risque parmi dix stratégies, rompant avec la gestion standardisée des caisses traditionnelles.

Contrairement au système LPP classique, le plan 1e supprime toute redistribution solidaire. Vous récupérez 100 % du rendement net généré par vos capitaux. Cette mécanique permet d’optimiser son patrimoine sans dilution de performance.

Cette individualisation renforce la sécurité de votre épargne retraite. Voici les leviers activés par ces plans pour cadres :

- Choix personnel de la stratégie d’investissement

- Absence de redistribution vers d’autres bénéficiaires

- Optimisation des intérêts composés

Performance du Lemania Pension Hub face au libre passage

Le Lemania Pension Hub centralise vos avoirs de prévoyance sur une interface unique. Cette vision consolidée évite la fragmentation du capital sur des comptes oubliés et vous redonne le contrôle total du pilotage.

Pour sécuriser les rendements, nous intégrons des fonds hypothécaires. Alternative robuste aux obligations peu attractives, cette classe d’actifs réduit la volatilité globale tout en assurant une performance régulière.

L’écart de rendement entre gestion active et épargne dormante impacte lourdement le capital final. Ce tableau compare les options pour dynamiser votre retraite :

| Solution | Rendement moyen | Flexibilité | Risque |

|---|---|---|---|

| Libre passage classique | Faible | Faible | Faible |

| Lemania Pension Hub | Élevé (Optimisé) | Élevée | Modulé |

| Fonds hypothécaires | Stable | Moyenne | Faible |

Planification de votre retraite et bilan patrimonial personnalisé

L’inaction coûte souvent plus cher que les fluctuations du marché. Analyser votre situation propre est le seul moyen d’éviter les mauvaises surprises pour sécuriser votre retraite et optimiser votre patrimoine.

Combler les lacunes de cotisation avant le départ

Pour identifier vos droits, commandez votre extrait de compte individuel auprès de la caisse. Ce document révèle les trous dans votre historique. Une année manquante réduit définitivement votre rente.

Le système impose un délai strict de cinq ans pour réagir. Passé ce cap, le versement rétroactif devient impossible. Agissez vite pour combler ces vides et sauver votre revenu.

L’impact financier exact est souvent difficile à chiffrer soi-même. Nos Simulateurs et Calculatrices pour Votre Retraite vous permettent de mesurer la perte potentielle. C’est l’outil indispensable pour anticiper.

Bilan complet pour transformer l’épargne en levier

Ne laissez pas le hasard dicter vos revenus, consultez un conseiller expert. Un bilan patrimonial global est nécessaire pour une stratégie solide. Il faut confronter vos besoins à la réalité.

Notre méthode de diagnostic scanne l’ensemble de vos actifs pour déceler les faiblesses. Nous structurons ensuite votre capital pour garantir votre niveau de vie. Cette approche optimise également votre fiscalité immédiate.

Demandez votre consultation dès maintenant pour activer ces leviers puissants. Transformez votre épargne en moteur de performance durable.

Face aux incertitudes de 2026 et au vieillissement démographique, la pérennité de votre retraite exige une action immédiate. L’anticipation reste votre meilleur atout pour sécuriser votre avenir financier. Ne subissez pas les réformes : prenez le contrôle de votre patrimoine. Contactez nos experts dès aujourd’hui pour bâtir une stratégie sur mesure et garantir votre sérénité.