L’essentiel à retenir : l’optimisation de votre retraite transfrontalière repose sur la coordination des trois piliers suisses avec la fiscalité française. Anticiper la vérification de votre extrait de compte AVS et arbitrer entre rente viagère ou capital LPP permet de sécuriser vos revenus nets. Un rachat de cotisations peut réduire votre impôt de 2,3 % par année manquante évitée.

Craignez-vous que la fiscalité française ne vienne lourdement grever vos futures rentes AVS et LPP après une carrière en Suisse ? Cet article détaille les stratégies gagnantes pour optimiser vos revenus nets de retraite en coordonnant vos trois piliers helvétiques avec les prélèvements sociaux hexagonaux. Découvrez comment nos méthodes de rachat de cotisations et le statut de quasi-résident transformeront votre fin de carrière en un patrimoine pérenne et sécurisé.

- Maîtriser les trois piliers de la prévoyance pour sécuriser vos revenus futurs

- Coordination des carrières mixtes et validation des droits transfrontaliers

- Fiscalité des rentes et impact des prélèvements sociaux en France

- Faut-il privilégier le capital ou la rente pour votre 2ème pilier ?

- Pilotage du reste à vivre et sélection de la couverture santé

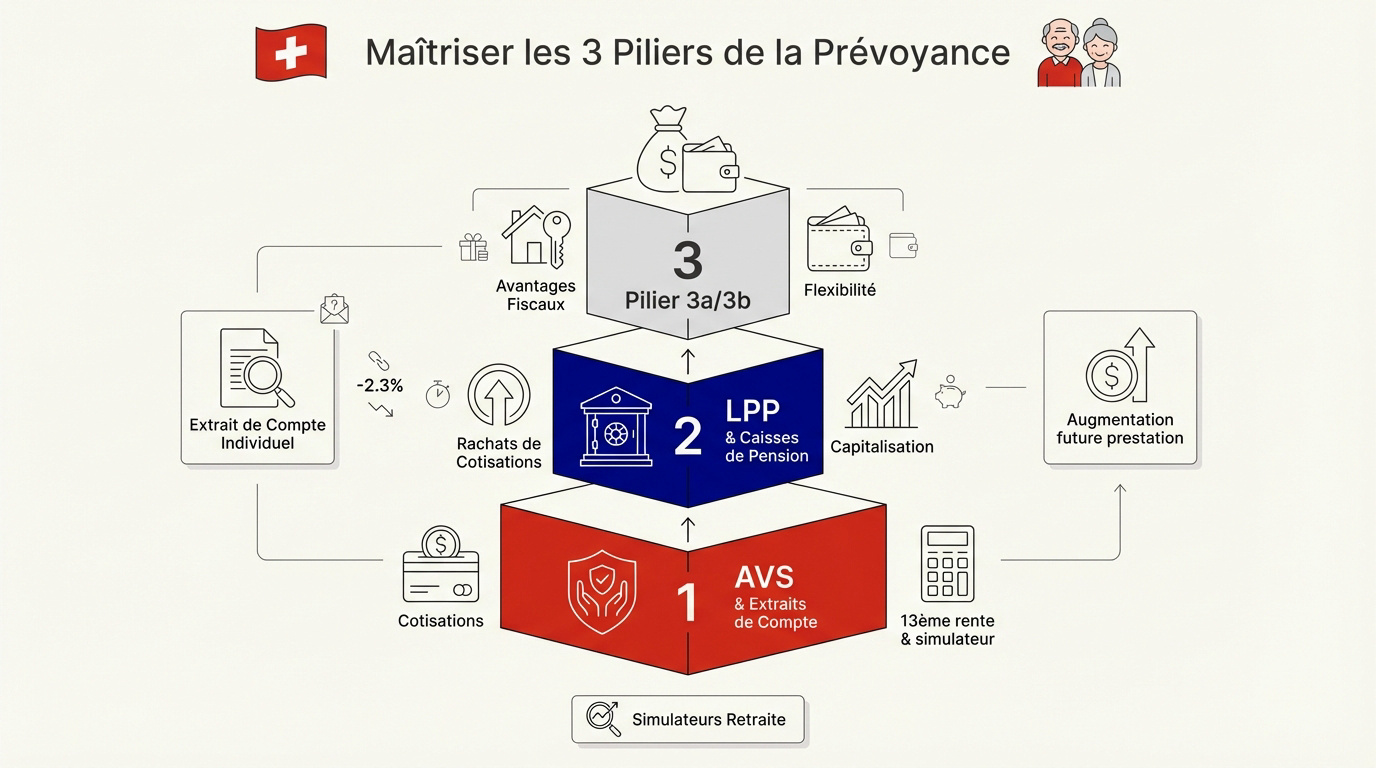

Maîtriser les trois piliers de la prévoyance pour sécuriser vos revenus futurs

Après des années de carrière entre deux pays, comprendre le système helvétique est le premier pas pour éviter les mauvaises surprises au moment du départ.

Le premier pilier AVS et l’importance de l’extrait de compte individuel

Il est nécessaire de solliciter votre l’extrait de compte individuel (CI) pour valider vos années de cotisation. Ce document récapitule vos revenus et bonifications enregistrés. Vigilance : chaque année manquante ampute votre future rente de 2,3 %.

La future 13ème rente AVS aide à compenser l’inflation. Pour projeter vos droits, utilisez des Simulateurs et Calculatrices pour Votre Retraite et Prévoyance. Ces outils fiabilisent votre planification.

Le deuxième pilier LPP et le fonctionnement de la capitalisation professionnelle

La LPP complète l’AVS pour maintenir votre niveau de vie habituel. Ce système de capitalisation est géré par des caisses de pension. Il assure la transition vers la retraite.

Effectuer des rachats de cotisations permet de combler vos lacunes de prévoyance. Cette stratégie offre un avantage fiscal immédiat en Suisse. C’est un levier d’optimisation efficace.

Ces rachats de cotisations augmentent mécaniquement la future prestation. Ils renforcent votre capital disponible.

Le troisième pilier pour pallier les insuffisances de revenus

Le pilier 3a (lié) permet des déductions fiscales pour les quasi-résidents. Consultez ce 3ème pilier frontalier – Guide fiscalité & avis 2026 pour arbitrer vos choix. Cet article détaille les stratégies pour optimiser les revenus nets de retraite des travailleurs frontaliers suisses, en coordonnant les systèmes de prévoyance suisses (AVS, LPP, 3ème pilier) avec la fiscalité française.

Le pilier 3b se distingue par sa flexibilité totale. Il ne subit aucune contrainte de retrait spécifique lors de la liquidation.

- Avantages fiscaux du 3a.

- Disponibilité du capital pour le 3b.

- Protection familiale renforcée.

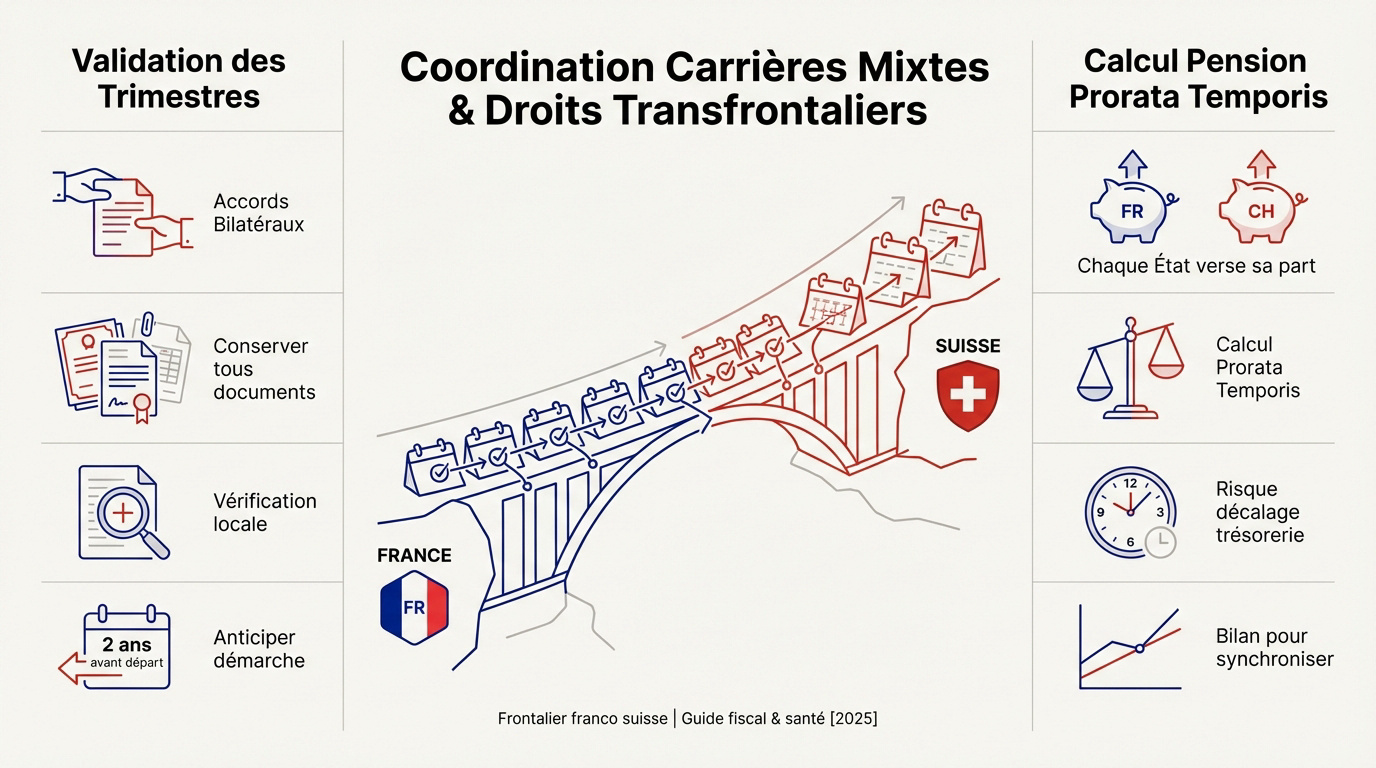

Coordination des carrières mixtes et validation des droits transfrontaliers

Une fois les piliers identifiés, il faut comprendre comment la France et la Suisse communiquent pour valider l’ensemble de votre parcours.

Validation des trimestres et application des accords bilatéraux

Le système repose sur des accords bilatéraux solides. Ces textes permettent la totalisation de vos périodes d’assurance. Concrètement, vos années travaillées en Suisse comptent pour obtenir le taux plein en France. Votre carrière est ainsi considérée globalement.

Vous devez conserver vos certificats de travail. Gardez aussi chaque fiche de paie précieusement. La reconstitution de votre carrière administrative s’avère souvent longue et complexe. Un dossier complet facilite grandement ces démarches.

Chaque État reste souverain. La France vérifie ses propres trimestres. La Suisse examine les périodes cotisées sur son sol.

Anticipez ces vérifications. Commencez deux ans avant. Frontalier franco suisse | Guide fiscal & santé [2025].

Calcul de la pension au prorata temporis par chaque État

La France et la Suisse versent chacune leur part. Il n’existe aucun transfert de fonds entre les caisses nationales. Chaque organisme paie directement sa prestation au retraité.

La part française utilise le calcul au prorata temporis. Chaque pays applique ses propres limites d’âge légal. Les règles de liquidation diffèrent selon la législation nationale.

Attention au risque de décalage de trésorerie. Cela arrive souvent lors de la liquidation des droits. Les dates de versement ne coïncident pas toujours parfaitement.

Réalisez un bilan complet. Synchronisez vos revenus futurs.

Fiscalité des rentes et impact des prélèvements sociaux en France

Percevoir ses rentes est une victoire, mais il faut maintenant composer avec le fisc français et les prélèvements sociaux.

Déclaration des revenus via le formulaire 2047 et barème progressif

Vous avez l’obligation légale de déclarer vos rentes suisses. Pour cela, utilisez impérativement le formulaire 2047 dédié aux revenus encaissés à l’étranger. Ces sommes rejoignent ensuite naturellement le barème progressif de votre impôt sur le revenu global.

Une ventilation précise est requise entre vos montants bruts et les cotisations. L’exactitude rigoureuse ici écarte tout risque de redressement fiscal ultérieur. Fiscalité retraite frontaliers 2026 | le guide expert.

L’impôt final est prélevé directement en France. Le calcul se base sur votre tranche marginale d’imposition personnelle.

Votre taux d’imposition réel dépendra systématiquement de l’ensemble des revenus perçus par votre foyer fiscal.

Impact de la CSG et de la CRDS selon le revenu fiscal de référence

Les prélèvements sociaux, incluant la CSG, la CRDS et la CASA, s’appliquent également. Leur taux de prélèvement dépend directement de votre Revenu Fiscal de Référence (RFR) annuel.

Les taux varient : 0 % sous 12 817 €, 7,4 % en tranche médiane. Au-delà, le taux normal de 9,1 % s’applique.

Votre affiliation à l’assurance maladie, LAMal ou CMU, influence cet assujettissement. Les retraités sous régime LAMal bénéficient parfois d’exonérations spécifiques sous certaines conditions.

Voici les différents niveaux de taxation applicables :

- Taux réduit

- Taux médian

- Taux normal

Faut-il privilégier le capital ou la rente pour votre 2ème pilier ?

Au-delà de l’imposition courante, une décision majeure s’impose pour votre LPP : toucher une rente à vie ou récupérer votre capital.

Avantages de la rente viagère pour la sécurité du revenu à long terme

Choisir la rente viagère protège efficacement contre le risque de longévité. Ce versement mensuel garantit un revenu prévisible sans limite de temps. Vous sécurisez ainsi votre niveau de vie durablement.

Certaines caisses offrent une protection relative face à l’inflation. Cette option apporte une véritable sérénité budgétaire. Vous gérez votre quotidien sans craindre les fluctuations des marchés.

Sachez que ce choix devient définitif dès la liquidation de vos droits. Il est impossible de revenir sur cette décision.

| Critère | Rente Viagère | Retrait en Capital |

|---|---|---|

| Sécurité financière | Revenu garanti | Risque de gestion |

| Transmission aux héritiers | Limitée | Patrimoine complet |

| Fiscalité en France | Barème progressif | Forfait de 6,75 % |

| Flexibilité | Revenu fixe | Liberté totale |

| Risque de longévité | Couvert | Assumé par vous |

Fiscalité du retrait en capital et prélèvement forfaitaire en France

La France applique un prélèvement forfaitaire unique de 6,75 % sur les retraits. Un abattement de 10 % réduit l’assiette taxable avant l’application de cet impôt. Cette fiscalité demeure attractive.

Des prélèvements sociaux de 9,1 % s’ajoutent généralement à cette taxation. Malgré cela, la charge fiscale globale reste souvent plus légère qu’une imposition annuelle. Le gain net immédiat est significatif.

Le capital facilite grandement la transmission du patrimoine en cas de décès. Contrairement à la rente, les fonds restants ne sont pas conservés par la caisse. Vos héritiers en bénéficient directement.

Optimisation et réformes de la fiscalité suisse 2026 – 3ème Pilier

Pilotage du reste à vivre et sélection de la couverture santé

Pour finir, l’optimisation de votre retraite passe par une gestion fine de vos charges de santé et de votre statut fiscal.

Dilemme entre LAMal et CMU au moment de la liquidation

Le choix de votre assurance maladie devient définitif lors de la retraite. La cotisation CMU se base sur votre Revenu Fiscal de Référence. Pour certains, cette option s’avère onéreuse. Il faut donc comparer LAMal ou CMU avec précision.

À l’inverse, la LAMal propose une prime fixe par personne assurée. Pour les retraités percevant des revenus élevés, ce système helvétique est souvent plus avantageux financièrement. Le montant ne dépend pas de votre pension.

Sachez qu’un nouveau droit d’option s’ouvre. Cela se produit dès la perception de votre toute première rente suisse.

Nous vous suggérons de réaliser une simulation chiffrée. C’est le seul moyen d’évaluer votre reste à vivre réel après cotisations.

Le statut de quasi-résident comme levier de valorisation fiscale

Le statut de quasi-résident s’adresse aux frontaliers percevant au moins 90 % de leurs revenus en Suisse. Ce régime permet de déduire vos frais réels de l’assiette imposable. C’est une opportunité fiscale majeure.

Les rachats LPP réalisés juste avant votre départ réduisent immédiatement votre impôt à la source. Ce mécanisme constitue un levier d’optimisation puissant pour le futur retraité quasi-résident. Votre capital de prévoyance s’en trouve renforcé.

Un bilan patrimonial est indispensable pour valider ces stratégies complexes. Nos experts identifient pour vous les économies d’impôts souvent ignorées.

Anticipez dès aujourd’hui votre fin de carrière. Prenez rendez-vous avec un conseiller « 3ème pilier » pour obtenir votre bilan patrimonial complet et personnalisé.

Optimiser votre retraite transfrontalière exige de coordonner vos trois piliers, de valider vos trimestres via les accords bilatéraux et d’arbitrer entre rente ou capital. Agissez dès maintenant pour sécuriser vos revenus nets et maîtriser votre fiscalité future. Un bilan personnalisé avec nos experts transformera votre fin de carrière en une sérénité financière absolue.