Ce qu’il faut retenir : devenir frontalier exige l’obtention du permis G et un choix irrévocable entre CMU et LAMal. Comprendre la fiscalité propre à chaque canton et respecter les limites de télétravail évite les pénalités. Enfin, l’ouverture d’un 3ème pilier est essentielle pour compléter la couverture retraite et sécuriser l’avenir financier.

L’attrait du salaire suisse est indéniable, mais les spécificités du statut frontalier franco suisse exposent souvent les travailleurs à des risques financiers coûteux en cas de mauvaise préparation. Ce guide détaille méthodiquement les démarches obligatoires, du choix irrévocable de l’assurance maladie aux règles d’imposition, pour sécuriser votre parcours professionnel de part et d’autre de la frontière. Vous accéderez ainsi aux stratégies concrètes pour maximiser vos revenus actuels tout en construisant un patrimoine solide pour votre retraite.

- Les fondamentaux administratifs : permis G et assurance maladie

- La jungle fiscale du frontalier : où paierez-vous vos impôts ?

- Carrière et télétravail : adapter son quotidien au statut frontalier

- Anticiper l’avenir : retraite et gestion de patrimoine

Les fondamentaux administratifs : permis G et assurance maladie

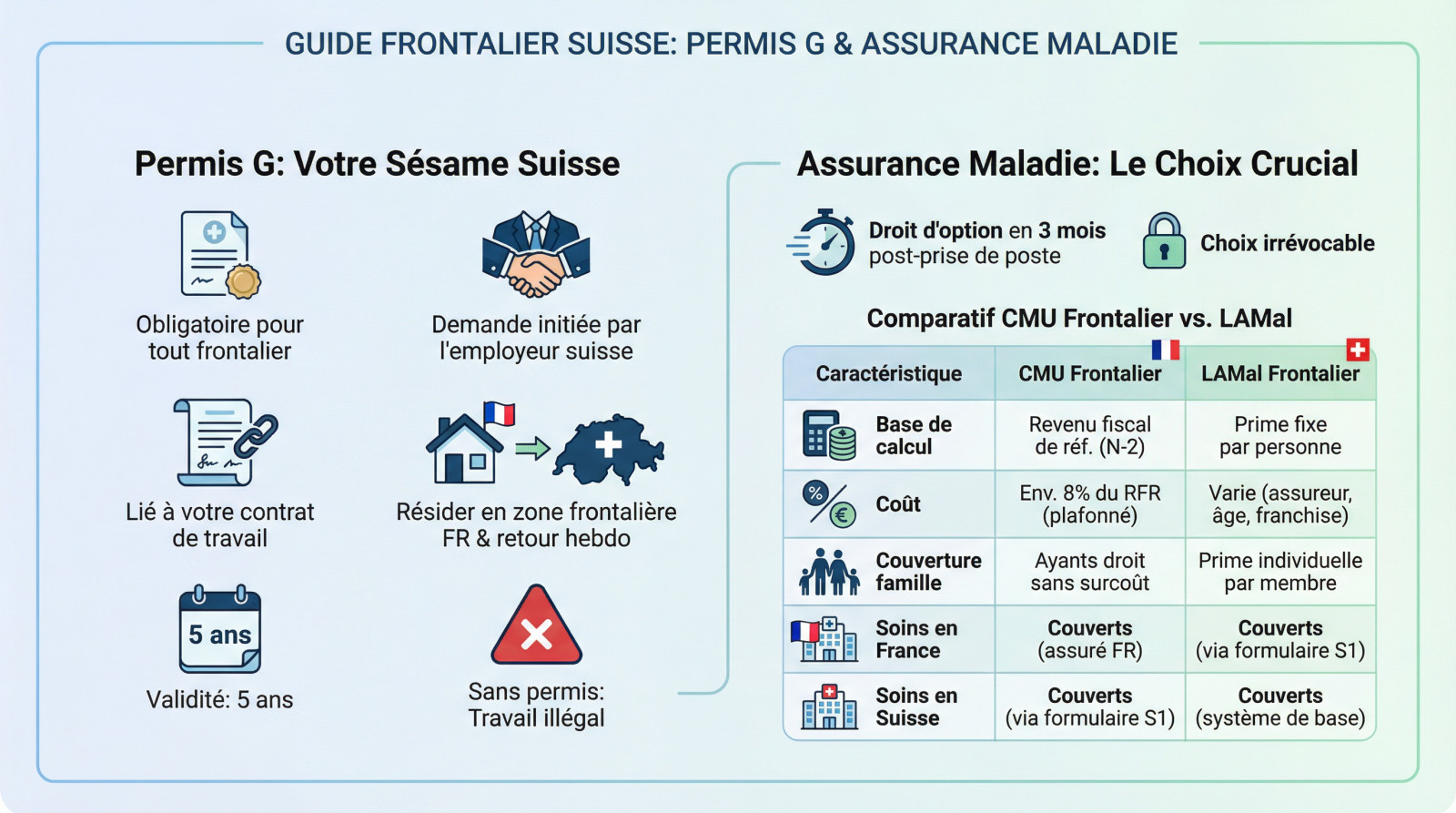

Le permis G : votre sésame pour travailler en Suisse

Le permis G est une obligation absolue pour tout frontalier. Votre employeur suisse doit impérativement initier la demande avant le début de l’activité. Ce document reste strictement lié à votre contrat de travail.

Pour l’obtenir, vous devez résider en zone frontalière française avec un retour hebdomadaire à votre domicile. Valide 5 ans, ce titre de séjour est la norme pour les contrats durables.

Impossible de travailler légalement sans lui. Voici la procédure exacte pour obtenir un permis de travail en Suisse.

Assurance maladie : le choix irrévocable entre CMU et LAMal

Vous avez trois mois après la prise de poste pour exercer votre « droit d’option ». Attention, ce choix est irrévocable. Une erreur de jugement ici peut coûter très cher sur la durée.

Cette décision conditionne tout le système de santé pour vous et votre famille. Il ne faut surtout pas la prendre à la légère.

Visualisez les différences : la CMU se base sur vos revenus, la LAMal sur votre âge. Ce détail change tout pour votre portefeuille.

| Caractéristique | CMU Frontalier | LAMal Frontalier |

|---|---|---|

| Base de calcul | Revenu fiscal de référence (N-2) | Prime fixe par personne |

| Taux/Coût | Environ 8% du RFR (plafonné) | Varie selon l’assureur, l’âge et la franchise |

| Couverture famille | Ayants droit couverts sans surcoût | Prime individuelle pour chaque membre de la famille |

| Soins en France | Couverts (comme un assuré social français) | Couverts (via formulaire S1) |

| Soins en Suisse | Couverts (via formulaire S1) | Couverts (système de base) |

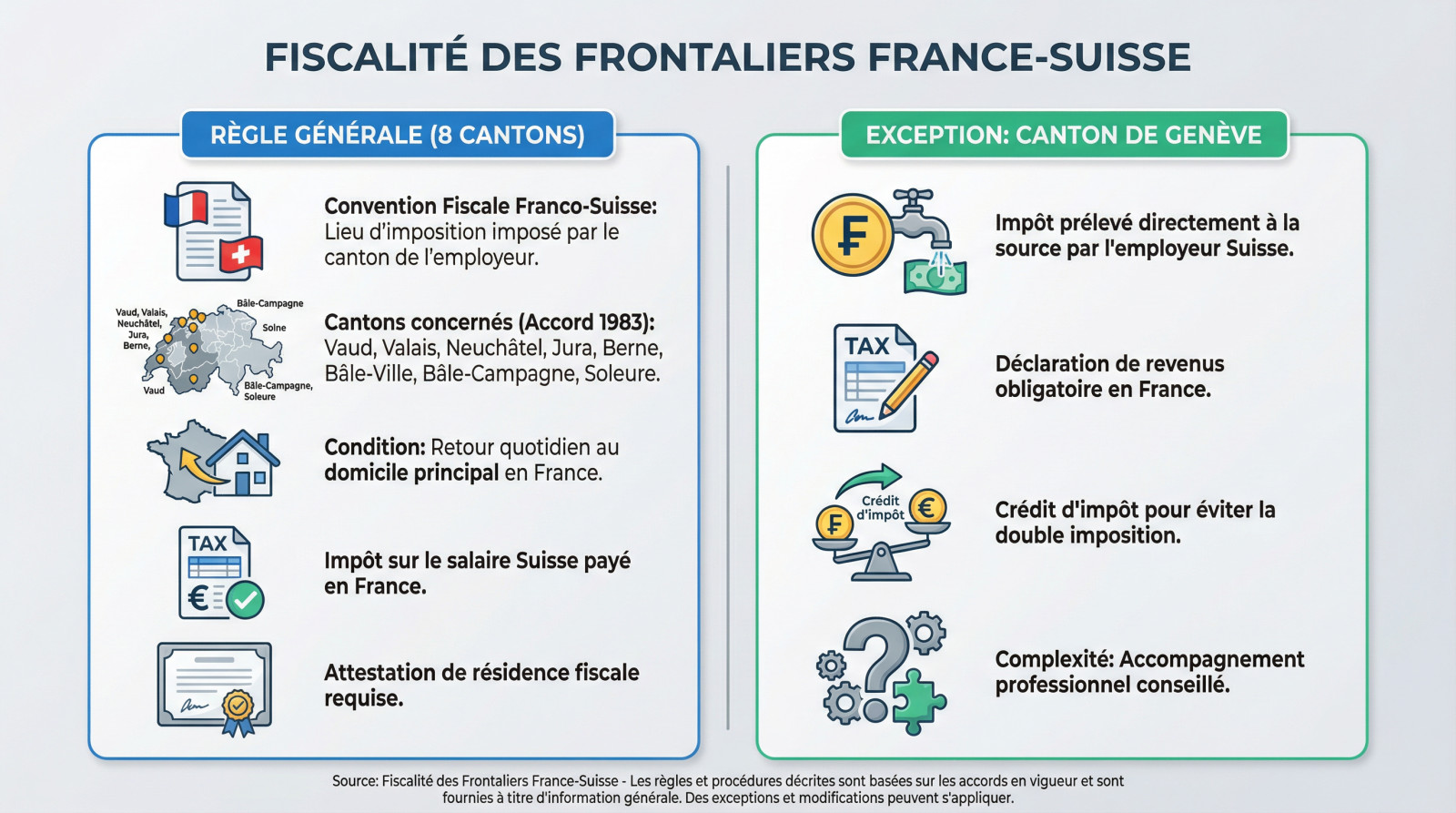

La jungle fiscale du frontalier : où paierez-vous vos impôts ?

Après avoir réglé l’administratif, le plus gros morceau reste la fiscalité. Une mauvaise compréhension des règles cantonales peut vite transformer le rêve suisse en cauchemar financier.

Le principe : l’imposition dépend de votre canton de travail

La convention fiscale franco-suisse dicte sa loi : votre lieu d’imposition ne se choisit pas à la carte. C’est une règle stricte imposée par la localisation géographique de votre employeur. Oubliez les arrangements, c’est le canton qui commande.

Bonne nouvelle pour beaucoup : dans la majorité des cantons, le frontalier règle ses comptes avec le fisc français sur son salaire suisse. Il suffit de décrocher une attestation de résidence fiscale pour valider ce statut.

Voici les huit cantons signataires de l’accord de 1983 où l’administration française garde la main sur vos impôts. Attention, le retour quotidien au domicile principal en France est impératif pour y prétendre :

- Vaud

- Valais

- Neuchâtel

- Jura

- Berne

- Bâle-Ville

- Bâle-Campagne

- Soleure

L’exception genevoise et l’impôt à la source

Le canton de Genève joue cavalier seul et constitue la principale exception. Ici, pas de chèque au trésor public français : l’impôt est ponctionné directement à la source sur votre fiche de paie par l’employeur suisse.

Concrètement, votre patron reverse cette somme à l’administration helvétique. Mais ne croyez pas être invisible pour la France : vous avez l’obligation absolue de déclarer ces revenus de l’autre côté de la frontière.

Pour esquiver la double peine, un mécanisme de crédit d’impôt s’active automatiquement. Ce que vous avez versé à Genève est déduit de votre dû français. C’est une gymnastique comptable où il vaut mieux maîtriser la fiscalité des frontaliers pour ne pas payer deux fois.

Carrière et télétravail : adapter son quotidien au statut frontalier

Une fois la paperasse réglée, la réalité du terrain reprend ses droits. Le quotidien du frontalier obéit à une mécanique précise, surtout lorsqu’il s’agit de travailler depuis son salon.

Télétravail : des règles précises pour ne pas perdre ses avantages

Le travail à distance est devenu la norme, mais attention aux pièges administratifs. Un simple dépassement de quota peut transformer votre situation fiscale en cauchemar. La vigilance est donc de mise.

Sur le plan fiscal, la règle est stricte et sans appel. Vous ne devez pas excéder 40% de votre temps de travail depuis la France. Au-delà, l’imposition bascule dans l’Hexagone pour les frontaliers genevois.

Une seconde limite concerne votre couverture sociale et vos cotisations. Si vous télétravaillez plus de 49,9% du temps, vous êtes rattaché au système français. L’employeur suisse refuse souvent cette complexité.

Booster sa carrière sur le marché du travail suisse

Les salaires suisses font rêver, mais l’exigence des recruteurs est bien réelle. S’intégrer demande bien plus que des compétences techniques pointues. Comprendre la culture de travail locale est votre meilleur atout.

La ponctualité et la rigueur ne sont pas des options ici. Le consensus prime toujours sur le conflit ouvert en réunion.

De nombreux secteurs peinent à recruter localement et se tournent vers les talents frontaliers pour maintenir leur croissance. Pour maximiser vos chances de réussite, ciblez les industries en tension structurelle qui offrent les meilleures perspectives d’évolution. Voici les piliers économiques qui embauchent actuellement :

- La finance et la banque (Genève, Zurich)

- L’horlogerie de luxe (Arc jurassien)

- technologies de l’information et les sciences de la vie

- L’hôtellerie-restauration haut de gamme

Anticiper l’avenir : retraite et gestion de patrimoine

Gagner un bon salaire, c’est bien. S’assurer un avenir serein, c’est mieux. La préparation de la retraite et la construction d’un patrimoine solide sont les vrais défis du frontalier sur le long terme.

Le système de retraite suisse : 1er, 2ème et 3ème piliers

Tout frontalier cotise obligatoirement au système de retraite suisse dès son embauche. Ce mécanisme spécifique repose sur trois niveaux distincts. C’est la structure fondamentale de votre future couverture vieillesse.

Soyez lucide : les deux premiers piliers seuls ne suffiront pas à maintenir le niveau de vie à la retraite. L’écart de revenus surprend souvent ceux qui n’ont rien prévu.

Voici le détail de cette architecture financière :

- 1er pilier (AVS) : La prévoyance étatique, une base minimale pour tous qui vise à couvrir les besoins vitaux.

- 2ème pilier (LPP) : La prévoyance professionnelle, obligatoire pour les salariés, gérée par des caisses de pension selon un système de capitalisation.

- 3ème pilier : La prévoyance individuelle, facultative mais indispensable pour combler les lacunes des deux premiers. C’est le levier personnel pour préparer sa retraite.

Construire une stratégie patrimoniale gagnante

Le statut de frontalier représente une opportunité patrimoniale unique si elle est bien pilotée. Mais elle demande une gestion active et rigoureuse. La gestion du change EUR/CHF reste un enjeu permanent pour sécuriser vos avoirs.

Le 3ème pilier est l’outil par excellence pour le frontalier averti. Il permet d’épargner pour la retraite à votre rythme. De plus, vous bénéficiez d’avantages fiscaux immédiats.

Une bonne stratégie ne s’improvise pas sans expertise. Il est judicieux de se faire accompagner pour éviter les erreurs coûteuses. Pour avancer, demandez un bilan patrimonial complet avec nos conseillers pour définir une stratégie adaptée à votre situation de frontalier.

Le statut de frontalier offre de réelles opportunités financières, à condition de maîtriser les règles administratives et fiscales. De l’obtention du permis G à la préparation de votre retraite, chaque étape exige une anticipation rigoureuse. Une gestion proactive de votre patrimoine reste la clé pour sécuriser votre avenir durablement en Suisse.