Ce qu’il faut retenir : accessible dès 90 % de revenus suisses, le statut de quasi-résident permet de substituer les déductions réelles au forfait de l’impôt à la source. Cette stratégie optimise considérablement la charge fiscale via le 3ème pilier ou les frais immobiliers. Attention toutefois au caractère irrévocable de la demande qui nécessite une validation chiffrée avant le 31 mars.

Pourquoi continuer de subir un impôt à la source forfaitaire alors que vos charges réelles pourraient réduire considérablement la facture ? Le statut de quasi-résident permet d’accéder aux déductions fiscales étendues des résidents suisses via la Taxation Ordinaire Ultérieure. Identifiez immédiatement votre éligibilité, les risques financiers potentiels et la procédure pour optimiser vos revenus nets.

- Conditions d’accès au régime de quasi-résident suisse

- Gains fiscaux réels via la taxation ordinaire ultérieure

- 3 risques financiers et limites du statut de quasi-résident

- Comment valider votre demande de TOU avant le 31 mars ?

Conditions d’accès au régime de quasi-résident suisse

Après avoir payé l’impôt à la source toute l’année, beaucoup de frontaliers se demandent comment réduire la facture. Le statut de quasi-résident est la clé, mais il impose des critères stricts.

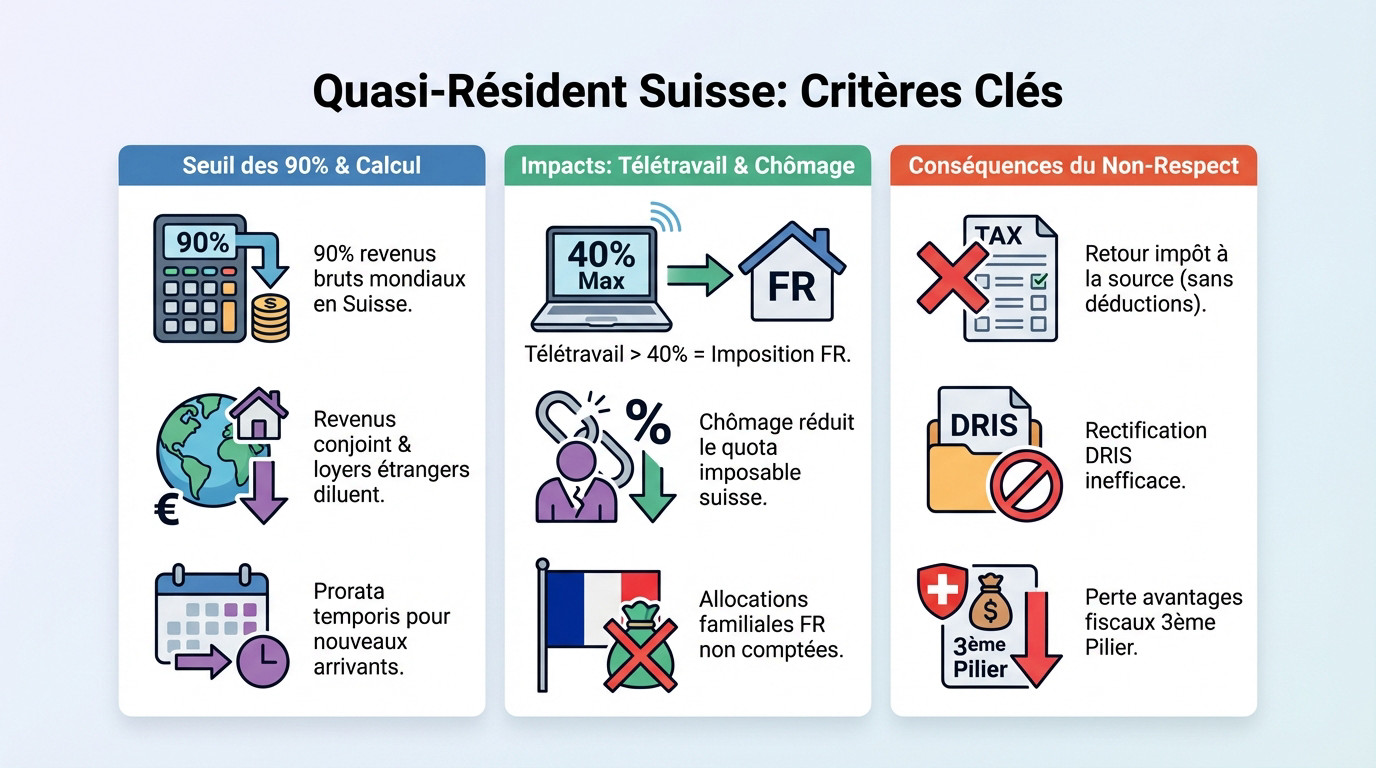

Application de la règle des 90 % et calcul du revenu mondial

Pour l’obtenir, 90 % de vos revenus bruts mondiaux doivent être imposables en Suisse. Ce ratio détermine directement votre éligibilité à la TOU. C’est le critère fondamental à valider impérativement.

Vous devez intégrer les revenus du conjoint et vos loyers étrangers dans le calcul. Ces éléments extérieurs peuvent diluer votre part suisse.

Le calcul s’adapte au prorata temporis pour les nouveaux arrivants. On considère uniquement la durée d’activité réelle sur l’année fiscale concernée.

Impact du télétravail et du chômage sur l’éligibilité

Attention à la limite des 40 % de télétravail annuel. Dépasser ce seuil risque de basculer votre imposition en France. C’est un point de vigilance majeur pour tous les frontaliers. Le fisc surveille désormais ces quotas de très près.

Une baisse d’activité impacte aussi le calcul. Le chômage partiel réduit mécaniquement votre quota imposable suisse.

Certains revenus sont exclus du numérateur suisse. Les allocations familiales françaises ne comptent jamais comme revenus suisses.

Conséquences fiscales en cas de non-respect du seuil

Sans ce seuil, vous retournez automatiquement au barème de l’impôt à la source classique. Aucune déduction additionnelle n’est alors possible. L’administration fiscale rejette immédiatement votre demande de statut.

Il devient impossible d’utiliser la simple rectification DRIS pour compenser. Les charges réelles ne sont plus récupérables par cette voie administrative.

Vous perdez aussi les avantages fiscaux liés au 3ème pilier. Sans le statut, ces cotisations ne réduisent plus votre fiscalité franco-suisse 2026.

Gains fiscaux réels via la taxation ordinaire ultérieure

Si les conditions d’éligibilité sont réunies, les économies deviennent massives. Voyons concrètement comment la TOU surpasse la simple rectification de l’impôt à la source.

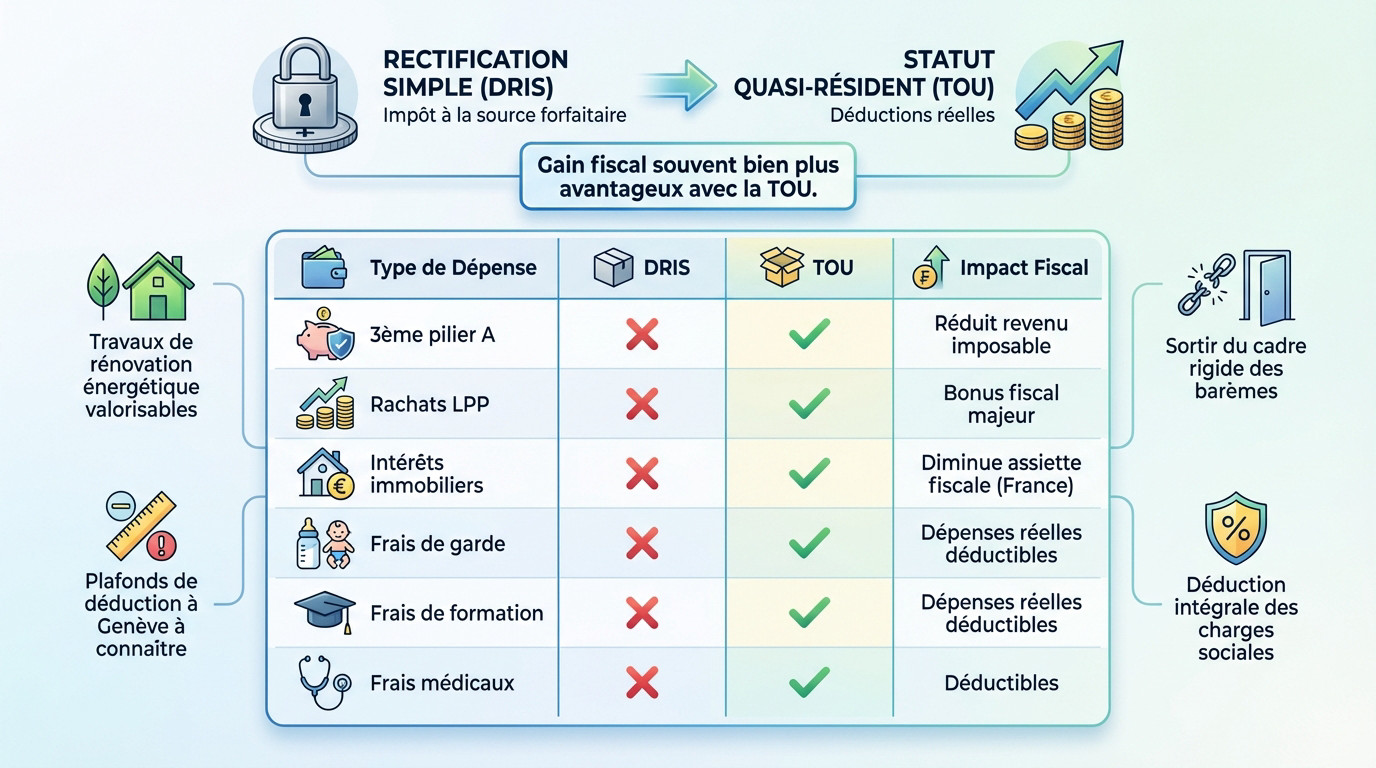

Comparatif entre rectification simple et statut de quasi-résident

Le prélèvement à la source vous enferme dans un barème forfaitaire. À l’inverse, le statut de quasi-résident intègre vos charges réelles pour une imposition sur mesure.

À Genève, la TOU permet surtout la déduction intégrale des charges sociales. Chaque franc cotisé réduit votre base imposable, contrairement au système standard où ces montants sont forfaitisés.

Amélioration du rendement via le 3ème pilier et les rachats lpp

Déduire vos cotisations au 3ème pilier A diminue drastiquement votre revenu imposable. C’est le levier favori des frontaliers pour gommer une tranche d’imposition complète.

De même, les rachats d’années LPP offrent un bouclier fiscal redoutable. Notez qu’en 2025, le plafond déductible pour un salarié genevois atteint 7’258 CHF.

Déduction des frais immobiliers et des travaux de rénovation

Les intérêts de votre dette immobilière, même pour une résidence en France, sont déductibles en TOU. Cela réduit mécaniquement votre assiette fiscale globale.

Vos travaux de rénovation, frais de garde réels et formations sont aussi valorisables. Sur justificatifs, ces dépenses sortent directement de votre revenu imposable.

| Type de dépense | Rectification simple (DRIS) | Quasi-résident (TOU) | Impact fiscal |

|---|---|---|---|

| 3ème pilier A | ❌ Non déductible | ✅ Déductible (max 7’258 CHF) | Baisse du revenu imposable |

| Rachats LPP | ✅ Déductible | ✅ Déductible | Optimisation majeure |

| Intérêts immobiliers | ❌ Non déductible | ✅ Déductible (Bien FR ou CH) | Réduction de l’assiette |

| Frais de garde | ✅ Déductible (Forfait) | ✅ Déductible (Frais réels) | Gain si frais élevés |

| Frais de formation | ✅ Déductible | ✅ Déductible | Déduction des coûts pro |

| Frais médicaux | ❌ Non déductible | ✅ Déductible (>0,5% revenu) | Sécurité frais lourds |

3 risques financiers et limites du statut de quasi-résident

Caractère irrévocable et danger d’un supplément d’impôt

Une fois la demande de Taxation Ordinaire Ultérieure déposée, le mécanisme est enclenché. Vous ne pourrez plus faire machine arrière pour l’année fiscale. C’est un engagement définitif et sans appel.

Le recalcul complet de votre dossier réserve parfois de mauvaises surprises. Vous risquez de devoir payer un supplément d’impôt inattendu.

Ne validez jamais cette option sans une simulation chiffrée précise au préalable. Consultez un expert fiscal pour éviter de perdre de l’argent bêtement.

Exposition au patrimoine mondial et impôt sur la fortune

La TOU vous oblige à déclarer l’intégralité de vos revenus et biens mondiaux. Vos comptes bancaires étrangers et biens immobiliers entrent dans l’équation. Ce statut vous expose directement à l’impôt sur la fortune. C’est un paramètre souvent négligé.

L’impôt sur la fortune peut rapidement grignoter vos gains fiscaux espérés. La rentabilité globale chute alors.

La valeur locative de votre bien immobilier s’ajoute aux revenus imposables. Cette fiction fiscale alourdit souvent la note finale.

Cas de taxation d’office et complexité administrative

Certaines situations vous imposent la TOU sans vous laisser le moindre choix. Si vous possédez un bien immobilier à Genève, le régime s’applique d’office. Vous n’avez alors plus aucune alternative.

La gestion administrative devient lourde et exige une rigueur totale. Vous devez archiver chaque facture de frais réels pour l’administration.

Les couples au barème A1 subissent souvent une complexité accrue. Une erreur peut vite mener à une pénalité fiscale suisse retard coûteuse.

Comment valider votre demande de TOU avant le 31 mars ?

Le temps presse pour vos impôts 2025. Pour ne pas rater le coche en mars 2026, voici la marche à suivre rigoureuse pour votre dossier.

Étapes du formulaire dris/tou et pièces justificatives

Passez par le portail de l’AFC pour valider votre demande. La procédure s’opère obligatoirement via le formulaire DRIS/TOU en ligne. Gardez bien vos codes e-démarches précieusement pour l’accès.

Listez sans faute les documents obligatoires requis. Prévoyez vos attestations de prévoyance et les justificatifs de tous vos revenus mondiaux.

La demande s’effectue exclusivement sur le portail de l’administration fiscale cantonale genevoise avant le printemps. C’est la seule voie officielle admise.

Respect du calendrier fiscal et adresse de correspondance

Notez la date butoir du 31 mars 2026. Tout retard entraîne un rejet immédiat et sans appel de votre dossier. L’administration est extrêmement stricte sur ce calendrier. Préparez vos documents dès le mois de janvier pour éviter le stress.

Une adresse suisse sécurise les échanges. Utiliser l’adresse de votre employeur facilite souvent les échanges postaux.

Le statut n’est jamais acquis. Le statut de quasi-résident doit être demandé chaque année sans exception.

- Date limite du 31 mars

- Formulaire DRIS/TOU

- Justificatifs de revenus mondiaux

- Attestations de 3ème pilier

- Factures de frais réels

Rôle de l’expert fiscal et bilan patrimonial complet

Payer un expert sécurise votre avis de taxation final et évite les erreurs coûteuses. C’est un investissement rentable pour votre sérénité face aux risques de redressement.

Une bonne stratégie fiscale se prépare douze mois à l’avance pour maximiser réellement toutes les déductions possibles.

Prenez rendez-vous avec nos conseillers « 3ème pilier » pour un bilan complet afin d’optimiser votre retraite et votre fiscalité.

Le statut de quasi-résident transforme votre fiscalité grâce aux déductions réelles, sous réserve du strict respect de la règle des 90 %. Pour valider cette optimisation via la TOU, déposez impérativement votre demande avant le 31 mars 2026. Anticipez dès aujourd’hui votre bilan avec nos experts pour sécuriser durablement vos économies d’impôts.

Ping : Fiscalité Suisse 2026 | guide des réformes et avis pro

Ping : 3ème pilier et quasi-résident : comment maximiser la déduction fiscale - Lemanfinance