L’essentiel à retenir : la suppression de la valeur locative dès 2028 modifie en profondeur la fiscalité des frontaliers quasi-résidents. La disparition de la déduction des intérêts hypothécaires pénalise les emprunteurs mais favorise les propriétaires sans dette. Pour compenser cette hausse d’impôt potentielle, l’optimisation via les 2e et 3e piliers devient la nouvelle priorité stratégique.

La fiscalité immobilière helvétique s’apprête à vivre une mutation historique : la suppression valeur locative suisse 2028 bouleverse l’équilibre financier des propriétaires et remet en question les avantages acquis des frontaliers quasi-résidents. Cette réforme d’envergure met fin au système actuel de déductions des intérêts hypothécaires et exige une anticipation rigoureuse pour adapter votre déclaration fiscale aux nouvelles réalités économiques. Nous détaillons ici les impacts précis de cette loi sur votre portefeuille pour vous permettre d’identifier dès maintenant les stratégies gagnantes et d’éviter les pièges d’une transition mal préparée.

- Suppression de la valeur locative : ce qui change concrètement en 2028

- Frontaliers quasi-résidents : qui seront les gagnants et les perdants ?

- Repenser sa fiscalité : les nouvelles règles du jeu post-2028

- Anticiper le changement : quelles stratégies adopter dès aujourd’hui ?

- L’accompagnement expert : la clé d’une transition réussie

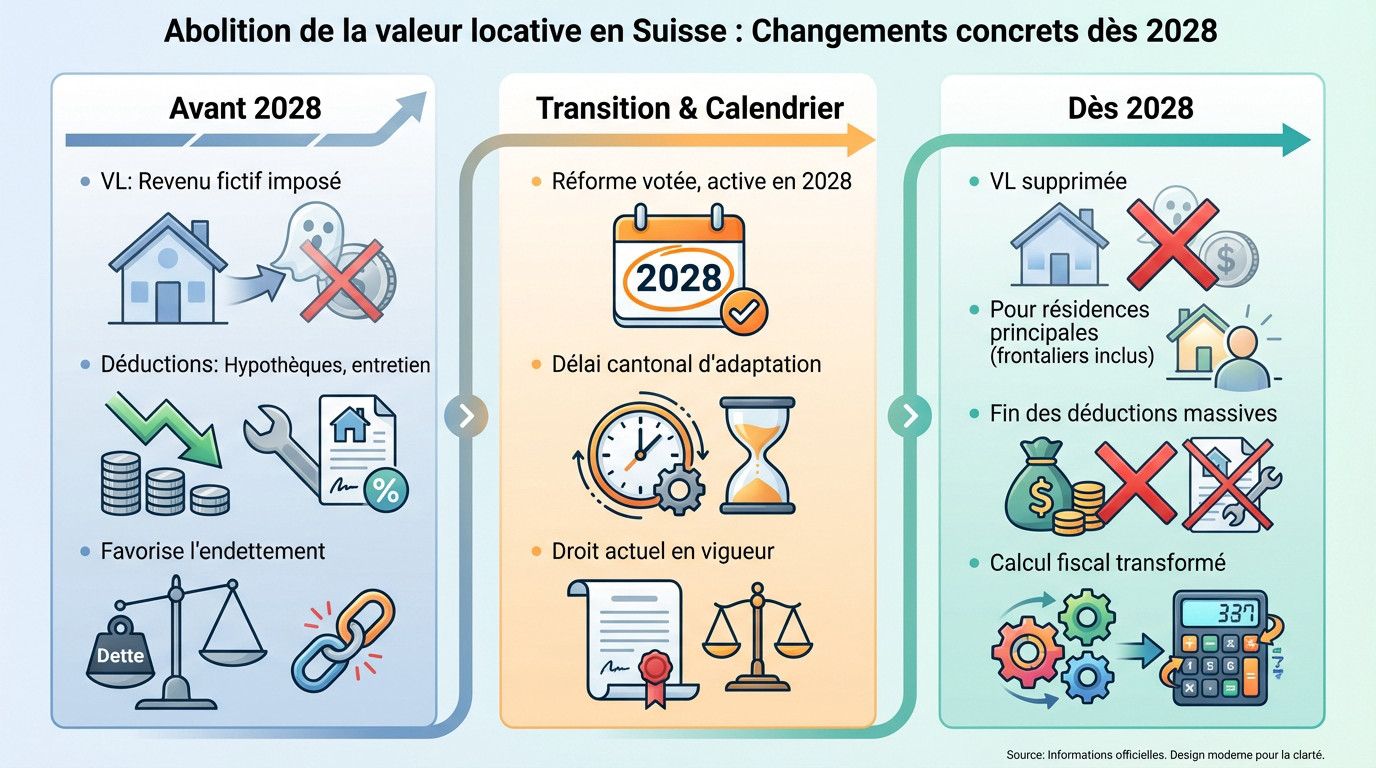

Suppression de la valeur locative : ce qui change concrètement en 2028

Adieu la valeur locative : la fin d’un revenu fictif

Vous trouvez absurde de payer des impôts sur un loyer que vous ne touchez pas ? C’est le principe de la valeur locative, ce revenu fictif que les propriétaires s’ajoutent eux-mêmes. Un mécanisme fiscal contesté qui vit ses dernières heures.

Dès 2028, cette curiosité fiscale disparaîtra totalement des déclarations, marquant la fin d’une époque pour l’imposition immobilière suisse.

Cette abolition cible les résidences principales occupées par leur propriétaire, et les frontaliers quasi-résidents ne passeront pas à travers les mailles.

Le calendrier est clair : rien ne bouge avant 2028

Même si la réforme est actée, elle reste en stand-by. Le report à 2028 sert uniquement à laisser aux cantons le temps de digérer le choc financier et d’ajuster leurs budgets.

Jusqu’à cette échéance, le droit actuel s’applique à la lettre. Vous continuez de payer sur la valeur locative tout en conservant vos déductions habituelles sur la feuille d’impôt.

Cette période de transition n’est pas une pause, c’est le moment idéal pour affûter votre stratégie patrimoniale avant le couperet.

La contrepartie : la fin des déductions massives

Ne sortez pas le champagne trop vite, car la suppression de la valeur locative s’accompagne d’une contrepartie brutale. Ce n’est pas un cadeau fiscal sans condition.

C’est la fin programmée de la déduction des intérêts hypothécaires et des frais d’entretien. Ces leviers fiscaux puissants vont tout simplement s’évaporer.

Le vieux réflexe de l’endettement maximal pour réduire l’impôt devient obsolète. La logique fiscale s’inverse totalement dès l’entrée en vigueur.

Pour anticiper ces changements et éviter une hausse surprise de votre imposition, prenez rendez-vous avec un de nos conseillers « 3ème pilier ». Un bilan patrimonial complet vous permettra d’ajuster votre stratégie fiscale et immobilière avant l’échéance.

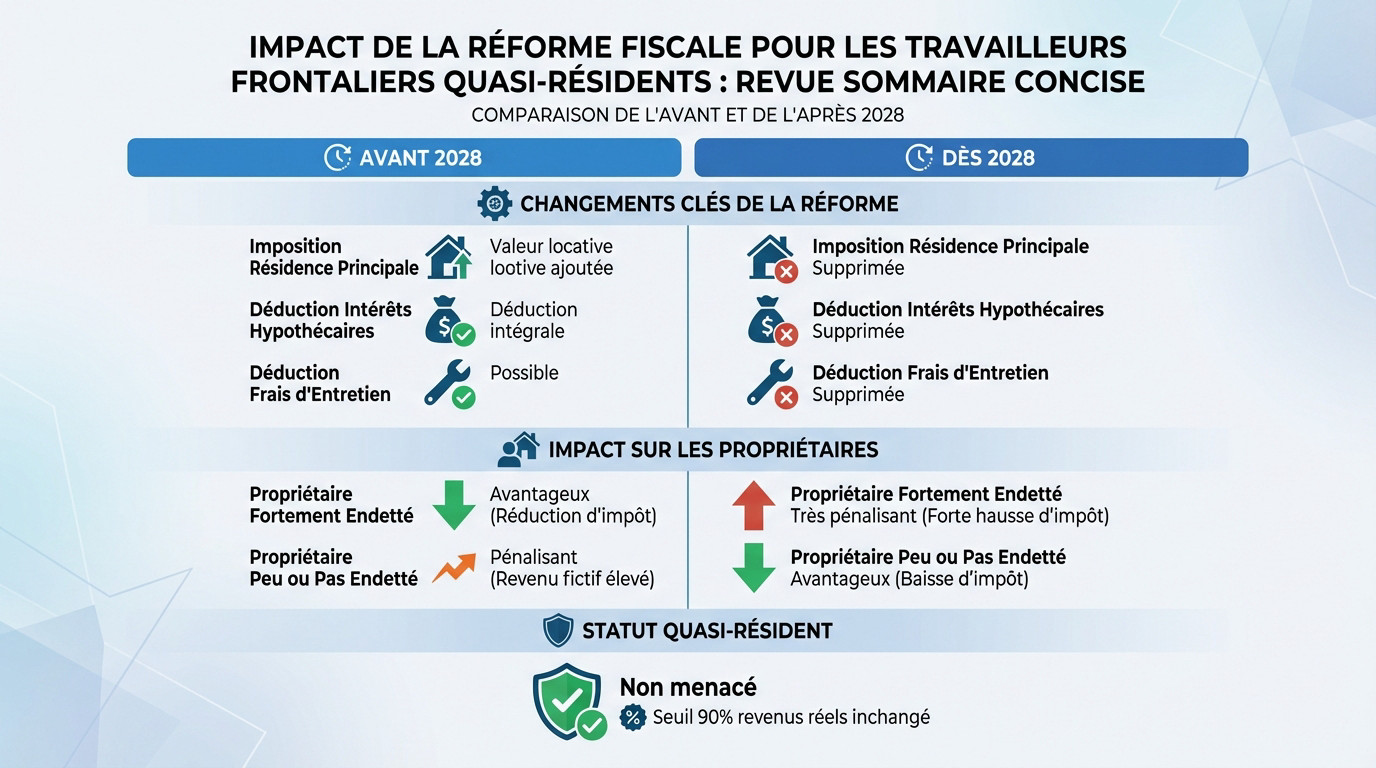

Frontaliers quasi-résidents : qui seront les gagnants et les perdants ?

Maintenant que les bases sont posées, analysons l’impact sur votre portefeuille, car les situations divergeront radicalement selon votre profil financier.

Le couperet pour les propriétaires lourdement endettés

Si vous avez un crédit immobilier important, cette réforme vous coûtera cher. Vous perdez la déduction des intérêts passifs, qui allégeait votre revenu imposable. Sans ce levier, une forte augmentation d’impôt est inévitable. L’optimisation par la dette est révolue.

Une aubaine pour les propriétaires peu ou pas endettés

À l’inverse, pour les propriétaires peu endettés, l’horizon s’éclaircit. La suppression de la valeur locative fait chuter leur revenu imposable. La perte des déductions les impactant peu, cette réforme se traduira par une baisse d’impôt nette et bienvenue.

Votre statut de quasi-résident est-il menacé ?

Votre statut de quasi-résident est-il menacé ? Non. Le seuil des 90% de revenus suisses repose sur les revenus réels. La valeur locative n’ayant jamais compté dans ce calcul, sa suppression ne change rien à votre éligibilité.

| Caractéristique | Situation Actuelle (Avant 2028) | Nouvelle Situation (Dès 2028) |

|---|---|---|

| Imposition de la résidence principale | Valeur locative ajoutée au revenu | Supprimée |

| Déduction des intérêts hypothécaires | Déduction intégrale | Supprimée (sauf cas particulier) |

| Déduction des frais d’entretien | Déduction des frais effectifs ou forfaitaire | Supprimée |

| Impact pour propriétaire fortement endetté | Avantageux (forte réduction d’impôt) | Très pénalisant (forte hausse d’impôt) |

| Impact pour propriétaire peu endetté | Pénalisant (revenu fictif élevé) | Avantageux (baisse d’impôt) |

Anticipez ces changements majeurs. Prenez rendez-vous avec un de nos conseillers « 3ème pilier » pour un bilan patrimonial complet et réorienter votre stratégie fiscale dès aujourd’hui.

Repenser sa fiscalité : les nouvelles règles du jeu post-2028

Le constat est clair : le paysage fiscal change radicalement. Il ne s’agit plus de savoir si on est gagnant ou perdant, mais de comprendre comment jouer avec les nouvelles règles.

L’endettement immobilier : une stratégie devenue obsolète

Oubliez tout ce qu’on vous a répété depuis dix ans sur la gestion de dette. Garder une hypothèque massive pour alléger votre impôt suisse ne fonctionnera plus, c’est fini. S’entêter dans cette voie après 2028 deviendra une erreur financière lourde. Il faut l’accepter maintenant.

Désormais, votre crédit ne servira qu’à une chose : payer les murs, point final. Aucun cadeau fiscal ne viendra adoucir la facture des intérêts côté suisse. Votre équation patrimoniale doit être totalement revue sous cet angle précis. C’est un changement de paradigme brutal.

La prévoyance, nouveau pilier de votre optimisation fiscale

Si l’immobilier perd son statut de roi de la défiscalisation, où aller chercher de l’air ? La réponse tient en un mot : la prévoyance. C’est là que se joue votre futur gain fiscal.

Deux leviers s’imposent comme incontournables pour remplacer vos anciennes déductions disparues. Les rachats dans votre 2ème pilier (LPP) et les versements sur un 3ème pilier A deviennent les armes absolues du frontalier avisé. Ne pas les utiliser serait du gâchis pur et simple.

Ces mécanismes attaquent directement votre revenu imposable, exactement comme le faisaient vos intérêts d’emprunt.

Travaux et rénovations : un impact désormais limité à la France

Soyons lucides sur vos projets de travaux : la facture fiscale suisse ne bougera plus d’un centime. Les frais d’entretien courant ou les rénovations énergétiques sortent définitivement du calcul de vos déductions helvétiques. C’est une perte sèche de pouvoir d’optimisation de ce côté-ci.

Heureusement, tout n’est pas perdu si vous regardez de l’autre côté de la frontière. Ces dépenses peuvent encore réduire la note, mais uniquement sur votre fiscalité française. La belle époque de la double déduction est bel et bien enterrée.

Anticiper le changement : quelles stratégies adopter dès aujourd’hui ?

Puisque les anciennes stratégies sont dépassées, il est temps de passer à l’action. Attendre 2028 serait une erreur ; la préparation commence maintenant.

Votre check-list pour préparer 2028

Ne restez pas les bras croisés en attendant que le couperet tombe. Voici la marche à suivre immédiate pour sécuriser vos finances et ne pas être pris au dépourvu.

Pour naviguer dans ce changement, agissez sur ces points précis :

- Analyser votre dette immobilière : est-elle encore pertinente fiscalement ? Faut-il envisager un remboursement anticipé ?

- Simuler votre futur impôt suisse : utilisez les nouvelles règles pour estimer l’impact financier et éviter les mauvaises surprises.

- Explorer les nouvelles déductions : identifiez tous les leviers possibles (LPP, 3a, frais de garde…) pour compenser la perte des déductions immobilières.

- Réévaluer l’intérêt de la TOU : ce statut est-il toujours avantageux pour votre situation personnelle post-2028 ?

Faut-il renoncer à la taxation ordinaire ultérieure (tou) ?

Posons la question qui fâche. Pour une majorité de frontaliers, l’attrait de la TOU reposait quasi exclusivement sur la déduction massive des intérêts d’emprunt. Avec la disparition programmée de cet avantage, le maintien de ce régime devient soudainement très incertain.

La réponse n’est pas binaire. Tout dépendra de votre aptitude à activer d’autres leviers comme la prévoyance ou les charges de famille. Une analyse fine est requise pour comparer votre impôt futur avec ce statut de frontalier et la TOU face à l’imposition à la source classique.

L’alternative de la société immobilière (si) : une piste à explorer

Sortons des sentiers battus. Pour certains patrimoines spécifiques, une solution technique, souvent ignorée du grand public, pourrait bien changer la donne fiscale et offrir une échappatoire intéressante.

Détenir votre bien via une société immobilière (SI) permettrait, en théorie, de conserver la déductibilité des charges d’entretien et des amortissements. C’est une mécanique complexe, réservée à certains profils, mais qu’il serait imprudent d’écarter sans étude préalable.

L’accompagnement expert : la clé d’une transition réussie

Face à ces changements, naviguer seul est risqué. L’heure n’est plus au bricolage fiscal, mais à la stratégie patrimoniale avisée.

Simuler pour ne pas subir : l’importance d’une analyse chiffrée

Oubliez les simples estimations approximatives. Seuls des calculs précis basés sur votre situation personnelle, incluant vos revenus réels, votre dette et votre situation familiale, vous donneront une vision claire. Ne jouez pas aux devinettes avec votre argent.

C’est le seul moyen de quantifier l’impact réel de la suppression valeur locative suisse 2028 et de prendre des décisions éclairées. Vous pourrez alors arbitrer intelligemment sur un remboursement de dette ou maximiser un rachat LPP.

Les nouvelles déductions à activer en priorité

La fin de certaines déductions en annonce de nouvelles à prioriser. Voici les leviers fiscaux qui changent la donne.

- Les rachats sur votre 2ème pilier (LPP) : le levier le plus efficace pour une réduction immédiate de votre revenu imposable.

- Les cotisations à votre 3ème pilier A : un outil indispensable pour allier prévoyance retraite et économie d’impôt annuelle.

- Les frais de garde d’enfants et autres charges de famille (pensions alimentaires) qui prennent encore plus d’importance dans le calcul.

Construire votre stratégie patrimoniale franco-suisse

Cette situation complexe exige une vision globale. La fiscalité ne s’arrête pas à la frontière. Penser uniquement « suisse » ou « français » est une erreur qui coûte cher sur le long terme.

Pour définir la stratégie la plus adaptée à votre situation, l’aide d’un professionnel est un investissement. Prenez rendez-vous avec l’un de nos conseillers pour un bilan patrimonial complet. Il est temps de sélectionner le conseiller financier adapté. Sollicitez dès maintenant nos experts en prévoyance suisse.

La suppression de la valeur locative en 2028 transforme radicalement le paysage fiscal suisse. Si la fin de ce revenu fictif soulage certains propriétaires, la perte des déductions associées nécessite une révision de votre stratégie. N’attendez pas pour agir. Une anticipation rigoureuse reste la meilleure solution pour optimiser votre situation patrimoniale.