L’essentiel à retenir : Viac révolutionne la prévoyance permettant d’investir jusqu’à 99% en actions via des fonds indiciels. Cette solution offre aux épargnants autonomes une flexibilité totale pour optimiser leur retraite. Son atout majeur réside dans des frais de gestion plafonnés à 0,44%, soit environ 65% moins chers que les offres bancaires classiques.

Vos économies de retraite sont-elles inutilement érodées par les frais de gestion souvent opaques des établissements bancaires classiques ? Cet article analyse en détail le viac 3e pilier, une alternative 100% numérique conçue pour maximiser votre capital grâce à des tarifs parmi les plus bas du marché suisse. Nous passons au crible ses stratégies d’investissement flexibles et ses avantages fiscaux réels pour déterminer si cette solution de libre passage correspond vraiment à vos besoins patrimoniaux.

- Viac, une solution de prévoyance 100% numérique

- La structure des frais : le point fort de Viac décortiqué

- Investir avec Viac : flexibilité et stratégies disponibles

- Prise en main et gestion fiscale au quotidien

- Sécurité des avoirs : que se passe-t-il en cas de crise ?

- Les angles morts de Viac : ce que la plateforme ne fait pas

- Verdict : à qui s’adresse vraiment la solution Viac ?

Viac, une solution de prévoyance 100% numérique

Qu’est-ce que Viac exactement ?

Viac s’impose comme une solution de prévoyance digitale incontournable pour le 3e pilier et le libre passage en Suisse. Cette application mobile et web se positionne comme une alternative moderne et directe face aux banques et assurances traditionnelles. Tout se gère depuis votre écran, éliminant la lourdeur administrative habituelle.

Le modèle repose sur une fintech agile adossée à des institutions établies. Derrière l’interface fluide se trouvent la Fondation Terzo et la WIR Bank, une banque coopérative suisse reconnue. Votre argent bénéficie ainsi d’un cadre sécurisé et réglementé.

L’offre se concentre sur deux produits principaux pour sécuriser votre avenir. Vous avez le pilier 3a pour constituer votre prévoyance individuelle liée. Il y a aussi la solution de libre passage pour accueillir vos avoirs du 2ème pilier lors d’un changement d’emploi.

À qui s’adresse cette offre digitale ?

Ce service cible l’épargnant suisse désireux de gérer sa prévoyance de manière autonome et à moindre coût. Le système privilégie une approche « self-service » totale pour réduire les intermédiaires. Vous évitez ainsi les frais élevés souvent cachés dans les structures classiques.

C’est l’outil idéal pour les personnes à l’aise avec les outils numériques. Vous n’avez pas besoin d’un conseiller physique pour prendre des décisions d’investissement éclairées. L’autonomie est le maître-mot pour ceux qui veulent piloter leurs finances sans assistance.

L’accessibilité financière est un atout majeur de cette offre. L’ouverture de compte est possible dès 1 CHF, ce qui démocratise l’entrée sur les marchés. Cela rend la solution viac 3e pilier pertinente pour les jeunes actifs comme pour les épargnants confirmés.

Le principe de fonctionnement en bref

Le processus est limpide : l’utilisateur ouvre un compte en ligne, choisit une stratégie, puis effectue ses versements. L’argent est ensuite investi sur les marchés financiers via des ETF et fonds indiciels performants. Vous n’avez aucune complexité technique à gérer au quotidien.

La gestion reste entièrement passive de votre côté. Viac se charge du rééquilibrage automatique du portefeuille pour maintenir le cap de la stratégie choisie. Vous profitez de l’exposition aux marchés sans devoir surveiller les cours chaque matin.

Les avantages fiscaux restent identiques à ceux d’un 3e pilier bancaire classique. Un certificat fiscal vous parvient chaque année pour la déduction des impôts. Pour approfondir le sujet, consultez les questions que tout le monde se pose sur le pilier 3a.

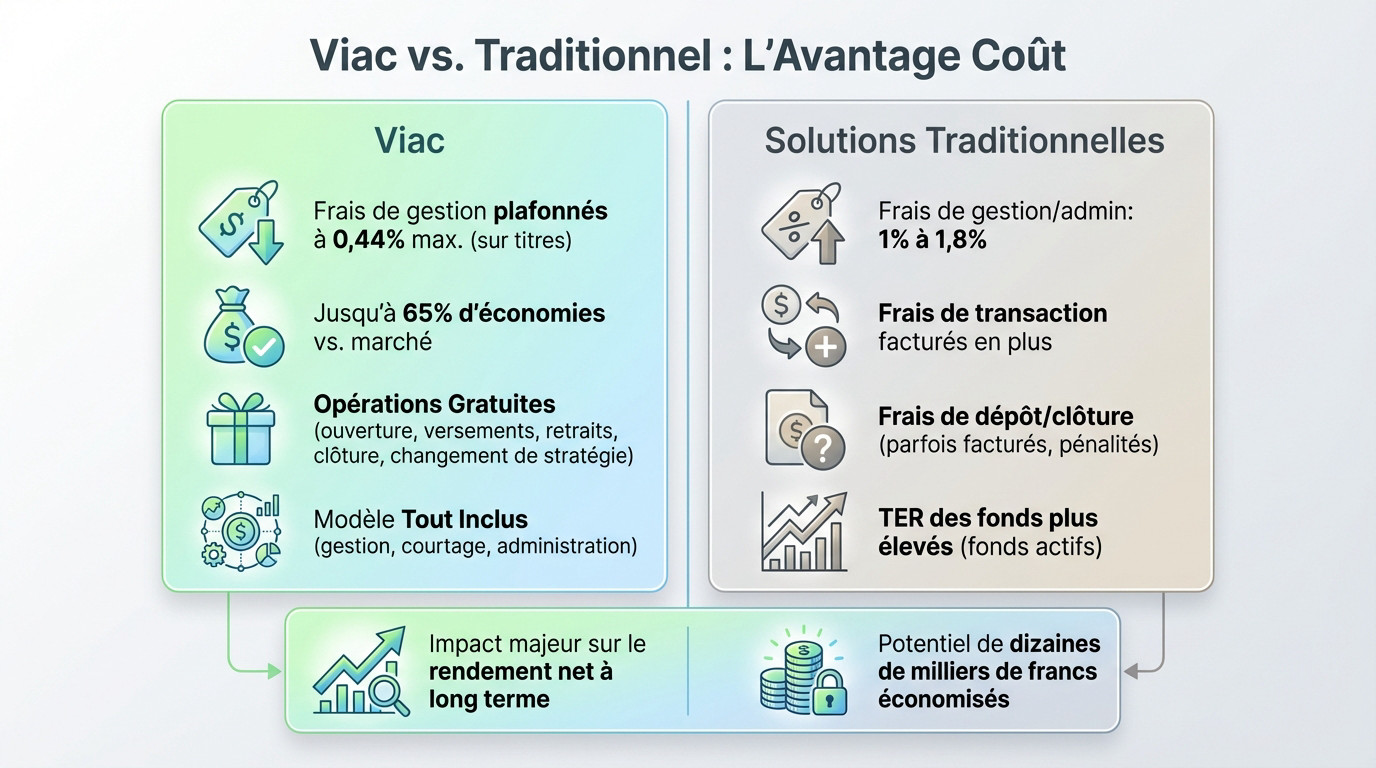

La structure des frais : le point fort de Viac décortiqué

Des frais de gestion parmi les plus bas du marché

Viac frappe fort avec une tarification agressive qui bouscule les standards. Les frais de gestion sont plafonnés à 0,44% par an sur la fortune investie en titres. Bon à savoir : la partie de votre épargne conservée en liquidités n’est soumise à aucuns frais.

La différence avec les acteurs historiques est flagrante. Viac annonce des coûts en moyenne 65% inférieurs à ceux des offres comparables proposées par les banques et les compagnies d’assurance traditionnelles.

Cette commission administrative unique simplifie tout. Elle englobe la gestion, le courtage et l’administration. C’est un modèle « tout compris » qui évite l’empilement des coûts.

La gratuité sur les opérations courantes

L’autre atout majeur réside dans l’absence de frais cachés souvent présents ailleurs. Ici, les opérations essentielles sont gratuites : ouverture, versements, retraits, et même la clôture du compte ne vous coûtent rien.

De plus, vous restez maître de vos choix sans pénalité financière. Les changements de stratégie d’investissement sont sans frais, vous permettant d’ajuster votre portefeuille à tout moment.

Enfin, la flexibilité est totale pour l’épargnant. Il n’y a pas de montant minimum de dépôt ni de durée minimale de contrat à respecter.

Comparatif des coûts : Viac vs solution traditionnelle

Pour visualiser concrètement où part votre argent, ce tableau met en lumière la différence de structure de frais entre ce modèle numérique et les acteurs classiques.

| Type de Frais | Solution Viac | Solution Bancaire/Assurance Traditionnelle |

|---|---|---|

| Frais de gestion/administration | 0,44% max (uniquement sur la part en titres) | Souvent entre 1% et 1.8% |

| Frais de transaction / courtage | Inclus dans les frais de gestion | Facturés en plus (par achat/vente) |

| Frais de dépôt | Gratuit | Parfois facturés |

| Frais de clôture | Gratuit | Souvent des pénalités de sortie |

| Frais sur les produits – TER des fonds | Très faibles (ETF/fonds indiciels) | Plus élevés (fonds de gestion active) |

Les chiffres parlent d’eux-mêmes, mais c’est l’effet cumulé qui doit vous alerter. Une différence de frais de seulement 1% par an grignote votre capital et peut représenter des dizaines de milliers de francs perdus sur une carrière complète.

La structure de Viac est donc conçue pour une raison précise : maximiser le rendement net de l’épargnant. Elle réduit drastiquement les ponctions intermédiaires qui pèsent sur la performance finale.

Pour visualiser l’impact réel de ces frais sur votre propre épargne future, il peut être utile d’ utiliser un simulateur de retraite.

Investir avec Viac : flexibilité et stratégies disponibles

Des frais bas, c’est bien. Mais où va l’argent concrètement ? La flexibilité des stratégies d’investissement de l’offre Viac.

Une exposition élevée aux actions pour dynamiser votre épargne

Vous cherchez à maximiser le potentiel de votre épargne ? Viac permet une approche offensive rare. Votre exposition aux actions peut grimper jusqu’à 99% pour le viac 3e pilier. Le libre passage surobligatoire autorise même une allocation à 100%.

Pourquoi prendre ce risque calculé ? Historiquement, les actions surclassent les autres actifs sur la durée, offrant un rendement supérieur face à l’inflation. C’est le levier idéal pour un horizon de placement lointain comme la retraite.

L’exécution passe par des fonds indiciels (ETF) à bas coûts. Cela garantit une diversification massive sur plus de 2’800 entreprises mondiales, réduisant ainsi la volatilité spécifique à une seule société.

Les différentes stratégies d’investissement proposées

Viac ne vous laisse pas sans repères et offre des solutions clés en main. Ces stratégies pré-définies s’ajustent à votre appétit pour le risque et vos préférences personnelles.

- Stratégies Globales : Investies mondialement pour une diversification maximale.

- Stratégies Suisse : Concentrées sur le marché helvétique pour ceux qui préfèrent un ancrage local.

- Stratégies Durables : Basées sur des critères ESG (Environnementaux, Sociaux et de Gouvernance) pour un investissement responsable.

- Compte épargne : Une option sans risque avec un taux d’intérêt (0.30% pour le 3a), pour les plus prudents.

Les experts préféreront souvent bâtir leur propre stratégie sur mesure. Vous avez la liberté de sélectionner vos actifs parmi plus de 70 fonds indiciels et ETF disponibles. Cette option s’adresse spécifiquement aux investisseurs plus avertis.

Le choix s’étend même au partenaire financier. Vous décidez si vos fonds sont gérés par UBS ou Swisscanto, ajoutant une couche de personnalisation appréciable à votre portefeuille selon vos affinités bancaires.

Ajuster sa stratégie en toute autonomie

La vie évolue, votre épargne doit pouvoir suivre le rythme sans contrainte. Vous pouvez modifier sa stratégie d’investissement à tout moment directement depuis l’application, et ce, sans aucuns frais administratifs.

Imaginez un jeune actif démarrant avec une approche offensive pour faire fructifier son capital. Il pourra sécuriser ses gains en basculant vers une gestion plus conservatrice à l’approche de la retraite.

Pas besoin de surveiller les courbes tous les jours grâce au rééquilibrage automatique. Si les fluctuations du marché modifient votre allocation, le système ajuste mensuellement les positions pour revenir à la cible.

Prise en main et gestion fiscale au quotidien

Maintenant que la stratégie est claire, voyons comment tout cela se matérialise dans l’application et quels sont les outils proposés pour gérer sa fiscalité.

Une ouverture de compte 100% en ligne

L’expérience utilisateur avec viac 3e pilier se distingue par sa fluidité immédiate. L’ouverture de compte se fait entièrement en ligne, via votre smartphone ou ordinateur, en quelques minutes seulement. Vous n’avez aucun document physique à imprimer ni à envoyer par la poste.

La presse spécialisée et les avis des utilisateurs saluent régulièrement ce processus qualifié de « mince et facile à utiliser ». Vous évitez ainsi la paperasse administrative habituelle et les rendez-vous contraignants en agence bancaire. Tout est conçu pour être géré en autonomie.

Un autre avantage notable réside dans la flexibilité totale des contributions. Il n’y a aucune obligation de versement annuel, ce qui marque une différence majeure avec les contrats d’assurance 3a rigides. Vous restez libre d’alimenter votre compte selon vos capacités.

L’optimisation fiscale grâce aux multiples comptes

Viac intègre une fonctionnalité puissante pour votre planification financière : la possibilité d’ouvrir jusqu’à cinq portefeuilles 3a distincts au sein de la même application, sans frais supplémentaires. Cette structure multi-comptes est souvent négligée, pourtant elle s’avère redoutable pour optimiser votre fiscalité à long terme.

L’intérêt principal de cette démarche est de pouvoir échelonner les retraits de vos capitaux sur plusieurs années au moment de la retraite. Au lieu de tout percevoir en une seule fois, vous divisez la somme imposable sur plusieurs exercices fiscaux.

Cette technique permet mécaniquement de casser la progressivité de l’impôt sur les prestations en capital. En évitant un taux d’imposition unique et élevé sur la somme globale, vous réalisez des économies d’impôts substantielles lors de la récupération de vos fonds.

Les plafonds de versement et la déclaration d’impôt

Pour maximiser vos avantages fiscaux, il est impératif de respecter les limites légales actuelles. Le plafond de versement annuel pour les salariés affiliés à une caisse de pension est fixé à 7’258 CHF en 2025, tandis que les indépendants sans 2e pilier peuvent verser jusqu’à 36’288 CHF.

Pour une optimisation de votre troisième pilier en 2025, il est bon de connaître ces limites.

Viac simplifie également la corvée administrative liée à votre déclaration de revenus. Un certificat fiscal est envoyé automatiquement en janvier sur votre application, qu’il vous suffit de joindre à votre déclaration pour bénéficier de la déduction fiscale.

Sécurité des avoirs : que se passe-t-il en cas de crise ?

La structure légale : Fondation Terzo et WIR Bank

Beaucoup d’épargnants hésitent à confier leur retraite à une solution purement numérique. Rassurez-vous sur ce point. Votre argent n’est pas détenu par la start-up « Viac », mais par la Fondation de prévoyance Terzo.

Cette fondation est directement rattachée à la WIR Bank, une banque coopérative suisse strictement réglementée. Cela garantit une supervision constante et le respect rigoureux des normes bancaires en vigueur sur le territoire helvétique.

Cette structure juridique offre un gage de sérieux et de pérennité indispensable pour de l’épargne longue. On est loin de l’image d’une simple application volatile ; vos fonds reposent sur des bases institutionnelles solides.

Protection en cas de faillite : le point sur vos garanties

Abordons la question de la faillite, souvent source d’inquiétude. Le système repose sur une séparation claire des actifs, un mécanisme de protection fondamental pour votre patrimoine.

- Les titres (actions, obligations) sont considérés comme des actifs spéciaux ségrégués. Ils sont détenus en votre nom chez la banque dépositaire (UBS ou Swisscanto) et ne font pas partie de la masse en faillite de la WIR Bank ou de Viac.

- Les liquidités (cash) non investies sont déposées sur un compte à la WIR Bank. Elles bénéficie du privilège de faillite jusqu’à 100’000 CHF par client, comme pour n’importe quel compte bancaire suisse.

En clair, si l’établissement venait à faire défaut, vos investissements en titres vous appartiennent toujours et sont protégés. Votre argent liquide, lui, est garanti jusqu’à 100’000 CHF. C’est le plus haut niveau de sécurité possible en Suisse.

Une couverture supplémentaire en cas de décès ou d’invalidité

Viac intègre un avantage souvent méconnu qui mérite votre attention : une couverture d’assurance gratuite. La plateforme inclut automatiquement une protection de base en cas de décès ou d’invalidité, sans frais cachés.

Le mécanisme est proportionnel à votre engagement : pour chaque tranche de 10’000 CHF investis en titres, l’assuré bénéficie d’une couverture de 2’500 CHF. Plus votre épargne investie grandit, plus la protection augmente.

Notez toutefois que cette couverture est un bonus appréciable de la solution, mais elle a ses limites. Elle ne remplace pas une assurance risque pur si vos besoins de protection financière sont particulièrement élevés.

Les angles morts de Viac : ce que la plateforme ne fait pas

Le tableau semble presque parfait, mais aucune solution n’est sans inconvénients. Il est temps d’aborder les limites et les points de vigilance de Viac.

L’absence totale de conseil humain

Le modèle low-cost impose une contrepartie évidente : Viac fonctionne comme une plateforme d’exécution pure. Vous ne trouverez pas de conseil humain pour vous guider, ni par téléphone, ni en agence physique. Vous êtes le seul pilote à bord.

Cette autonomie totale vous laisse seul face à vos décisions concernant votre viac 3e pilier. Choisir la bonne stratégie parmi plus de 70 fonds peut vite devenir intimidant pour un investisseur novice. Le risque de faire un choix inadapté est bien réel.

L’absence de regard extérieur devient problématique dès que votre situation sort de l’ordinaire. Un algorithme ne peut pas saisir toutes les nuances de votre vie personnelle. Parfois, la technologie atteint simplement ses limites face à l’humain.

Les situations complexes où un expert est nécessaire

La prévoyance ne se résume pas à placer de l’argent sur une application mobile. Le modèle Viac montre ses faiblesses dès qu’une analyse globale et personnalisée devient nécessaire. Certains scénarios exigent une expertise que l’automatisation ne peut fournir.

- Optimisation fiscale avancée : Coordonner intelligemment les retraits des 2e et 3e piliers pour réduire la facture fiscale globale.

- Projet immobilier : Mobiliser ses avoirs pour l’achat d’un logement via un nantissement ou un versement anticipé.

- Situation familiale : Planifier la protection du conjoint ou gérer le partage des avoirs en cas de divorce.

- Départ de Suisse : Anticiper l’imposition à la source spécifique sur le capital lors d’une expatriation.

Dans ces contextes précis, une mauvaise décision peut vous coûter très cher financièrement. L’accompagnement par un professionnel n’est pas un luxe, mais une sécurité indispensable. Pour ces cas, il est plus prudent de contacter des experts en prévoyance.

Le risque fiscal lié au siège de la fondation

Voici un détail technique souvent ignoré qui impacte directement votre capital final : l’impôt à la source lors du retrait. Ce prélèvement dépend uniquement du canton où est domiciliée la fondation de prévoyance, et non de votre lieu de résidence.

La Fondation Terzo, partenaire de Viac, est établie dans le canton de Bâle-Ville. Or, ce canton applique une fiscalité nettement plus lourde sur ces prestations que d’autres régions suisses. La différence se chiffre rapidement.

Si vous quittez la Suisse à la retraite, cette domiciliation jouera en votre défaveur. Vous paierez une imposition bien plus élevée qu’avec une solution basée dans un canton fiscalement clément comme Schwyz. C’est une perte sèche à anticiper.

Verdict : à qui s’adresse vraiment la solution Viac ?

Après ce tour d’horizon complet, il est temps de synthétiser. Viac est-il le bon choix pour votre prévoyance ?

Le profil idéal : l’investisseur autonome et averti

Cette fintech s’adresse d’abord à ceux qui maîtrisent les bases de l’épargne. Vous cherchez à réduire les frais au minimum, car vous savez que chaque pourcent compte sur le long terme pour votre viac 3e pilier.

À l’aise avec le digital, vous souhaitez piloter votre stratégie depuis votre smartphone. La volatilité des marchés ne vous effraie pas, car vous comprenez les mécanismes boursiers et l’impact des fluctuations.

Bref, vous voulez reprendre le contrôle total de vos avoirs pour maximiser votre rendement net final.

Quand faire preuve de prudence

Attention cependant. Si vous êtes un parfait débutant, la liberté offerte peut devenir un piège. Face à plus de 70 titres disponibles, le risque de choisir une allocation inadaptée à votre profil réel est bien présent.

De même, si votre situation inclut de l’immobilier, une famille recomposée ou un statut d’indépendant complexe, une application ne pourra pas intégrer toutes ces subtilités fiscales.

Enfin, si l’absence d’un interlocuteur dédié vous angoisse, cette solution 100 % digitale n’est probablement pas faite pour vous.

Le mot de la fin : une excellente solution, mais pas universelle

Viac a indéniablement secoué le marché suisse. Avec ses frais de gestion très bas, ses coûts bas et sa flexibilité d’investissement restent des arguments massue pour quiconque souhaite dynamiser son épargne.

Mais cette performance brute se fait au détriment du conseil. C’est un outil puissant, certes, mais qui demande des mains expertes pour ne pas se retourner contre vous.

Au moindre doute sur votre stratégie, ne jouez pas aux devinettes. Prenez rendez-vous avec l’un de nos conseillers pour une analyse personnalisée et sécuriser votre avenir financier.

Viac s’impose comme une solution performante grâce à ses coûts réduits et sa grande flexibilité. Elle convient parfaitement à l’épargnant autonome maîtrisant les outils numériques. Toutefois, l’absence de conseil personnalisé limite son usage pour les situations patrimoniales complexes. Si vous hésitez, l’accompagnement d’un expert demeure la meilleure option pour sécuriser votre avenir.