L’essentiel à retenir : plafonner l’exposition aux cryptomonnaies à 5 % du patrimoine total neutralise l’impact d’une volatilité pouvant atteindre 80 %. Cette discipline mathématique sanctuarise l’épargne de prévoyance tout en captant la croissance numérique. Un rééquilibrage rigoureux est impératif dès que ce seuil est dépassé, notamment pour optimiser la fiscalité du PFU de 30 % sur les plus-values.

Subissez-vous l’angoisse d’un krach brutal capable de raser des années d’épargne en quelques minutes ? La règle des 5% s’impose comme la solution d’arbitrage rigoureuse pour intégrer les actifs numériques sans fragiliser votre socle patrimonial. Nous vous révélons comment cette discipline mathématique transforme la volatilité extrême en un levier de croissance serein pour votre prévoyance.

- Maîtrise du risque : la logique mathématique derrière le seuil des 5%

- Personnalisation de l’allocation : adapter le curseur à votre profil

- Exécution technique : sécuriser l’entrée et la conservation des actifs

- Gouvernance patrimoniale : arbitrage, fiscalité et accompagnement expert

Maîtrise du risque : la logique mathématique derrière le seuil des 5%

L’attrait des rendements fulgurants occulte une réalité brutale : sans cadre arithmétique rigoureux, la volatilité des actifs numériques peut anéantir des années d’efforts financiers en quelques heures.

Neutraliser la volatilité pour préserver la pérennité globale

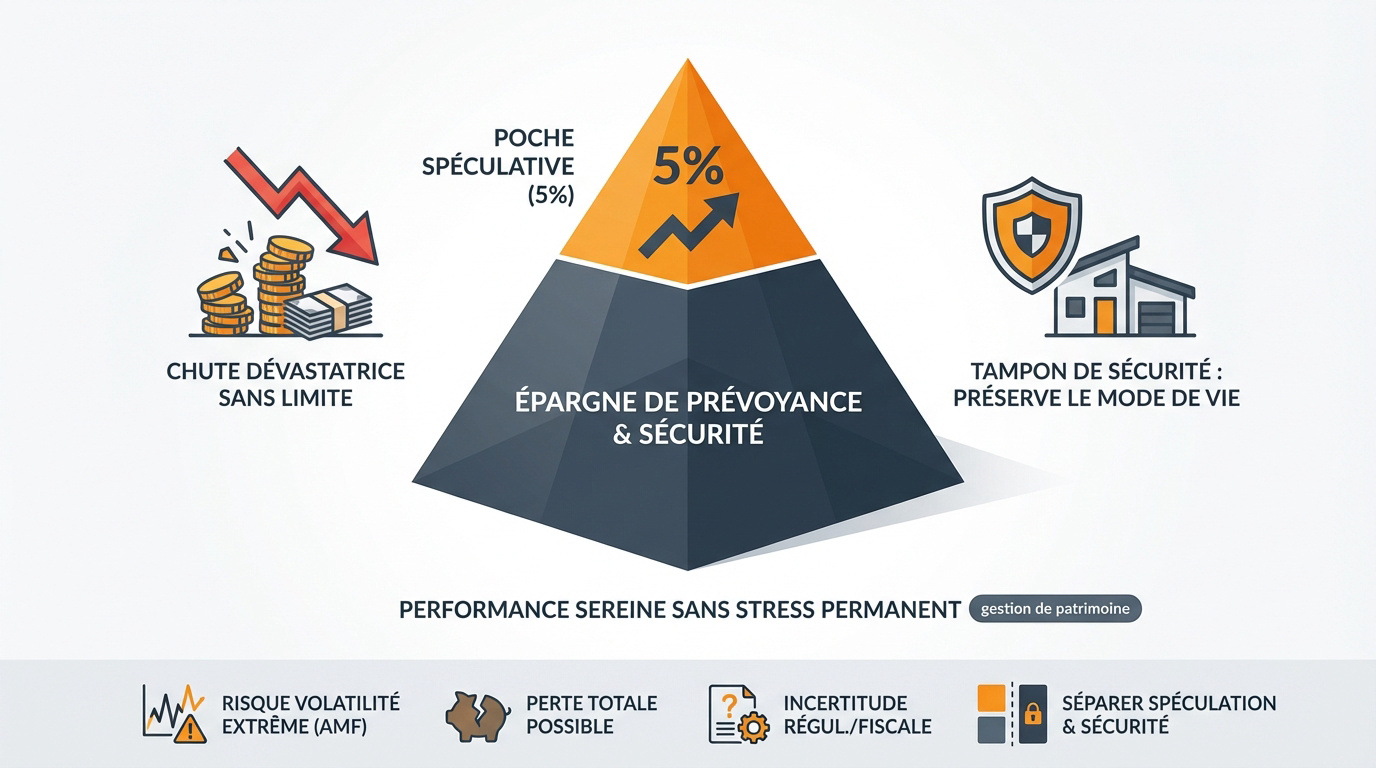

L’absence de stratégie expose les portefeuilles à des krachs dévastateurs. Sans limite, une chute de 80% rase votre épargne. C’est un risque inacceptable.

La règle des 5% agit comme un tampon. Même une perte totale sur cette poche ne compromet pas votre mode de vie. Votre stabilité demeure intacte.

Cette limite transforme un pari spéculatif en levier de croissance serein. Nous visons la performance sans le stress permanent des marchés financiers.

Une gestion de patrimoine moderne exige cette rigueur absolue pour durer.

Distinguer strictement poche spéculative et épargne de prévoyance

Une séparation étanche doit exister entre actifs risqués et capital de sécurité. L’épargne de prévoyance reste intouchable. On ne joue jamais sa retraite sur un jeton numérique.

L’AMF souligne un risque de perte totale. Soyez prêt psychologiquement à voir cette ligne s’effondrer. La prudence est votre alliée face à l’incertitude.

Les cryptomonnaies trônent au sommet de la pyramide patrimoniale. Elles représentent le surplus, jamais la base. C’est le principe fondamental de votre protection financière.

- Risque de volatilité extrême selon l’AMF

- Risque de perte totale du capital

- Incertitude réglementaire et fiscale

- Nécessité de séparer spéculation et sécurité

Pour sécuriser votre avenir, sollicitez dès maintenant un de nos conseillers pour un bilan patrimonial complet.

Personnalisation de l’allocation : adapter le curseur à votre profil

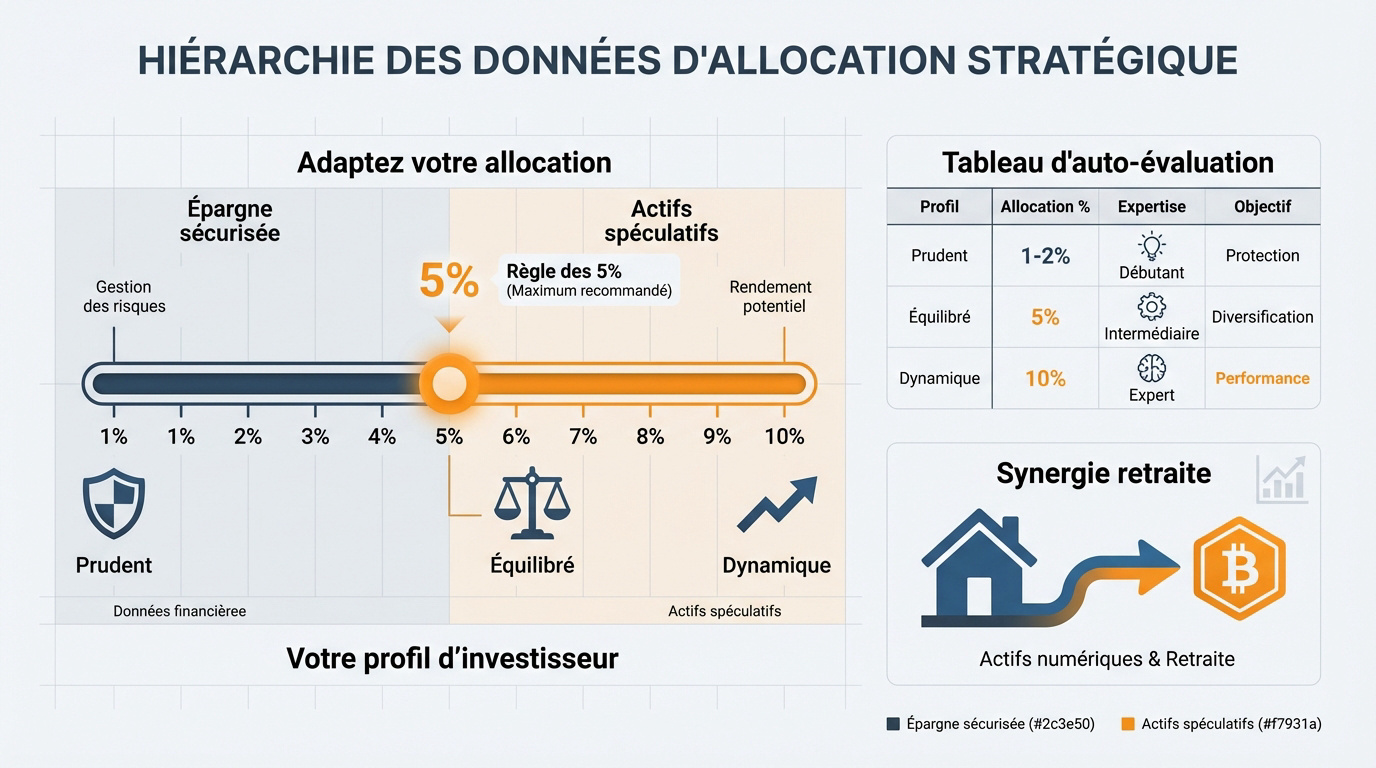

Si le seuil de 5 % constitue une référence, chaque investisseur possède une tolérance au risque unique qu’il convient d’ajuster avec précision selon ses objectifs patrimoniaux.

Modulation des ratios de 1% à 10% selon l’expertise technique

L’exposition doit refléter votre profil. Nous préconisons 1 à 2 % pour les prudents et 5 % pour une stratégie équilibrée. Seuls les experts avertis peuvent viser 10 %.

La maîtrise technique est votre rempart. Ne dépassez jamais les standards sans comprendre les protocoles. Votre compétence réduit la perception du danger, mais pas la volatilité des actifs.

Alignez votre curseur sur votre capacité d’absorption des pertes. Si un recul du patrimoine génère une anxiété majeure, réduisez la voilure immédiatement pour préserver votre sérénité financière.

| Profil | Allocation | Expertise |

|---|---|---|

| Prudent | 1-2 % | Débutant |

| Équilibré | 5 % | Intermédiaire |

| Dynamique | 10 % | Expert |

Synergie entre actifs numériques et objectifs de retraite

Intégrer des actifs décorrélés sert votre vision de long terme. Les cryptomonnaies ne suivent pas systématiquement les cycles boursiers, stabilisant ainsi votre architecture patrimoniale face aux crises.

Nous analysons la place des actifs numériques au sein d’une stratégie de 3ème pilier et la retraite. Cette approche moderne dynamise la gestion de vos futurs avoirs.

La croissance numérique peut booster votre capital final. Une dose maîtrisée d’actifs performants offre un potentiel d’appréciation significatif pour votre futur pouvoir d’achat.

Contactez nos experts pour une optimisation de la prévoyance sur mesure. Nous sécurisons ensemble votre trajectoire financière.

Exécution technique : sécuriser l’entrée et la conservation des actifs

Passer d’une stratégie théorique à la pratique opérationnelle exige une rigueur absolue, car une excellente vision patrimoniale mal exécutée expose votre capital à des risques techniques évitables.

Lissage des points d’entrée via le Dollar-Cost Averaging

Adopter la méthode DCA permet d’investir des montants fixes à intervalles réguliers. Ce processus lisse mécaniquement votre prix de revient unitaire. Vous évitez ainsi toute entrée massive au sommet du marché.

Privilégiez exclusivement les plateformes enregistrées PSAN auprès de l’AMF. La conformité réglementaire constitue votre rempart majeur contre les malversations. Ne confiez jamais vos actifs à des entités dépourvues d’agrément officiel.

Activez systématiquement la double authentification (2FA) sur vos comptes. Cette barrière simple neutralise la majorité des tentatives de piratage. C’est un standard de sécurité non négociable pour votre protection.

Utilisez des applications dédiées plutôt que les codes par SMS. La sécurité de vos accès demeure notre priorité absolue.

Architecture de sécurité entre plateformes et portefeuilles matériels

L’usage d’un hardware wallet est impératif pour sécuriser vos clés privées hors ligne. Posséder physiquement vos clés garantit la propriété réelle de vos actifs numériques. La règle d’or demeure : « Not your keys, not your coins ».

Les plateformes d’échange facilitent le trading immédiat et la liquidité. En revanche, les portefeuilles matériels sont les seuls outils adaptés pour une conservation de long terme. Nous préconisons cette séparation étanche des usages.

L’incertitude technique peut entraîner des pertes définitives en cas d’erreur de manipulation. Formez-vous scrupuleusement avant d’initier des transferts de fonds importants.

- Utilisation d’un hardware wallet (Ledger, Trezor)

- Activation du 2FA via application

- Choix d’une plateforme PSAN

- Conservation sécurisée de la seed phrase

Gouvernance patrimoniale : arbitrage, fiscalité et accompagnement expert

Adopter une stratégie d’allocation est un premier pas, mais la pérennité de votre capital exige un suivi rigoureux dans le temps pour que cette exposition reste cohérente avec vos objectifs de vie.

Mécanique du rééquilibrage pour sanctuariser les gains

Définissez impérativement des seuils de déclenchement précis. Si vos actifs numériques grimpent de 5% à 15% de votre patrimoine, vendez l’excédent. Savoir encaisser ses profits sécurise votre stratégie globale contre les retournements.

Ramenez systématiquement l’exposition vers votre ratio cible initial. Ce rééquilibrage périodique vous force mathématiquement à vendre haut et racheter bas. Cette discipline de fer élimine l’influence néfaste de l’émotionnel sur vos décisions.

Réinvestissez ensuite ces plus-values vers des supports stables. Orientez prioritairement ces gains vers votre assurance-vie ou votre épargne retraite. Vous transformez ainsi une volatilité passée en une sécurité future parfaitement concrète.

Cadre réglementaire français : fiscalité et bilan personnalisé

Le Prélèvement Forfaitaire Unique (PFU) de 30% s’applique lors de la conversion en monnaie fiat. Les échanges crypto-to-crypto bénéficient pourtant d’une neutralité fiscale temporaire. Soyez d’une rigueur absolue dans vos calculs pour écarter tout risque de redressement.

Respectez scrupuleusement votre obligation déclarative annuelle. Le formulaire 3916-bis est obligatoire pour chaque compte détenu à l’étranger. L’administration fiscale surveille désormais ces actifs numériques avec une attention particulière et des moyens accrus.

Réalisez sans tarder un bilan patrimonial complet. Un conseiller spécialisé 3ème pilier vous accompagnera pour ajuster votre exposition globale selon votre profil de risque.

- Prélèvement Forfaitaire Unique (PFU) de 30%

- Déclaration obligatoire via formulaire 3916-bis

- Neutralité fiscale des échanges crypto-to-crypto

- Importance du bilan patrimonial

Adopter la règle des 5% sanctuarise votre patrimoine face à la volatilité extrême tout en captant la croissance des actifs numériques. Rééquilibrez vos positions pour sécuriser vos gains et intégrez cette stratégie à votre prévoyance dès aujourd’hui. Transformez dès maintenant l’incertitude technologique en un levier de performance serein et durable.