L’essentiel à retenir : la liquidité des produits structurés est garantie quotidiennement par l’émetteur, brisant le mythe des fonds bloqués. Ce marché secondaire assure une sortie flexible via la valeur liquidative, tandis que le mécanisme d’autocall déclenche souvent un remboursement automatique en moins de 24 mois. En 2026, 90 % de ces solutions n’atteignent jamais leur échéance théorique de dix ans.

Saviez-vous que 90 % des solutions de rendement n’atteignent jamais leur échéance contractuelle initiale grâce aux mécanismes de rappel automatique ? Contrairement aux idées reçues sur l’immobilisation des capitaux, le marché secondaire et les cadres réglementaires de 2026 garantissent une liquidité quotidienne pour chaque produit structuré. Cet article démontre comment l’intégration via l’assurance-vie transforme ces instruments en outils de gestion de patrimoine dynamiques et parfaitement accessibles.

- La liquidité des produits structurés : en finir avec le mythe des fonds bloqués

- Pourquoi 90% des solutions n’atteignent jamais leur échéance finale ?

- Maîtriser les variables influençant votre prix de revente en 2026

- Sécuriser votre patrimoine via l’assurance-vie et l’accompagnement expert

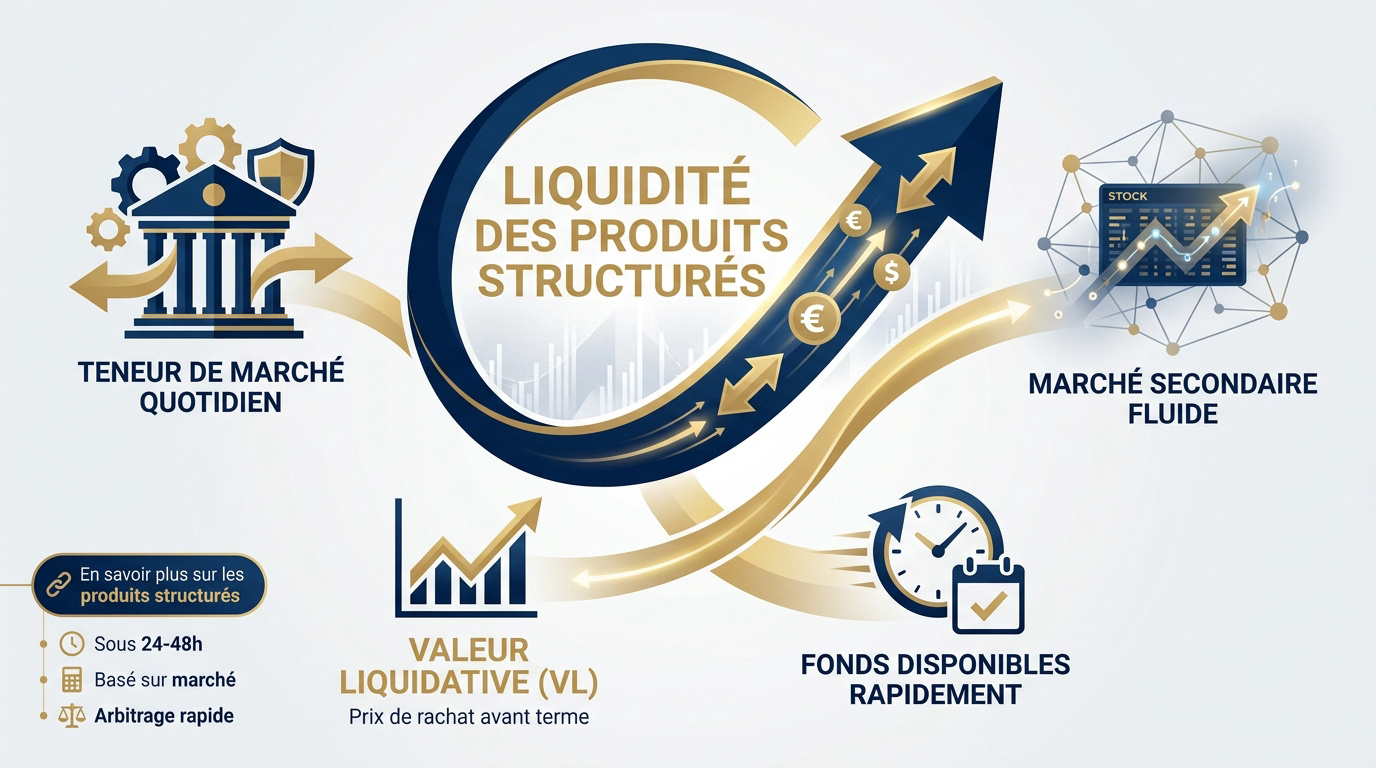

La liquidité des produits structurés : en finir avec le mythe des fonds bloqués

Pourquoi tant d’épargnants pensent-ils encore que leur capital est verrouillé jusqu’au terme du contrat ? Cette idée reçue occulte la réalité du marché secondaire où la revente anticipée est une pratique standardisée.

Le rôle de l’émetteur comme teneur de marché quotidien

L’émetteur bancaire assure une cotation quotidienne rigoureuse. Cette présence constante garantit que chaque investisseur peut vendre ses titres à tout moment sans attendre. La liquidité est ainsi maintenue en permanence.

En 2026, l’émetteur agit comme une contrepartie systématique sur le marché secondaire. Il propose un prix d’achat et de vente transparent. Cela fluidifie les échanges financiers de manière directe et efficace pour le porteur.

Vous pouvez ainsi arbitrer votre produit structuré avec une grande flexibilité. Cette agilité est un pilier de la gestion patrimoniale moderne.

Comprendre la valeur liquidative pour une sortie flexible

La valeur liquidative (VL) définit le prix réel de rachat avant l’échéance. Ce montant dépend directement de la santé du sous-jacent. Il intègre aussi la volatilité et les taux d’intérêt actuels.

Vos capitaux restent disponibles à tout moment. On n’est jamais prisonnier du terme contractuel initial. La revente anticipée constitue une option de gestion active pour saisir de nouvelles opportunités.

- Disponibilité des fonds sous 24-48h

- Calcul basé sur les conditions de marché

- Possibilité d’arbitrage rapide

Pour sécuriser votre avenir, sollicitez dès maintenant un de nos conseillers en Suisse. Obtenez un bilan patrimonial complet pour optimiser votre prévoyance et votre fiscalité dès aujourd’hui.

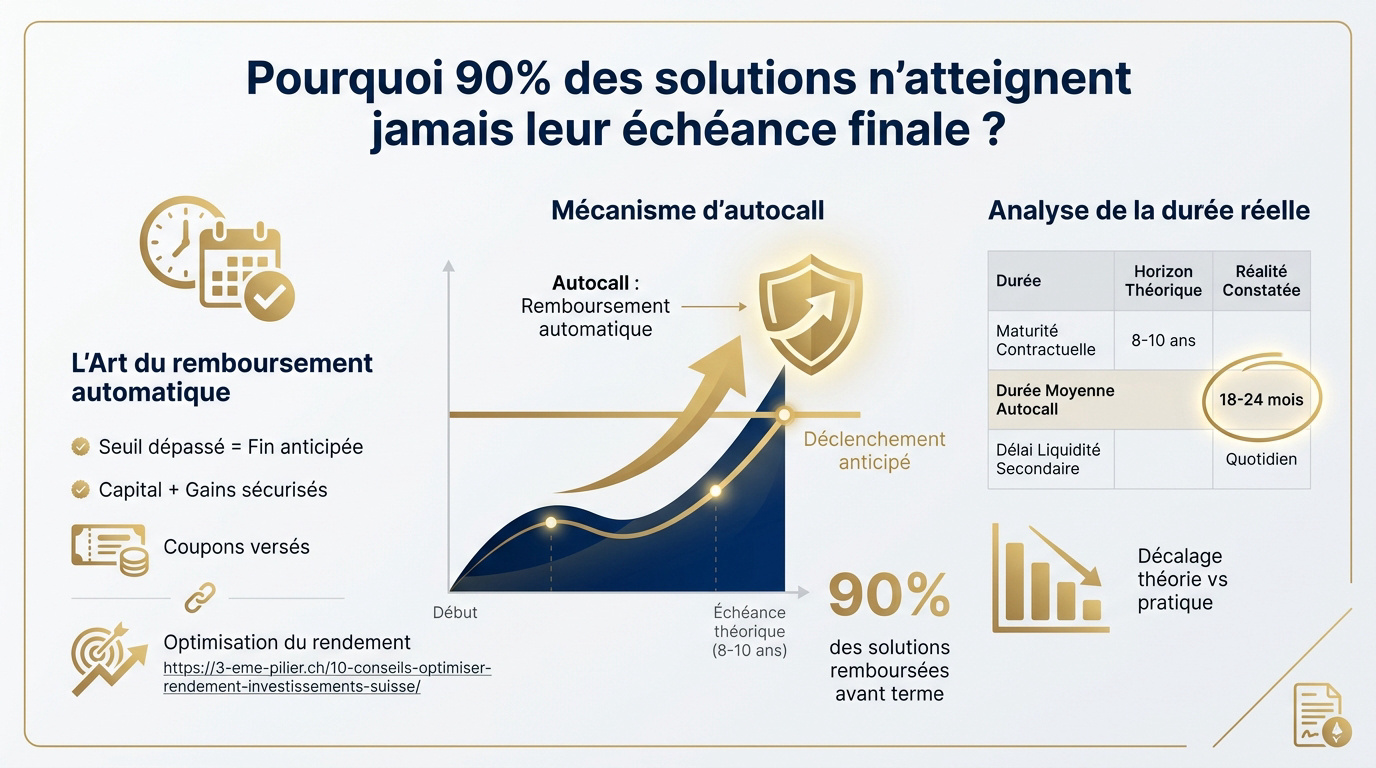

Pourquoi 90% des solutions n’atteignent jamais leur échéance finale ?

Après avoir vu que la sortie est possible, comprenons pourquoi elle est en fait très souvent déclenchée automatiquement par le produit lui-même.

Le mécanisme d’autocall ou l’art du remboursement automatique

Le remboursement automatique intervient dès que le sous-jacent franchit un seuil défini. Si l’indice progresse à une date de constatation, le produit s’arrête net. L’investisseur récupère alors son capital et ses gains. C’est l’effet autocall.

Ces rendez-vous réguliers rythment la vie du placement. Ils permettent de verser les coupons accumulés selon les conditions initiales. Ils valident aussi la fin prématurée du contrat financier sans intervention manuelle.

Cette réactivité constitue un levier majeur pour l’optimisation du rendement. Elle sécurise vos profits rapidement.

Analyse de la durée réelle moyenne face à la maturité contractuelle

La maturité théorique est souvent longue, affichant parfois dix ans au contrat. Pourtant, la réalité statistique est bien différente. La plupart des produits s’arrêtent bien avant. La durée de vie moyenne reste surprenante.

Plus de 90 % des solutions sont remboursées dans un délai de 24 mois. Ce chiffre clé change la donne. Cela transforme un placement long en investissement de moyen terme particulièrement dynamique.

| Type de durée | Horizon théorique | Réalité constatée |

|---|---|---|

| Maturité contractuelle | 8-10 ans | – |

| Durée moyenne autocall | – | 18-24 mois |

| Délai de liquidité secondaire | – | Quotidien |

Vous souhaitez sécuriser votre avenir ? Contactez nos conseillers pour un bilan patrimonial complet. Nos experts à Genève vous accompagnent dans votre stratégie de prévoyance et d’investissement.

Maîtriser les variables influençant votre prix de revente en 2026

Mais attention, si la liquidité est garantie, le prix de sortie dépend de facteurs techniques qu’il faut savoir surveiller.

L’impact de la volatilité et des nouvelles normes Bâle III

La volatilité dicte l’écart entre achat et vente. Une forte agitation des marchés peut élargir le spread. Cela réduit légèrement le prix de rachat net. C’est un coût de sortie à anticiper.

Les ratios LCR et NSFR s’imposent aux émetteurs en 2026. Ces normes bancaires imposent une solidité accrue. Elles sécurisent la capacité des banques à racheter vos titres.

Une bonne gestion de la volatilité stabilise vos positions. Appliquer des règles de diversification protège votre capital contre les fluctuations imprévues du marché secondaire.

Décrypter la Term Sheet pour identifier les clauses de sortie

Guider la lecture de la Term Sheet est essentiel. Il faut chercher les mentions sur le marché secondaire. Ce document officiel détaille les conditions exactes de rachat anticipé.

Les lettres de liquidité sont des contrats entre banques et assureurs. Ils garantissent que l’assureur pourra toujours liquider les positions pour ses clients.

- Fréquence de valorisation

- Frais de sortie éventuels

- Rating de l’émetteur

- Engagement de teneur de marché

Sollicitez un bilan patrimonial auprès de nos conseillers Wallswiss à Genève. Nos experts vous guideront vers les solutions de prévoyance les plus adaptées pour votre retraite.

Sécuriser votre patrimoine via l’assurance-vie et l’accompagnement expert

Pour maximiser cette flexibilité, le choix de l’enveloppe fiscale et du conseil humain reste votre meilleur atout.

La protection accrue offerte par l’enveloppe de l’assurance-vie

Choisir l’assurance-vie permet de sécuriser votre capital efficacement. Ce support offre une double protection combinant l’émetteur et l’assureur. La fiscalité demeure un levier avantageux lors d’un rachat. C’est un cadre idéal pour la gestion de patrimoine.

Le rating financier de la banque est un indicateur déterminant. Une note solide garantit une confiance accrue dans la liquidité disponible. Surveillez ce critère pour sélectionner vos investissements avec discernement.

Ce support facilite grandement l’optimisation fiscale. Il permet de structurer vos avoirs durablement.

L’importance du bilan patrimonial pour une diversification cohérente

Un audit complet de votre patrimoine est vivement recommandé. Une allocation rigoureuse prévient la concentration des risques. Chaque solution doit s’intégrer logiquement dans votre stratégie financière globale.

Rencontrez un conseiller de chez Wallswiss à Genève pour échanger. Nos experts décryptent pour vous les opportunités de 2026. Contactez-nous pour un bilan personnalisé gratuit. Agissez maintenant pour votre 3ème pilier.

Confiez votre gestion de patrimoine à Genève à des spécialistes. Sécurisez votre avenir dès aujourd’hui.

En 2026, la liquidité des produits structurés n’est plus un obstacle grâce au marché secondaire quotidien et aux remboursements autocall fréquents. Intégrer ces solutions via l’assurance-vie sécurise votre capital tout en optimisant votre rendement. Agissez dès maintenant pour transformer votre stratégie patrimoniale en un moteur de performance durable.