L’essentiel à retenir : le rachat LPP constitue le levier d’optimisation fiscale le plus puissant en Suisse, offrant une déductibilité intégrale du revenu imposable. Cette stratégie renforce la couverture retraite tout en générant une économie d’impôt, souvent proche de 30 %. Un versement avant le 20 décembre est crucial pour valider l’avantage fiscal dès l’année civile en cours.

Saviez-vous qu’un simple versement volontaire peut réduire votre charge fiscale de 30% tout en protégeant votre capital de la volatilité boursière actuelle ? Cet article vous guide pour maîtriser l’optimisation fiscale de la prévoyance professionnelle suisse (LPP) afin de transformer vos impôts en épargne retraite garantie pour 2026. Nous vous dévoilons les stratégies de rachat et d’échelonnement indispensables pour sécuriser votre avenir financier face aux réformes imminentes.

- Stratégies de rachat LPP : maximiser sa déduction fiscale immédiate

- Ingénierie patrimoniale pour hauts revenus et indépendants

- Arbitrage entre capital et rente : éviter le piège fiscal

- Sécuriser sa retraite face aux réformes et à la volatilité

Stratégies de rachat LPP : maximiser sa déduction fiscale immédiate

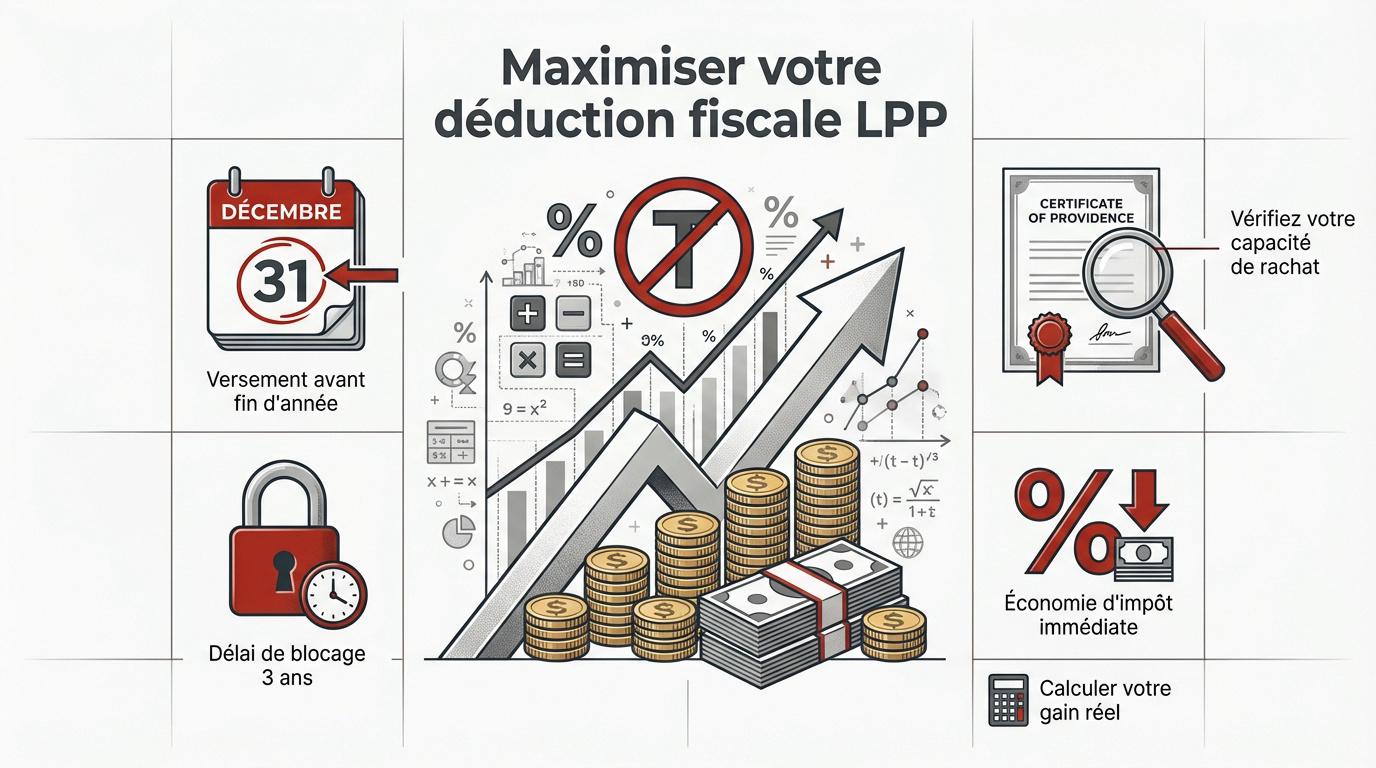

Après avoir posé le décor d’un marché volatil, abordons l’outil le plus puissant pour réduire votre facture fiscale : le rachat LPP.

Mécanisme du rachat volontaire avant l’échéance annuelle

Combler vos lacunes de prévoyance est un levier majeur. Qu’il s’agisse d’études ou de hausses de salaire, ces versements renforcent votre capital. Vérifiez impérativement votre capacité de rachat sur votre certificat de prévoyance.

L’avantage fiscal est direct. Un versement avant le 31 décembre génère une économie immédiate d’environ 30% selon votre taux d’imposition. C’est un levier simple et efficace pour votre budget.

Chaque franc versé est déduit de votre déclaration. Vous abaissez ainsi votre charge fiscale globale de manière mathématique et imparable.

Optimisation fiscale Suisse : protégez votre capital – 3ème Pilier

Limites légales et calcul de l’économie d’impôt réelle

Les plafonds varient selon les cantons. Pourtant, le principe de déductibilité intégrale du revenu imposable reste la règle. C’est une opportunité fiscale concrète et garantie.

Calculez votre gain net en soustrayant le rachat de votre revenu imposable. Comparez l’impôt dû avant et après l’opération. La différence représente votre gain réel immédiat.

Attention au délai de blocage de trois ans. Tout retrait en capital est interdit durant cette période suivant un rachat. Anticipez bien vos besoins de liquidités futurs.

- Vérifier le certificat de prévoyance

- Calculer le taux marginal d’imposition

- Effectuer le versement avant le 31 décembre

- Respecter le délai de blocage de 3 ans

Ingénierie patrimoniale pour hauts revenus et indépendants

Si le rachat est une base, les profils à hauts revenus doivent aller plus loin avec une ingénierie sur mesure.

Le split de caisse et la gestion du surobligatoire

La LPP distingue la part obligatoire du régime surobligatoire. Cette séparation est fondamentale pour vos avoirs. Elle permet d’adopter des stratégies d’investissement nettement plus dynamiques.

Les fondations de libre passage offrent une liberté bienvenue. Transférer vos avoirs vers ces structures affine votre gestion. C’est souvent moins coûteux que les solutions de prévoyance standardisées.

Le différé d’impôt constitue un levier de croissance majeur. En gérant vos comptes de libre passage avec précision, vous protégez votre capital. Vous évitez ainsi l’impôt sur la fortune annuel.

Pour comparer efficacement ces outils, consultez notre guide sur l’ Optimisation 3ème pilier suisse 2025. C’est une étape clé de votre planification.

Plafonds 2025 et spécificités pour les entrepreneurs

Il faut respecter les limites de versement annuelles. Pour 2025, les salariés peuvent cotiser jusqu’à 7 056 CHF. Les indépendants disposent d’un plafond plus élevé à 35 280 CHF.

L’entreprise peut aussi constituer des réserves de cotisations employeurs. Ces montants sont déductibles fiscalement lors de l’exercice comptable. C’est un outil puissant pour piloter votre bénéfice imposable.

Un audit patrimonial rigoureux s’impose avant toute décision. Anticiper la fiscalité au moment du retrait est une nécessité absolue. Vous préservez ainsi le fruit de vos efforts d’épargne.

| Statut | Plafond 2025 (CHF) | Avantage fiscal principal |

|---|---|---|

| Salarié (affilié 2e pilier) | 7 056 CHF | Déduction revenu imposable |

| Indépendant (sans 2e pilier) | 35 280 CHF | Déduction revenu imposable |

Arbitrage entre capital et rente : éviter le piège fiscal

Une fois le capital constitué, la question cruciale de la sortie se pose : faut-il privilégier la sécurité de la rente ou la flexibilité du capital ?

Comparatif des taux d’imposition du capital par canton

Le fisc suisse n’est pas uniforme. Zoug (1.77%) et Schwyz (1.14%) se montrent très attractifs. À l’opposé, Genève (2.53%) ou Vaud (3.34%) frappent plus fort. Le Valais et Zurich ferment la marche avec des taux élevés.

Attention au saut de tranche. Un retrait massif et unique peut vous propulser vers une imposition disproportionnée. La progressivité de l’impôt ne pardonne aucune erreur de calcul lors du versement final.

La rente viagère reste une garantie à vie. Mais avec la baisse des taux de conversion, elle perd de sa superbe. Notez bien que ce choix est définitif et irréversible.

Technique de l’échelonnement des retraits sur plusieurs années

La stratégie du retrait fractionné change tout. En répartissant vos avoirs sur plusieurs années fiscales, vous brisez la progressivité. C’est une économie fiscale substantielle immédiatement réalisable pour votre épargne.

Le split exige une organisation rigoureuse. Vous devez détenir plusieurs comptes de libre passage ou polices de 3ème pilier. Anticipez cette structure bien avant l’âge légal de la retraite.

Le divorce impose parfois des règles strictes. La reconstitution de la prévoyance après un partage des avoirs est complexe. Pourtant, elle offre des opportunités de rachats LPP fiscalement déductibles.

Pour aller plus loin, consultez notre guide : Assurance vie | Transmettre hors succession en 2026 – 3ème Pilier.

Sécuriser sa retraite face aux réformes et à la volatilité

Pour finir, levons les yeux vers l’horizon 2026 pour comprendre comment les réformes en cours vont impacter votre futur pouvoir d’achat.

Impact de la réforme du 2ème pilier sur vos futures prestations

La réforme adapte les prestations à l’augmentation de l’espérance de vie. Ce processus vise à stabiliser durablement notre système de prévoyance. C’est un ajustement nécessaire pour garantir la pérennité contractuelle.

Les nouveaux seuils d’accès favorisent l’intégration des bas revenus. Davantage de salariés, notamment ceux à temps partiel, pourront mieux cotiser. Cette mesure renforce la protection sociale des profils auparavant moins couverts.

Le taux EUR/CHF est prévu sous 0,92 en 2026. Cette baisse influence directement la valeur de vos avoirs en devises. Anticiper ces fluctuations devient donc un enjeu majeur pour votre futur.

Recherche d’avoirs perdus et planification successorale

Remplissez notre formulaire en ligne pour débusquer vos comptes oubliés. Les changements d’employeurs provoquent souvent une fragmentation de vos avoirs. Retrouver ces fonds constitue fréquemment une excellente surprise financière.

La LPP et le 3ème pilier forment un ensemble cohérent pour protéger vos proches. Intégrer ces éléments permet d’organiser une transmission fluide. Vous optimisez ainsi votre succession tout en sécurisant votre famille.

Nos conseillers chez 3ème pilier vous accompagnent pour aligner vos actifs avec vos objectifs. L’optimisation fiscale de la prévoyance professionnelle suisse (LPP) est essentielle pour sécuriser sa retraite en 2026. Prenez rendez-vous dès maintenant.

- Contacter la Centrale du 2e pilier

- Analyser les bénéficiaires

- Coordonner LPP et 3ème pilier

- Planifier le rendez-vous bilan

Maîtriser l’optimisation fiscale de votre prévoyance professionnelle suisse est crucial pour contrer l’inflation et la volatilité. En combinant rachats stratégiques et échelonnement des retraits, vous garantissez la pérennité de votre capital. Agissez dès maintenant pour sécuriser votre futur niveau de vie.