L’essentiel à retenir : l’assurance vie constitue un levier de transmission autonome permettant de léguer un capital hors succession grâce à l’article L132-13. Cette stratégie garantit une disponibilité des fonds sous trente jours et une optimisation fiscale majeure, notamment via l’abattement individuel de 152 500 € pour les versements effectués avant 70 ans, protégeant ainsi durablement les bénéficiaires désignés.

Savez-vous que votre assurance vie permet de transmettre un capital à vos proches en totale dérogation ? Cet article expose comment utiliser ce levier hors succession pour protéger vos bénéficiaires tout en optimisant votre fiscalité selon l’âge de vos versements. Vous découvrirez les stratégies pour sécuriser votre patrimoine, éviter les risques de réintégration et maîtriser la rédaction de votre clause contractuelle.

- Le privilège juridique de l’assurance vie : transmettre hors du cadre successoral classique

- Arbitrage fiscal : l’impact déterminant de la barrière des 70 ans

- Maîtrise de la clause bénéficiaire : l’art de piloter sa volonté contractuelle

- Sécurisation de la stratégie : anticiper les risques de requalification

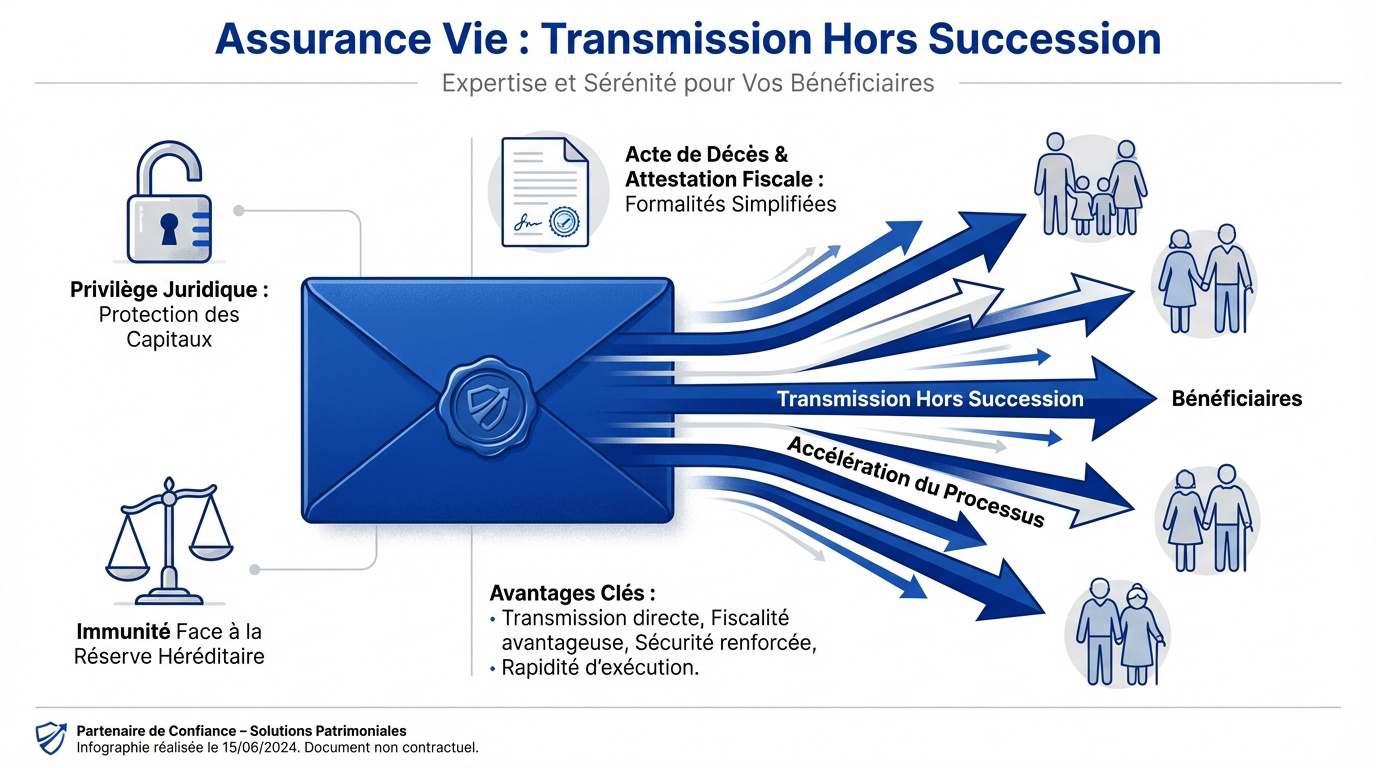

Le privilège juridique de l’assurance vie : transmettre hors du cadre successoral classique

Après avoir posé le décor du patrimoine, il faut comprendre pourquoi l’assurance vie occupe une place à part dans le droit français.

L’étanchéité du contrat face aux règles civiles de l’article L132-12

Le capital versé au bénéficiaire ne fait pas partie de la succession. L’article L132-12 du Code des assurances confirme ce statut. Les sommes sont transmises hors succession.

Cette règle garantit l’immunité des fonds face à la réserve héréditaire. Les héritiers ne peuvent normalement pas toucher à ces sommes. C’est un outil de transmission puissant et autonome. Votre volonté est ainsi préservée.

Cette étanchéité protège strictement la volonté du souscripteur. Le contrat prime sur les règles civiles habituelles de partage des biens. Vous gardez le contrôle total.

L’accélération de la mise à disposition des fonds aux bénéficiaires

Le versement du capital se distingue par sa rapidité. L’assureur paie directement sans attendre l’intervention du notaire. Cela sécurise rapidement vos proches après le décès.

L’accès à l’assurance vie est simplifié. Ce mécanisme offre une indépendance totale vis-à-vis d’un testament classique, évitant les lourdeurs administratives habituelles du droit civil.

Pour débloquer l’argent, envoyez l’acte de décès et l’attestation fiscale. L’assureur dispose d’un mois pour régler le capital. Le dossier doit être complet pour valider ce délai. C’est une procédure efficace.

Souhaitez-vous optimiser votre stratégie ? Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet de votre prévoyance et de votre retraite.

Arbitrage fiscal : l’impact déterminant de la barrière des 70 ans

Si le cadre juridique est protecteur, c’est surtout la fiscalité qui rend ce placement incontournable pour transmettre un capital.

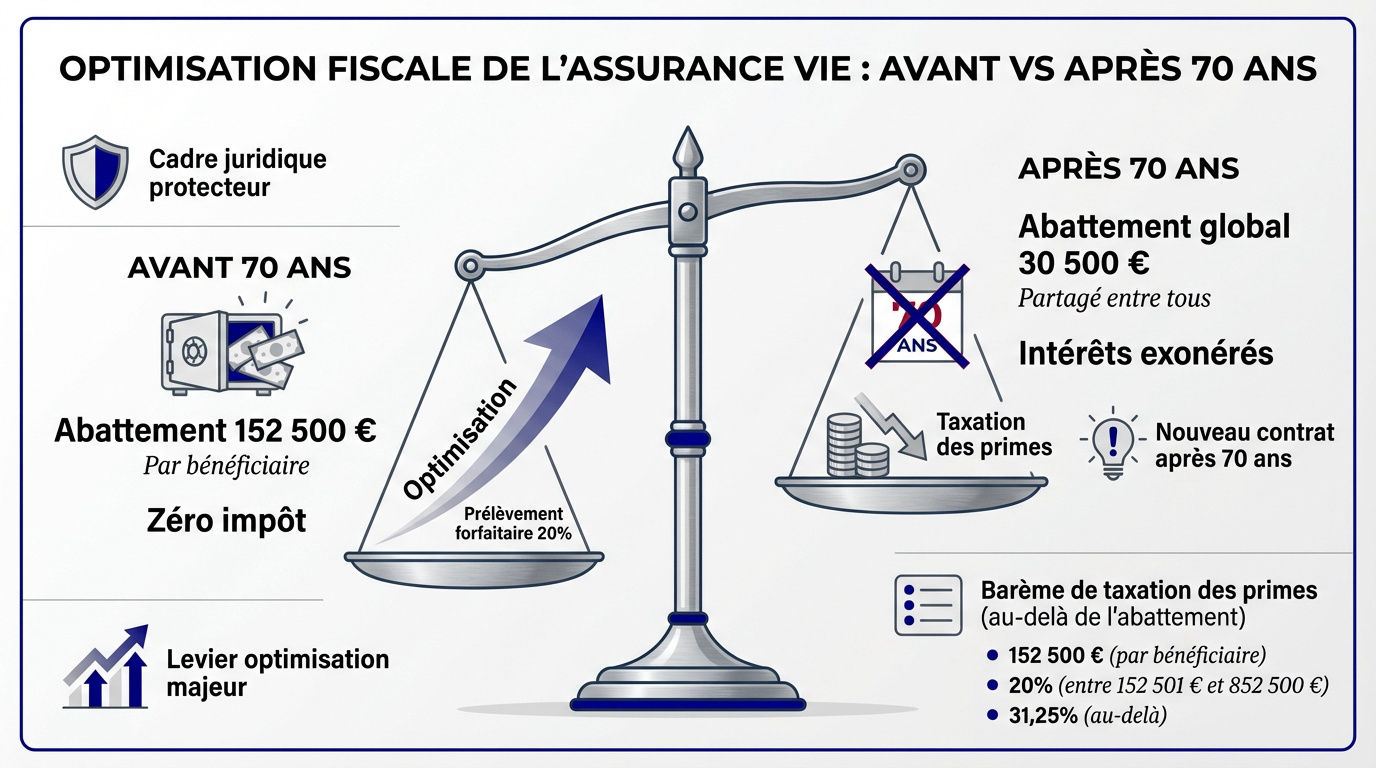

L’efficacité de l’abattement de 152 500 € pour les primes précoces

Verser avant 70 ans maximise votre transmission. Chaque bénéficiaire désigné profite d’un abattement individuel de 152 500 €. Ce mécanisme constitue un levier d’optimisation patrimoniale d’une efficacité redoutable.

Au-delà, un prélèvement forfaitaire de 20 % s’applique. Pour affiner votre stratégie, consultez l’ Optimisation 3ème pilier suisse 2025.

Voici les seuils d’imposition en vigueur :

- Abattement de 152 500 € par bénéficiaire.

- Taxe de 20 % entre 152 501 € et 852 500 €.

- Taxe de 31,25 % au-delà de ce montant.

La gestion des versements tardifs et l’atout de l’exonération des intérêts

Après 70 ans, l’abattement devient global et s’établit à 30 500 €. Ce montant unique est partagé entre tous vos bénéficiaires. La règle fiscale change donc radicalement pour les nouveaux versements.

Pourtant, l’atout majeur réside dans l’exonération des intérêts produits. Seules les primes versées intègrent l’assiette taxable aux droits de succession. Les gains générés restent totalement défiscalisés pour vos héritiers, quel que soit leur montant.

Nous vous conseillons d’ouvrir un nouveau contrat après cet anniversaire. Cette séparation étanche entre les deux régimes facilite la gestion. La clarté administrative garantit la sérénité de vos proches.

Souhaitez-vous sécuriser votre avenir ? Prenez rendez-vous avec l’un de nos conseillers « 3 ème pilier » pour un bilan patrimonial complet afin d’optimiser votre fiscalité et votre retraite.

Maîtrise de la clause bénéficiaire : l’art de piloter sa volonté contractuelle

Pour que ces avantages fiscaux profitent aux bonnes personnes, la rédaction du contrat doit être d’une précision chirurgicale.

Personnalisation de la rédaction pour une protection sur mesure des proches

La clause standard manque souvent de finesse face aux enjeux patrimoniaux. Une rédaction personnalisée permet de dépasser la mention « mes enfants nés ou à naître » pour s’adapter à votre situation réelle.

Le démembrement de la clause offre une protection accrue. Pour une stratégie globale, pensez à la complémentarité avec un PER Retraite.

Une rigueur absolue garantit la sécurité de vos transmissions :

- Identifier précisément les bénéficiaires (nom, prénom, date de naissance).

- Prévoir des bénéficiaires de second rang.

- Utiliser la mention « vivants ou représentés« .

- Mettre à jour après un mariage ou un divorce.

Procédures de déblocage et rôle du notaire dans la liquidation

| Situation | Rôle du notaire | Démarche bénéficiaire |

|---|---|---|

| Versements avant 70 ans | Attestation de non-exigibilité | Quitus fiscal direct |

| Versements après 70 ans | Déclaration de succession | Paiement des droits |

| Absence de bénéficiaire | Réintégration à l’actif | Liquidation successorale |

Le notaire n’intervient pas systématiquement dans le dénouement. Pour les primes versées avant 70 ans, l’assureur pilote généralement le versement. Un quitus fiscal reste toutefois indispensable.

Passé 10 ans, le risque de déshérence devient réel. Les capitaux non réclamés sont transférés à la Caisse des dépôts Une clause explicite prévient cet abandon définitif.

Sécurisation de la stratégie : anticiper les risques de requalification

Même avec un contrat bien rédigé, certains pièges juridiques peuvent remettre en cause toute votre stratégie de transmission.

Analyse de la proportionnalité des primes pour éviter la réintégration successorale

Prenez garde aux primes manifestement exagérées. La justice peut réintégrer ces sommes dans la succession. Le montant doit rester cohérent avec votre fortune globale.

Évitez ainsi toute requalification en donation déguisée. Utilisez nos Simulateurs et Calculatrices pour évaluer vos capacités de versement réelles.

Surveillez vos fonds communs et votre régime matrimonial. Un contrat alimenté par la communauté peut générer une récompense. C’est un point technique souvent oublié par les époux.

Bilan patrimonial et solutions d’accompagnement par le 3ème pilier

Nous vous incitons à réaliser un audit complet. Un expert analyse votre situation globale. Cela permet de structurer votre transmission sans stress inutile.

Sollicitez un rendez-vous avec un conseiller de chez 3ème pilier. Un bilan personnalisé aide à optimiser la prévoyance. C’est le moment d’ajuster vos garanties pour l’avenir.

Il est impératif d’anticiper dès maintenant. La fiscalité de 2026 demande une vigilance accrue. Ne laissez pas le hasard décider pour vous.

Maîtriser la transmission de patrimoine via l’assurance vie permet de sécuriser l’avenir de vos proches grâce à un cadre fiscal d’exception. Anticipez vos versements avant 70 ans pour maximiser vos abattements et figez dès aujourd’hui vos volontés contractuelles. Ne laissez pas l’imprévision fragiliser votre héritage : agissez maintenant pour garantir une sérénité durable.