L’essentiel à retenir : La jurisprudence du 9 juillet 2025 impose désormais aux banques une transparence chiffrée totale sur les risques de change des prêts en francs suisses. Cette protection renforcée permet de contester les clauses abusives et de rééquilibrer votre patrimoine face à la volatilité monétaire. Un arrêt historique qui reconnaît enfin le statut de consommateur profane aux travailleurs frontaliers.

Vous observez avec impuissance votre capital restant dû augmenter malgré des années de remboursements rigoureux en francs suisses. Cette érosion de votre patrimoine prend fin grâce à une jurisprudence de la Cour de cassation imposant désormais une transparence totale aux établissements bancaires. Notre expertise vous accompagne pour déchiffrer ces nouvelles obligations chiffrées et sécuriser durablement votre avenir financier face aux risques de change.

- Pourquoi la jurisprudence de 2025 transforme la gestion de votre prêt ?

- Comment le risque de change impacte-t-il réellement votre capital ?

- Quels critères définissent une clause de prêt abusive ?

- Quelles sont les sanctions juridiques pour les banques ?

- Pourquoi le statut de frontalier ne vous prive plus de protection ?

- Quelles démarches entreprendre pour sécuriser votre patrimoine ?

Pourquoi la jurisprudence de 2025 transforme la gestion de votre prêt ?

Après des années d’incertitude pour les emprunteurs en devises, une décision majeure vient de bousculer les règles du jeu bancaire en France.

La fin de l »opacité bancaire sur les risques de change

Le 9 juillet 2025, la Cour de cassation a imposé une exigence de clarté absolue. Le flou artistique entourant les contrats en devises est désormais proscrit par la haute juridiction française.

Les établissements bancaires doivent désormais garantir une transparence totale sur les mécanismes financiers. Cette obligation permet notamment d’anticiper l’impact fiscal lié à l’ Impôt suisse | Optimisation fiscale prévoyance – 3ème Pilier lors des remboursements.

Le passage d’une information générique à une communication réelle est acté. Chaque client doit désormais saisir l’ampleur exacte de son engagement financier initial.

L’obligation de simulations chiffrées sur la durée totale

La banque doit impérativement simuler l’impact concret d’une appréciation du franc suisse. Ces scénarios doivent être lisibles pour éviter toute interprétation erronée du contrat par l’emprunteur.

Cette analyse porte désormais sur l’intégralité de la période contractuelle. Il ne suffit plus de projeter les risques sur les trois premières années du crédit immobilier.

Ces projections chiffrées deviennent un élément déterminant du consentement. L’emprunteur signe ainsi son offre de prêt en toute connaissance de cause, sans craindre de surprise monétaire.

La protection renforcée contre le risque de ruine potentielle

Le risque de ruine constituait une omission fréquente dans les anciens contrats. Ces documents occultaient souvent la possibilité d’une augmentation infinie du capital restant dû en euros.

La responsabilité d’alerte oblige désormais la banque à détailler les scénarios économiques extrêmes. Pour sécuriser votre avenir, découvrez comment la Retraite Suisse 2026 – Préparer son avenir – Découvrez le 3ème Pilier peut protéger votre patrimoine.

Valoriser ce droit à l’information est fondamental. C’est aujourd’hui le rempart le plus efficace contre une éventuelle insolvabilité dramatique pour les travailleurs frontaliers.

Comment le risque de change impacte-t-il réellement votre capital ?

Comprendre la théorie juridique est une chose, mais voir comment ces chiffres dévorent votre patrimoine en est une autre.

Le mécanisme de l’augmentation imprévue de la dette

Le capital de votre prêt dépend directement de la parité monétaire. Si l’euro s’affaiblit face au franc suisse, votre dette globale augmente automatiquement. Ce mécanisme s’active sans aucune action de votre part.

Cette corrélation mathématique crée un alourdissement mécanique du passif. Les propriétaires non avertis subissent alors un cercle vicieux financier. La valeur de la dette échappe totalement au contrôle de l’emprunteur.

Le danger majeur réside dans un capital dû dépassant le montant initial. Vous remboursez vos mensualités depuis dix ans avec assiduité. Pourtant, vous devez aujourd’hui plus d’argent qu’au premier jour.

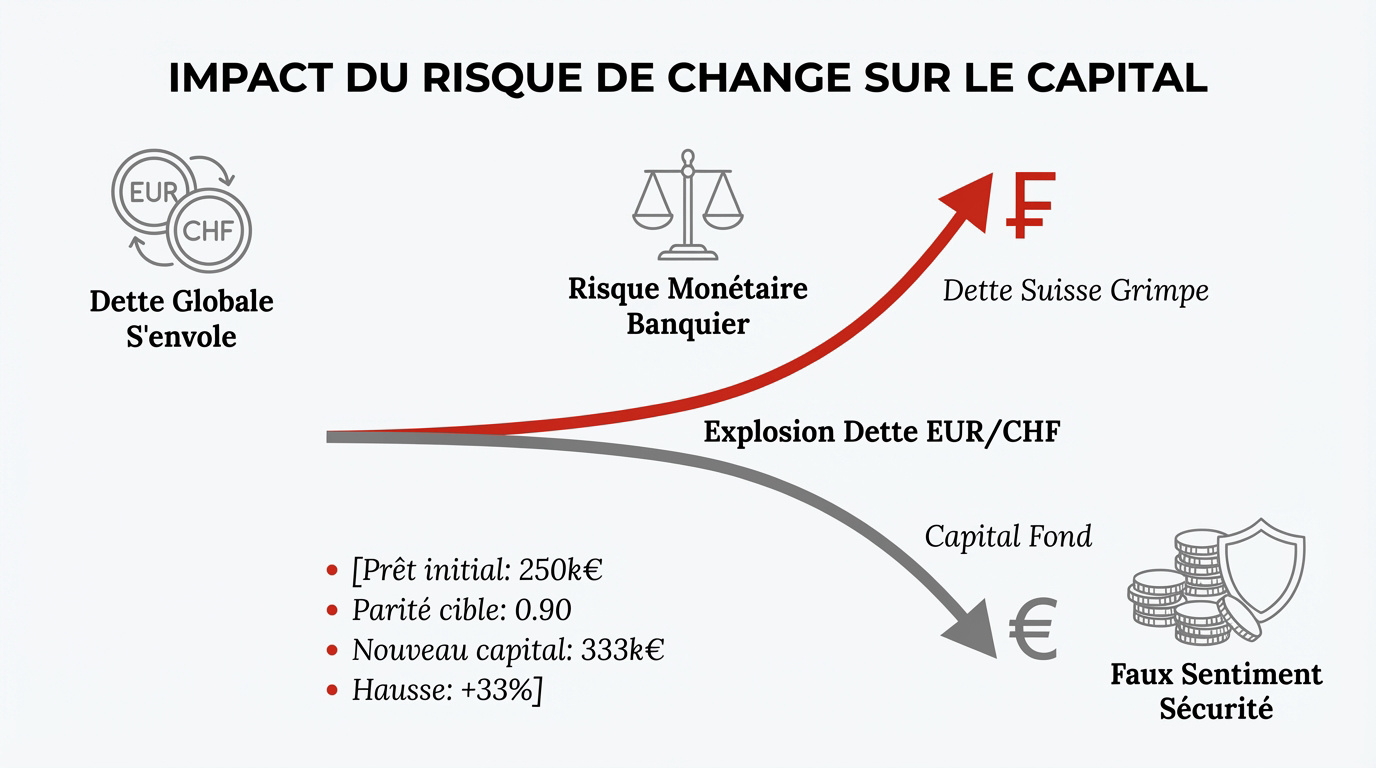

Analyse d’un scénario de parité EUR/CHF à 0,90

Prenons l’exemple concret d’un prêt de 250 000 euros. Si la parité chute à 0,90, le capital grimpe à 333 333 euros. Cette explosion de la dette représente une hausse massive de 33 % du montant dû.

Cette situation révèle une asymétrie financière profonde et injuste. La banque sécurise ses marges sur tous les tableaux. De votre côté, vous portez seul l’intégralité du risque monétaire et ses conséquences.

- Prêt initial : 250 000 €

- Parité cible : 0.90

- Nouveau capital : 333 333 €

- Hausse : +33 %

L’illusion de la sécurité des salaires en devises

Percevoir un salaire en francs suisses semble protecteur. C’est pourtant un faux sentiment de sécurité financière. Cette garantie apparente ne couvre pas l’augmentation brutale du capital restant dû.

Un décalage s’installe entre vos revenus et votre passif bancaire. Votre salaire stagne ou progresse lentement selon les grilles. Pendant ce temps, votre dette globale s’envole littéralement suite aux fluctuations.

Cette vulnérabilité structurelle menace directement l’équilibre des foyers frontaliers. Pour stabiliser votre situation, consultez notre guide sur le Budget frontalier 2026 | Optimiser son salaire et le net. Anticiper est la clé.

Quels critères définissent une clause de prêt abusive ?

Pour contester efficacement, il faut savoir identifier les failles juridiques précises cachées dans les petites lignes de votre contrat.

L’absence de clarté et de transparence des conditions

Le manque de lisibilité des clauses de change constitue un premier signal d’alerte majeur. Souvent, un jargon technique complexe sert à masquer une réalité financière brutale pour l’emprunteur profane.

Cette opacité structurelle empêche une évaluation réelle de la charge totale du crédit. Sans simulations chiffrées et précises, vous avancez malheureusement à l’aveugle dans le financement de votre patrimoine immobilier.

Les juges sanctionnent désormais systématiquement les formulations ambiguës ou les renvois complexes. Une jurisprudence de la Cour de cassation, effective en 2026, impose désormais une transparence totale aux établissements bancaires.

Le déséquilibre significatif entre banque et emprunteur

Le rapport de force apparaît fondamentalement inégal lors de la signature du contrat. La banque détient l’expertise technique tandis que le client possède seulement son projet de vie et sa confiance.

Le transfert intégral du risque de change sur le client crée un déséquilibre significatif manifeste. Pour sécuriser votre financement, une Demande d’hypothèque en Suisse | Financement Immobilier permet souvent de rééquilibrer structurellement votre passif bancaire.

Cette notion juridique, ancrée dans le Code de la consommation, protège activement les emprunteurs. Elle constitue le fondement même des actions en nullité partielle des clauses jugées abusives par les tribunaux.

L’asymétrie des risques financiers supportés par le client

Les bénéfices monétaires présentent souvent un caractère unilatéral au profit exclusif du prêteur. La banque se protège efficacement alors que l’emprunteur reste exposé aux fluctuations imprévisibles des devises étrangères.

Le juge considère ce transfert de risque comme abusif lorsqu’il menace la stabilité financière du foyer. La justice rééquilibre enfin la balance des risques financiers face à des scénarios de ruine potentielle.

L’établissement bancaire a désormais une responsabilité d’alerte renforcée envers ses clients frontaliers. Il doit prévenir activement des dangers de change, notamment en cas de perte d’emploi ou de passage à la retraite.

Quelles sont les sanctions juridiques pour les banques ?

Une fois l’abus constaté, l’arsenal juridique français prévoit des sanctions lourdes pour rétablir l’équité financière.

La nullité partielle et le caractère non écrit des clauses

Lorsqu’une clause est jugée abusive, elle est déclarée nulle. Elle est alors réputée n’avoir jamais existé dans votre contrat. Cette sanction efface rétroactivement ses effets juridiques.

Cette neutralisation permet d’opérer un rééquilibrage financier indispensable pour l’emprunteur. Le juge ordonne alors de recalculer la dette sans la clause litigieuse. Découvrez nos solutions de Rachat d’hypothèque en Suisse | Renégociez votre prêt immobilier.

Le juge dispose d’un pouvoir souverain. Il intervient directement pour corriger l’injustice monétaire. Son rôle est de protéger le patrimoine du frontalier.

La restitution des sommes indûment perçues par la banque

La banque doit rembourser l’intégralité des trop-perçus constatés. Ces sommes atteignent parfois des dizaines de milliers d’euros. La restitution est la conséquence directe de la nullité.

L’évaluation du préjudice repose sur une comparaison précise. On analyse la situation réelle face à une simulation sans abus. Ce calcul détermine le montant exact à rendre.

Les mécanismes de compensation s’activent après le jugement. Les sommes dues sont déduites du capital restant. Cela réduit immédiatement la charge de votre crédit.

L’intégration de la jurisprudence européenne en droit français

Les décisions de la CJUE influencent directement nos tribunaux. L’Europe définit désormais les standards de protection. Le consommateur français bénéficie ainsi d’un cadre juridique renforcé.

Le droit européen consolide la sécurité des emprunteurs locaux. Les banques ne peuvent plus ignorer ces directives. Elles doivent désormais garantir une transparence totale et chiffrée.

La convergence des normes assure une protection uniforme. L’objectif est de sécuriser chaque contrat de prêt. Cela prévient les dérives liées aux fluctuations monétaires.

Besoin de sécuriser votre avenir ? Contactez un conseiller pour un bilan patrimonial complet et découvrez comment le 3ème pilier peut protéger votre retraite et votre fiscalité.

Pourquoi le statut de frontalier ne vous prive plus de protection ?

Longtemps, les banques ont prétendu que les frontaliers savaient ce qu’ils faisaient ; cette époque est désormais révolue.

La fin de la présomption d’expertise pour les frontaliers

Travailler en Suisse ne transforme pas un emprunteur en trader aguerri. La justice reconnaît désormais que percevoir un salaire en devises ne confère aucune compétence financière spécifique. Vous restez un épargnant ordinaire.

Le juge réfute l’idée d’une connaissance innée des marchés monétaires. En tant que consommateur profane, vous méritez une protection identique aux autres résidents. Pour approfondir ce sujet, consultez notre guide sur la Négociation salariale en Suisse | Guide et avis 2026 – 3ème Pilier.

Cette reconnaissance juridique change la donne pour vos droits. Elle constitue le levier juridique majeur ouvrant enfin la porte des tribunaux français aux emprunteurs lésés.

L’impact des changements de situation sur le risque

Une perte d’emploi en Suisse brise immédiatement l’équilibre de votre financement. Sans revenus réguliers en francs suisses, le remboursement de la dette devient un gouffre financier. Le risque de change vous frappe alors de plein fouet.

Le passage à la retraite rend souvent la charge de la dette insoutenable. Vos revenus de remplacement baissent mécaniquement en euros. Pourtant, le montant de votre crédit en devises demeure, lui, totalement inchangé et rigide.

Il est donc impératif d’anticiper ces aléas professionnels inévitables. Une stratégie financière robuste doit être sécurisée immédiatement. N’attendez pas que l’orage économique éclate pour protéger votre patrimoine immobilier.

Les dangers liés à l’ancrage de vie en zone euro

Vivre quotidiennement en France tout en portant une dette helvétique génère un déséquilibre structurel majeur. Votre ancrage de vie en zone euro vous expose aux fluctuations constantes du taux de change. Chaque variation de la parité menace directement votre solvabilité.

L’inflation actuelle en zone euro aggrave considérablement cet impact financier. La hausse du coût de la vie réduit votre capacité résiduelle d’épargne. Il devient alors plus complexe d’éponger une dette libellée en monnaie forte comme le franc suisse.

La cohérence de votre structure patrimoniale est une priorité absolue. Votre résidence principale, souvent votre actif majeur, ne doit plus dépendre des caprices du marché des changes. Une protection rigoureuse contre la volatilité monétaire s’impose désormais.

| Situation | Risque Principal | Impact Financier | Solution |

|---|---|---|---|

| Perte d’emploi | Disparition des revenus CHF | Défaut de paiement immédiat | Rachat de crédit en euros |

| Retraite | Baisse du pouvoir d’achat | Dette devenue disproportionnée | Amortissement via 3ème pilier |

| Baisse de l’Euro | Explosion du capital dû | Hausse de 33% de la dette | Bilan patrimonial complet |

| Changement de résidence | Perte du statut fiscal | Déséquilibre du budget familial | Renégociation des clauses |

Le modèle économique du travailleur frontalier présente une vulnérabilité structurelle souvent sous-estimée. Trop de familles se retrouvent dépendantes d’un taux de change qu’elles ne maîtrisent absolument pas. Ce risque asymétrique peut mener à une ruine potentielle silencieuse.

Une vigilance constante est le prix de votre sécurité financière. Un prêt immobilier s’étalant sur vingt ans traverse inévitablement des cycles économiques brutaux. Les crises monétaires passées prouvent que la stabilité n’est jamais un acquis définitif.

La jurisprudence de 2025 crée une opportunité juridique sans précédent pour agir. Les banques ont désormais l’obligation de fournir des simulations chiffrées précises sur l’impact des hausses du franc suisse. Saisissez cette fenêtre de tir pour rééquilibrer votre contrat.

- Dépenses en euros

- Dette en CHF

- Risque de change

- Déséquilibre

La prévoyance individuelle reste votre meilleur rempart contre l’incertitude. En protégeant votre toit, vous sécurisez durablement l’avenir et la sérénité de toute votre famille.

Quelles démarches entreprendre pour sécuriser votre patrimoine ?

Maintenant que vous connaissez vos droits, voici comment passer à l’action pour assainir votre situation financière.

La constitution d’un dossier de preuves solide

La première étape consiste à réunir l’intégralité de vos documents contractuels. Rassemblez l’offre de prêt initiale, les avenants successifs et tous vos relevés de compte annuels depuis la signature.

Il est impératif de démontrer l’absence de simulations chiffrées lors de la souscription. Ce dossier de preuves est le pilier de votre défense. Consultez ce guide sur la Fiscalité Suisse 2026 | guide des réformes et avis pro – 3ème Pilier pour anticiper les évolutions réglementaires.

Collectez également vos historiques de taux de change. Notez chaque variation de taux qui a impacté négativement votre capital restant dû au fil des années.

L’importance du bilan patrimonial pour évaluer le préjudice

Le bilan patrimonial s’impose comme l’outil de mesure de référence. C’est le seul moyen technique de chiffrer avec précision votre exposition réelle au risque de change actuel.

Cet audit approfondi permet de définir une stratégie de défense cohérente. Chaque situation est unique et demande une réponse juridique ou financière strictement sur mesure.

N’attendez pas que la situation se dégrade pour agir. Contactez nos gestionnaire de patrimoine pour obtenir un diagnostic complet et gratuit de l’ensemble de vos actifs.

Optimisation via le rachat de crédit ou le 3ème pilier

Analyser les avantages d’un rachat à taux fixe est une priorité. Basculer votre dette en euros permet de dormir sereinement sans surveiller quotidiennement le cours du change.

L’utilisation judicieuse du 3ème pilier permet de mettre en place un amortissement sécurisé de votre capital. Pour approfondir cette stratégie, découvrez l’ Optimisation 3ème pilier suisse 2025 et ses bénéfices fiscaux directs.

Un accompagnement spécialisé reste vivement recommandé. Ne restez pas seul face à une institution bancaire qui défendra ses propres intérêts.

Cette jurisprudence 2026 consacre la transparence chiffrée et la protection du consommateur profane face aux variations monétaires. Pour sécuriser votre patrimoine, constituez dès maintenant votre dossier de preuves et sollicitez un bilan personnalisé. Anticipez ces évolutions majeures pour transformer ce risque de change en une opportunité de rééquilibre financier durable.