L’essentiel à retenir : dès le 1er janvier 2029, la Suisse abolit l’imposition de la valeur locative pour les résidences principales et secondaires. Ce virage historique supprime le revenu fictif mais entraîne la fin des déductions pour frais d’entretien et une restriction majeure des intérêts hypothécaires. Les primo-accédants bénéficieront toutefois d’une déduction dégressive temporaire pour soutenir leur première acquisition immobilière.

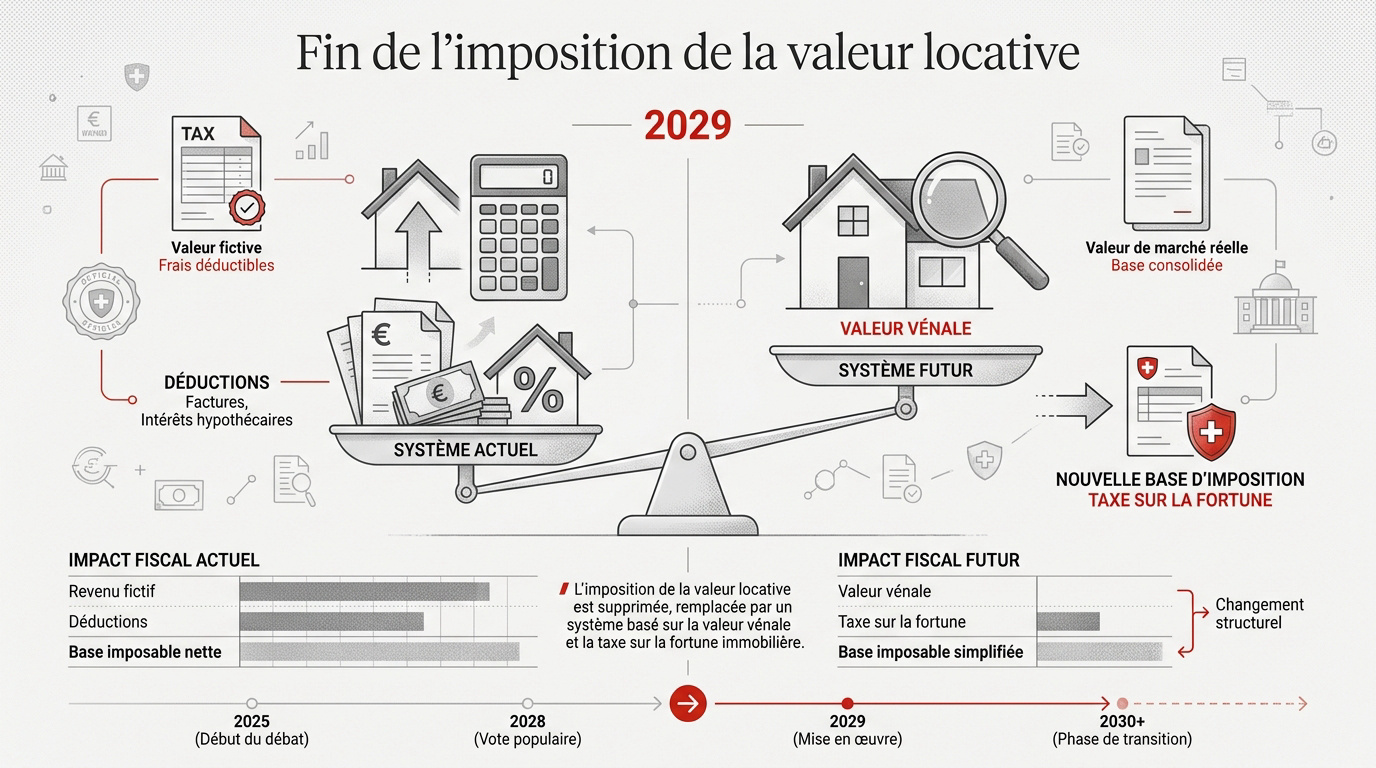

Dès le 1er janvier 2029, la Suisse abolira l’imposition de la valeur locative pour les résidences principales et secondaires, marquant la fin d’un système centenaire basé sur un revenu fictif. Cette réforme historique, officialisée par le Conseil fédéral en avril 2026, redéfinit intégralement les équilibres financiers des propriétaires helvétiques.

Pourtant, cette suppression du loyer théorique s’accompagne de la disparition des déductions pour frais d’entretien et d’une restriction majeure sur les intérêts hypothécaires. Nous analysons ici les conséquences directes sur votre charge fiscale et vous aidons à ajuster votre stratégie patrimoniale avant l’échéance fatidique.

- Pourquoi la fin de l’imposition de la valeur locative transforme votre fiscalité immobilière

- Quelles déductions fiscales disparaissent avec la suppression de la valeur locative ?

- Profils gagnants et perdants face à la nouvelle donne fiscale helvétique

- Stratégies d’anticipation pour vos travaux de rénovation avant 2029

- Repenser son endettement et l’usage du 3ème pilier après la réforme

Pourquoi la fin de l’imposition de la valeur locative transforme votre fiscalité immobilière

Dès le 1er janvier 2029, la Suisse abolit le loyer fictif pour les résidences principales, supprimant parallèlement les déductions pour frais d’entretien et intérêts hypothécaires. Ce basculement vers la valeur vénale redéfinit la rentabilité foncière helvétique.

Cette réforme majeure marque la fin d’un système centenaire basé sur un revenu théorique qui gonflait artificiellement votre déclaration d’impôts.

Le mécanisme du loyer fictif aboli dès 2029

Le fisc ne vous prêtera plus de revenus imaginaires pour votre propre toit. C’est la fin d’une anomalie comptable suisse. Le revenu imposable va mécaniquement baisser.

L’usage propre du logement sort du calcul fiscal. Vous ne payez plus d’impôt sur un loyer que vous ne percevez pas.

Le système bascule vers une taxation simplifiée. La valeur vénale du bien devient le seul repère pour l’impôt sur la fortune.

La logique change radicalement. Votre maison n’est plus un revenu fictif.

Les enjeux de l’arrêté fédéral de septembre 2025

Le cadre légal est désormais scellé par les autorités fédérales. Le peuple et les cantons ont validé ce virage historique. La loi simplifie enfin les relations avec l’administration.

Berne cherche une neutralité fiscale stricte. L’idée n’est pas de vider les caisses, mais de moderniser l’impôt foncier.

Les procédures administratives deviennent plus légères. Moins de paperasse pour justifier chaque petite réparation annuelle.

Le compromis politique est solide. La Suisse tourne une page fiscale.

Le calendrier de transition pour les cantons

Le 1er janvier 2029 est la date couperet pour tout le pays. Les cantons doivent adapter leurs lois d’ici là. C’est une course contre la montre législative.

Chaque canton garde une marge de manœuvre. Ils pourront ajuster leurs propres impôts fonciers pour compenser les pertes.

Les administrations locales préparent déjà les nouveaux barèmes. La transition sera progressive mais irréversible pour tous les propriétaires.

Surveillez les annonces cantonales. Le calendrier est serré pour 2029.

Bon à savoir : Pour anticiper ces changements et optimiser votre stratégie de prévoyance, nous vous invitons à solliciter un bilan patrimonial complet auprès de nos conseillers spécialisés.

Quelles déductions fiscales disparaissent avec la suppression de la valeur locative ?

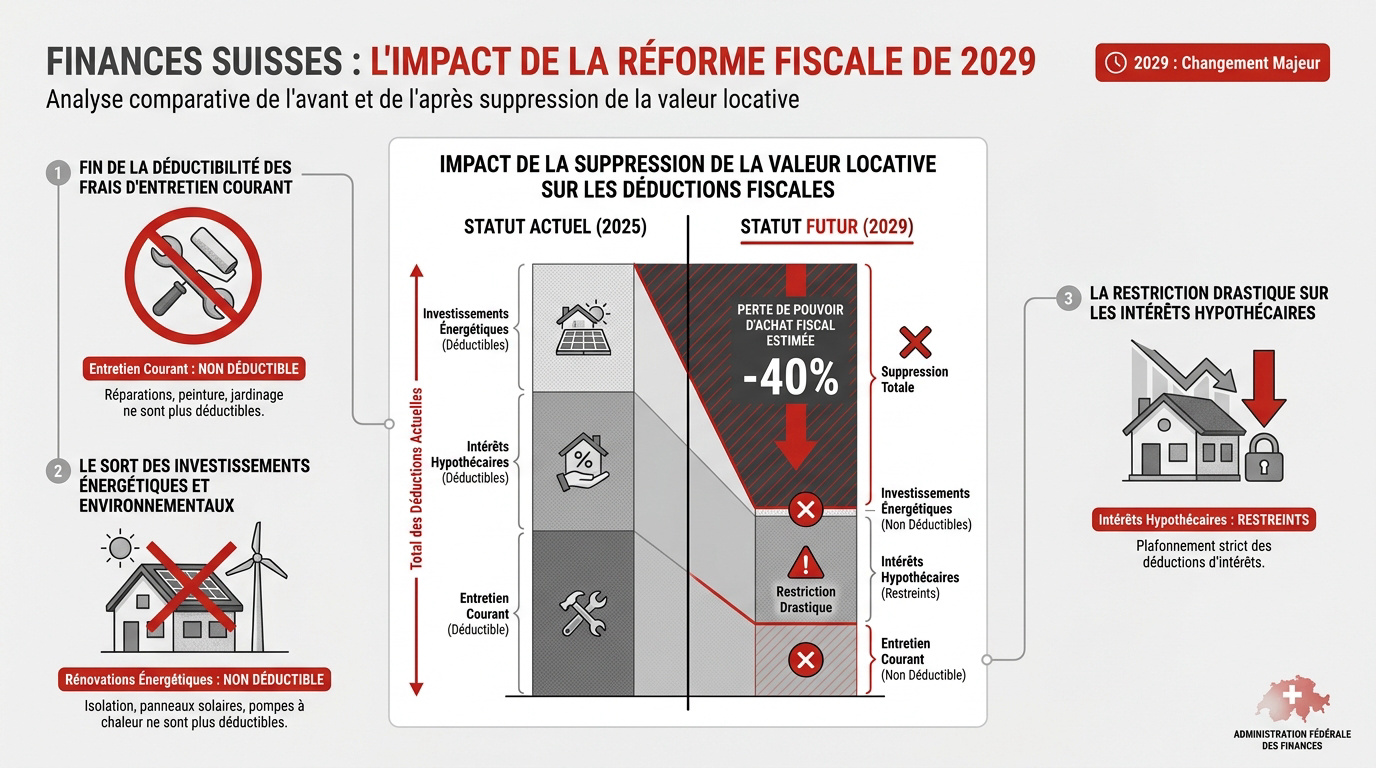

Mais attention, ce cadeau fiscal apparent cache une contrepartie sévère sur vos déductions habituelles.

La fin de la déductibilité des frais d’entretien courant

Oubliez la déduction des factures de peinture ou de plomberie pour votre résidence principale. Ces frais de maintenance courante seront à votre charge exclusive. Le fisc ne subventionnera plus l’usure de votre parquet. C’est un changement de paradigme total.

- Frais de gérance

- Primes d’assurance immobilière

- Travaux de peinture intérieure

- Entretien du jardin

La déduction forfaitaire disparaît. Les propriétaires occupants perdent ce levier.

Le sort des investissements énergétiques et environnementaux

Isoler votre toit ou poser des panneaux solaires ne fera plus baisser vos impôts. Le levier fiscal pour la transition écologique s’éteint. C’est un coup dur pour les rénovations.

Les pompes à chaleur sortent du champ des déductions. Seules les subventions directes cantonales pourraient subsister par ailleurs.

L’incitation fiscale disparaît au profit d’aides ciblées. L’écologie devient un investissement pur. Le fisc ne participe plus.

La restriction drastique sur les intérêts hypothécaires

C’est le point le plus sensible de la réforme. Déduire les intérêts de votre dette hypothécaire devient quasiment impossible pour votre logement. Le calcul devient purement proportionnel.

| Type de dépense | Actuel | 2029 | Impact |

|---|---|---|---|

| Entretien courant | Oui | Non | Perte de pouvoir d’achat |

| Intérêts résidence principale | Oui | Non | Hausse du revenu imposable |

| Investissement solaire | Oui | Non | Fin du soutien fiscal |

| Intérêts résidence secondaire | Oui | Non | Charge fiscale accrue |

| Frais de gérance | Oui | Non | Coût net propriétaire |

Votre revenu net imposable pourrait grimper. La dette coûte plus cher.

Prenez rendez-vous avec un de nos gestionnaires en Suisse pour un bilan patrimonial complet. Anticipez cette réforme pour votre fiscalité et votre retraite.

Profils gagnants et perdants face à la nouvelle donne fiscale helvétique

Tout le monde ne sera pas logé à la même enseigne, certains propriétaires vont sérieusement grincer des dents.

Le cas critique des propriétaires de résidences secondaires

Les propriétaires de chalets risquent gros. La charge fiscale globale pourrait exploser sans les déductions habituelles. C’est une menace réelle pour leur budget.

Les cantons risquent de taxer plus lourdement l’immobilier pour compenser le manque à gagner budgétaire.

- Hausse de l’impôt foncier

- Perte des déductions d’entretien

- Maintien de l’impôt sur la fortune

- Risque de baisse de rentabilité

Posséder une résidence secondaire devient un luxe. Le fisc ne pardonne rien.

Un coup de pouce transitoire pour les primo-accédants

Les jeunes acheteurs bénéficient d’une exception bienvenue. Un dispositif dégressif est prévu pour l’achat d’un premier logement. Cela limite le choc fiscal initial.

Les plafonds de déduction seront toutefois limités. Ce n’est qu’un sursis pour aider au démarrage.

L’avantage reste intéressant pour les familles. Elles peuvent ainsi stabiliser leur budget d’acquisition plus sereinement.

C’est une aide ciblée. Profitez-en tant qu’elle dure.

L’impact sur la charge fiscale nette des retraités

Les seniors ayant remboursé leur hypothèque sont les grands gagnants. Leur revenu imposable chute car le loyer fictif disparaît. C’est un gain de pouvoir d’achat immédiat.

Pour les petits revenus, l’allègement est significatif. Ils ne sont plus taxés sur une fortune immobilière dormante.

La stratégie de désendettement porte ses fruits. La réforme valide enfin cette prudence financière historique.

La retraite devient plus douce. Le patrimoine ne pèse plus.

Anticipez ces changements. La Suisse mettra fin à l’imposition de la valeur locative pour les propriétaires de résidences principales et secondaires à partir du 1er janvier 2029, entraînant la suppression des déductions fiscales associées. Prenez rendez-vous avec un conseiller pour un bilan patrimonial complet.

Stratégies d’anticipation pour vos travaux de rénovation avant 2029

Pour ne pas subir cette réforme, il faut agir maintenant sur l’état physique.

Planifier les rénovations lourdes pour maximiser les économies

Engager de gros chantiers avant 2027 est une décision maligne. Seules les factures payées avant 2029 seront déductibles de vos impôts. Le temps presse pour vos projets.

Priorisez la toiture et l’isolation des façades. Ces postes lourds offrent les plus gros gains fiscaux immédiats.

Un chantier étalé sur deux ans maximise l’effet de palier. Vous lissez ainsi votre baisse d’imposition sur plusieurs exercices fiscaux.

Anticipez les carnets de commandes des artisans. En 2028, il sera déjà trop tard pour agir.

Arbitrer entre fonds de rénovation et travaux directs

Les copropriétaires doivent surveiller leurs versements aux fonds de rénovation. Ces apports sont stratégiques avant l’échéance. Optimisez vos contributions pour réduire vos impôts actuels.

Évaluez si des travaux immédiats sont plus rentables qu’une épargne. Agir tout de suite évite une perte fiscale sèche.

Voici les leviers pour sécuriser votre patrimoine :

- Versements exceptionnels au fonds de rénovation

- Échelonnement des travaux sur 3 ans

- Audit énergétique immédiat

- Comparatif des devis

La gestion proactive sauve votre épargne. Ne laissez pas dormir votre capital.

La gestion des factures et des acomptes avant l’échéance

Soyez intraitables sur les dates de vos factures. L’administration vérifiera scrupuleusement les paiements effectués fin 2028. Une erreur de date peut coûter cher.

Les acomptes versés doivent correspondre à des travaux réels. Ne jouez pas avec les règles de transition.

Conservez chaque justificatif de paiement de manière rigoureuse. Le fisc pourrait demander des comptes après l’entrée en vigueur.

La Suisse mettra fin à l’imposition de la valeur locative pour les propriétaires de résidences principales et secondaires à partir du 1er janvier 2029, entraînant la suppression des déductions fiscales associées. Pour transformer ce changement en opportunité, prenez rendez-vous avec nos conseillers pour un bilan patrimonial.

Repenser son endettement et l’usage du 3ème pilier après la réforme

Au-delà des briques, c’est toute votre structure financière qu’il faut maintenant rééquilibrer.

L’amortissement de la dette face à la perte du levier fiscal

Maintenir une dette élevée n’a plus de sens sans déduction. L’amortissement volontaire devient une option très séduisante pour réduire vos charges. C’est un calcul de rentabilité pure.

Réduire vos intérêts passifs augmente votre revenu disponible réel. Vous gagnez en liberté financière malgré la fin des cadeaux fiscaux.

Attention toutefois à garder suffisamment de liquidités pour vos imprévus. Un patrimoine trop rigide peut devenir un piège en cas de coup dur.

Rembourser sa dette est le meilleur placement. Le risque diminue drastiquement.

Réorienter ses placements vers la prévoyance liée

Le 3ème pilier devient votre meilleur bouclier fiscal de remplacement. Cette optimisation fiscale est nécessaire, tout comme la compréhension des cotisations LPP pour votre futur.

Versez le maximum autorisé chaque année pour compenser la perte des déductions immobilières. C’est une stratégie de transfert fiscale intelligente.

Comparez le rendement de votre prévoyance avec vos anciens avantages fonciers. Vous verrez que la capitalisation reste le moteur de votre fortune.

La prévoyance est l’outil ultime. Ne négligez plus vos versements annuels.

Évaluer sa capacité d’emprunt à long terme

Les banques vont durcir leurs critères après 2029. Votre ratio d’endettement sera scruté différemment sans l’apport du loyer fictif. Anticipez ces changements dès votre prochain renouvellement.

Un diagnostic personnalisé est indispensable pour ne pas être pris de court. Les experts peuvent simuler votre future capacité réelle.

Prenez rendez-vous avec un de nos conseillers de chez nous pour un bilan patrimonial complet afin d’ajuster votre stratégie globale.

La réforme est une opportunité. Transformez ce changement en succès financier.

Dès 2029, la fin du loyer fictif simplifiera votre fiscalité immobilière en supprimant les déductions d’entretien et d’intérêts. Anticipez cette réforme en réalisant vos travaux majeurs avant 2027 et optimisez votre prévoyance pour compenser ces changements. Transformez dès aujourd’hui cette transition législative en un succès financier durable.