L’essentiel à retenir : le produit structuré combine la sécurité obligataire et la performance boursière pour optimiser le couple rendement-risque. Cette architecture hybride protège votre capital jusqu’à une baisse de 50 % tout en visant des gains annuels pouvant atteindre 10,5 %. C’est une solution stratégique pour diversifier vos actifs avec une visibilité contractuelle sur vos objectifs de profit.

Souhaitez-vous optimiser vos placements en conciliant protection du capital et moteurs de performance boursière ? Nous vous invitons à découvrir comment les produits structurés agissent comme des instruments hybrides capables de transformer la volatilité des marchés en opportunités de rendement prédéfinies. Cet article détaille le fonctionnement de ces solutions sur mesure, de l’analyse du document d’informations clés à la sélection rigoureuse des sous-jacents. Ensemble, nous explorerons les mécanismes de l’autocall et du Phoenix pour bâtir une stratégie patrimoniale robuste, parfaitement adaptée à votre profil d’investisseur et à vos objectifs de croissance à long terme.

- Qu’est-ce qu’un produit structuré et pourquoi l’intégrer à votre stratégie ?

- Comment fonctionnent les moteurs de performance de vos placements ?

- Quelles sont les 3 structures majeures pour piloter vos gains ?

- Maîtriser les risques réels et les barrières de protection conditionnelle

- Optimisation fiscale et accompagnement pour un bilan patrimonial sur-mesure

Qu’est-ce qu’un produit structuré et pourquoi l’intégrer à votre stratégie ?

Après avoir survolé les bases de l’épargne classique, il est temps de s’attaquer à un outil hybride qui bouscule les codes : le produit structuré.

L’architecture hybride entre sécurité obligataire et performance boursière

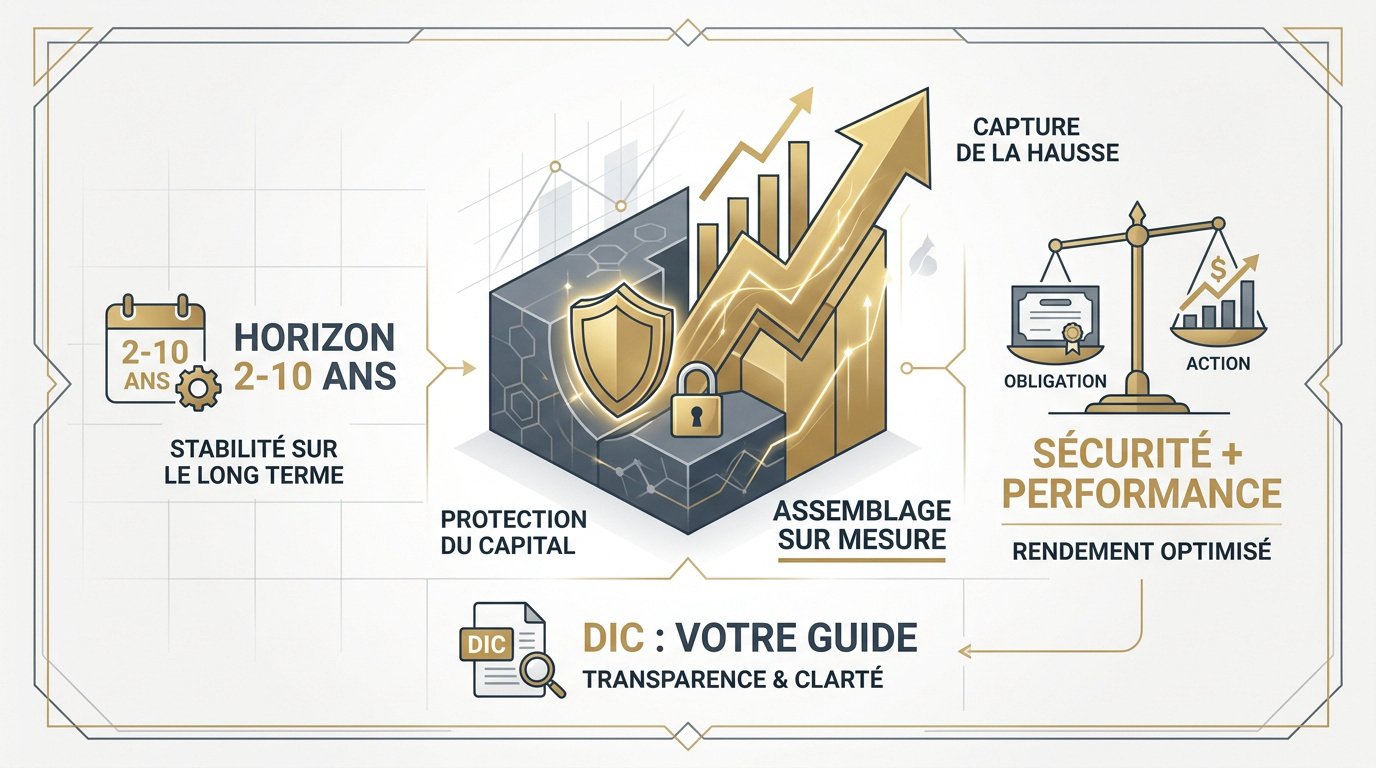

Les produits structurés sont des instruments financiers hybrides conçus pour optimiser le couple rendement-risque. Ce placement n’est ni une action pure, ni une simple obligation. C’est un assemblage sur mesure. Une partie du capital finance la protection, l’autre achète des options pour capter la hausse des marchés.

L’horizon de temps est un facteur déterminant. On parle ici de 2 à 10 ans. Ce temps long permet de traverser les tempêtes boursières sans paniquer sur les fluctuations quotidiennes.

Comparez ces solutions avec les livrets ou les fonds euros. L’objectif est d’aller chercher du rendement là où les produits classiques plafonnent. Nous cherchons un équilibre intelligent entre risque et gain.

- La composante obligataire pour sécuriser le capital.

- La composante optionnelle pour générer du rendement.

- L’émetteur bancaire qui garantit la formule contractuelle.

Un produit structuré s’adapte précisément à vos objectifs patrimoniaux. C’est un moteur de performance robuste.

Le document d’informations clés (DIC) comme boussole de l’investisseur

Le DIC est votre garde-fou juridique. Ce document standardisé de quelques pages résume tout. Il détaille les scénarios de gains et les risques de pertes. Ne signez rien sans l’avoir lu attentivement.

Analysez les formules de calcul avec soin. Elles peuvent sembler barbares au premier abord. Pourtant, elles définissent précisément quand vous touchez vos coupons. C’est le contrat de base de l’investissement.

La transparence est ici une priorité absolue. Le DIC affiche un indicateur de risque de 1 à 7. Cela permet de comparer deux produits en un clin d’œil. C’est une obligation légale pour protéger l’épargnant.

Évoquons également les frais inhérents. Le document liste les coûts d’entrée et de gestion. Rien n’est caché, tout est écrit noir sur blanc. C’est la base d’une relation de confiance avec votre banque.

Comprendre le mécanisme de remboursement est impératif. Le DIC précise les dates clés de constatation des performances du marché. Pour un bilan patrimonial complet, prenez rendez-vous avec un de nos conseillers de chez nous « 3 ème pilier ».

Comment fonctionnent les moteurs de performance de vos placements ?

Une fois la structure comprise, il faut regarder sous le capot pour voir ce qui fait avancer la machine.

La sélection rigoureuse des sous-jacents : indices, actions et paniers de valeurs

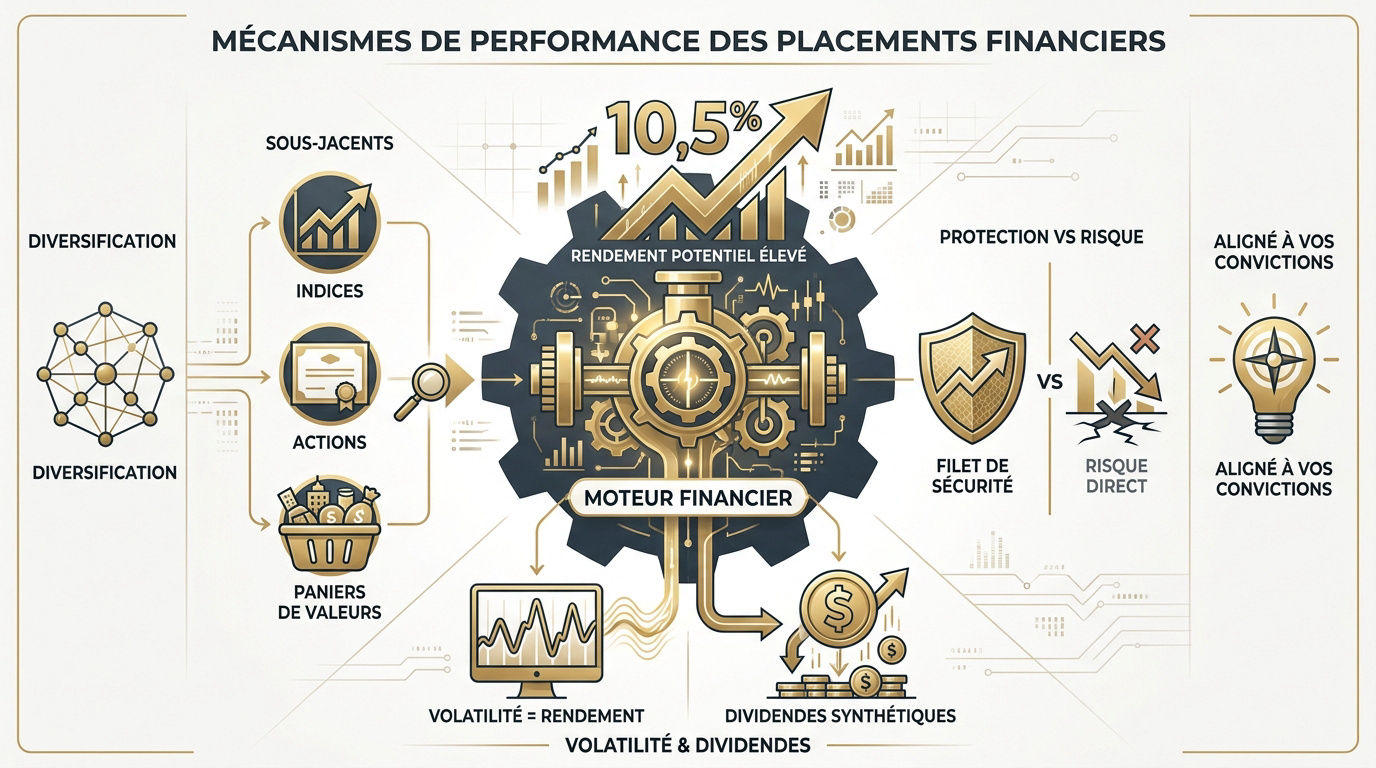

Le sous-jacent est l’actif de référence. Il peut s’agir d’un indice comme le CAC 40 ou d’une action spécifique. Sa performance détermine directement votre profit. C’est le cœur du réacteur financier.

Comparer avec l’achat direct d’actions. En direct, vous subissez toute la baisse. Avec le structuré, vous bénéficiez d’un filet de sécurité. C’est une protection contre les corrections brutales.

- Indices boursiers classiques.

- Indices thématiques (ESG, Tech).

- Actions individuelles de grandes capitalisations.

- Paniers de valeurs corrélées.

Parler de la diversification. Choisir un panier d’actions permet de ne pas dépendre d’une seule entreprise. C’est une stratégie prudente pour lisser les risques spécifiques à un secteur.

Mentionner que le choix du sous-jacent doit correspondre à vos convictions. Si vous croyez en l’énergie, ciblez un indice sectoriel adapté.

Le rôle de la volatilité et des dividendes synthétiques dans le rendement

La volatilité est souvent vue comme une ennemie. Ici, c’est un moteur de rendement. Plus le marché bouge, plus les options coûtent cher. Cela permet de proposer des coupons plus attractifs.

Expliquer les dividendes synthétiques. Pour simplifier, la banque fixe un dividende forfaitaire annuel. Cela stabilise la performance de l’indice. C’est une technique comptable pour optimiser la structure du produit.

Aborder l’impact sur la rentabilité finale. Ces mécanismes permettent d’offrir des rendements potentiels élevés, parfois 10,5% par an. C’est le prix de l’ingénierie financière mise en place par les banques.

Préciser que ces produits limitent la hausse. Si le marché explose de 50%, vous ne toucherez que votre coupon fixe. C’est l’échange accepté pour obtenir une protection en cas de baisse.

Rappeler que ces paramètres sont techniques. Un conseiller peut vous aider à décrypter l’impact réel sur votre épargne.

Les produits structurés sont des instruments financiers hybrides conçus pour optimiser le couple rendement-risque, combinant une protection du capital et un moteur de performance.

Souhaitez-vous sécuriser vos actifs tout en visant une performance dynamique ? Contactez dès maintenant un de nos conseillers pour un bilan patrimonial complet et découvrez comment intégrer ces solutions dans votre stratégie de prévoyance ou de retraite.

Quelles sont les 3 structures majeures pour piloter vos gains ?

Mais alors, quelle forme concrète prend votre investissement ? Il existe trois grandes familles de produits pour répondre à vos besoins.

L’autocall et l’athena : viser le remboursement anticipé ou la capitalisation

L’Autocall est le grand classique. Si à une date anniversaire l’indice est au-dessus de son niveau initial, le produit s’arrête. Vous récupérez votre capital plus un coupon. C’est simple et efficace.

Présentons la variante Athena. Ici, nous misons sur la capitalisation. Les intérêts s’accumulent chaque année mais ne sont versés qu’à la fin. C’est idéal pour faire fructifier une somme sur la durée.

| Structure | Objectif principal | Versement des gains | Idéal pour |

|---|---|---|---|

| Autocall | Remboursement rapide | À l’arrêt anticipé | Réactivité |

| Phoenix | Revenus réguliers | Périodique (coupons) | Complément de revenu |

| Athena | Capitalisation long terme | À l’échéance finale | Valorisation |

Expliquons les dates de constatation. Elles peuvent être annuelles, semestrielles ou même quotidiennes. Plus elles sont fréquentes, plus les chances de remboursement anticipé augmentent. C’est un paramètre clé du contrat.

Ces structures s’s’adaptent à vos objectifs. On ne choisit pas la même selon que l’on veut du cash ou de la croissance.

Le mécanisme phoenix : percevoir des coupons réguliers avec effet mémoire

Le Phoenix est taillé pour ceux qui veulent des revenus. Il verse des coupons périodiques tant que l’indice ne baisse pas trop. C’est un excellent outil pour compléter sa retraite ou ses revenus actuels.

L’effet mémoire est une option performante. Si un coupon n’est pas versé car le marché est trop bas, il est mis en réserve. Vous le récupérez dès que le marché remonte.

Détaillons la barrière de coupon. Elle est souvent plus basse que la barrière de protection. On peut toucher ses gains même si le marché perd 20% ou 30%. C’est une sécurité très appréciée.

Recevoir un coupon tous les trimestres apporte une visibilité financière. C’est moins stressant que d’attendre dix ans pour voir si le placement a fonctionné. La régularité est un atout majeur.

Le Phoenix reste un produit à risque. Si le marché s’effondre durablement, les coupons s’arrêtent. La vigilance reste de mise.

Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet afin d’optimiser votre fiscalité et votre retraite.

Maîtriser les risques réels et les barrières de protection conditionnelle

Tout investissement comporte sa part d’ombre. Pour bien investir, il faut regarder les risques en face, sans détour.

Comprendre la barrière de protection à -50 % et le risque de perte en capital

La barrière est votre ligne de défense. Souvent fixée à -50%, elle vous protège tant que la baisse reste modérée. Si le marché chute de 40%, vous récupérez tout votre capital. C’est rassurant.

Attention à la rupture de barrière. Si l’indice finit à -51%, la protection s’évapore totalement. Vous subissez alors toute la baisse du marché. La perte peut être lourde et soudaine.

Différencier les types de protection. Certains produits garantissent le capital à 100%, d’autres seulement partiellement. La protection conditionnelle est la plus fréquente. Elle dépend uniquement du niveau final du sous-jacent.

- Risque de perte totale au-delà de la barrière.

- Absence de garantie par l’État.

- Dépendance à la performance d’un seul indice.

Consultez notre analyse : Produit structuré | Guide liquidité et rachat en 2026. Nous vous accompagnons pour sécuriser vos placements.

Évaluer la solidité de l’émetteur via les notations Moody’s et Standard & Poor’s

Le risque de crédit est souvent oublié. Vous prêtez de l’argent à une banque. Si elle fait faillite, votre placement disparaît. Il faut donc choisir des émetteurs solides et reconnus sur la place financière.

Regardez les notations financières. Moody’s ou S&P notent les banques de A à C. Un « A » est signe de grande solidité. C’est un indicateur simple pour évaluer la santé de votre garant.

Parler de la liquidité. Sortir avant l’échéance est possible mais coûteux. Des pénalités de sortie anticipée s’appliquent souvent. Le marché secondaire peut aussi être moins favorable que prévu initialement.

Évoquer les frais de gestion. Ils grignotent la performance chaque année. Vérifiez bien le montant total des frais sur la durée de vie du produit. C’est un point crucial pour votre rendement net.

La diversification entre plusieurs émetteurs est une sage précaution. Ne mettez pas tous vos œufs dans la même banque. Contactez-nous pour un bilan patrimonial complet.

Optimisation fiscale et accompagnement pour un bilan patrimonial sur-mesure

Pour finir, l’enveloppe fiscale et le conseil humain sont les deux derniers piliers d’une stratégie réussie.

Choisir l’enveloppe fiscale idéale entre assurance-vie, PER et compte-titres

L’assurance-vie est le support préféré. Elle offre un cadre fiscal avantageux après huit ans. Les gains y sont moins taxés. C’est un outil puissant pour transmettre un capital.

Le PER est une alternative sérieuse. Il permet de déduire vos versements de votre revenu imposable. C’est une aide immédiate pour préparer vos vieux jours.

Optimisez votre stratégie avec une assurance vie performante. Pour votre futur, le PER retraite reste un choix de premier ordre pour votre épargne.

Le compte-titres offre plus de liberté. Le choix de produits y est souvent plus vaste. Cependant, la fiscalité y est moins clémente que sur les autres supports.

Chaque enveloppe a ses forces. Votre choix dépendra de votre besoin de liquidité et de vos objectifs fiscaux globaux.

L’importance d’un conseiller expert pour valider votre profil d’investisseur

Ne vous lancez pas seul. Un bilan patrimonial est indispensable avant d’investir. Il permet de vérifier si ces produits correspondent à votre tolérance au risque. C’est une étape de sécurité.

Un expert analyse votre situation globale. Il regarde vos revenus, vos dettes et vos projets. Son rôle est de vous guider vers les meilleures opportunités du moment. Son avis est précieux.

Prenez rendez-vous avec un conseiller de chez « 3 ème pilier ». Nous réalisons une étude complète de votre fiscalité et de vos placements. C’est le meilleur moyen d’optimiser votre patrimoine durablement.

L’accompagnement humain fait la différence. Un algorithme ne remplacera jamais l’écoute et l’expertise d’un conseiller dédié à vos intérêts.

Investir dans un structuré demande de la méthode. Avec un bon guide, vous transformez la complexité en opportunité de croissance réelle.

Optimisez votre patrimoine en alliant protection du capital et performance boursière grâce aux produits structurés. Entre sécurité obligataire et moteurs de rendement type Phoenix ou Athena, ces solutions hybrides transforment la volatilité en opportunité. Contactez nos experts pour un bilan personnalisé et sécurisez dès maintenant vos ambitions financières futures.