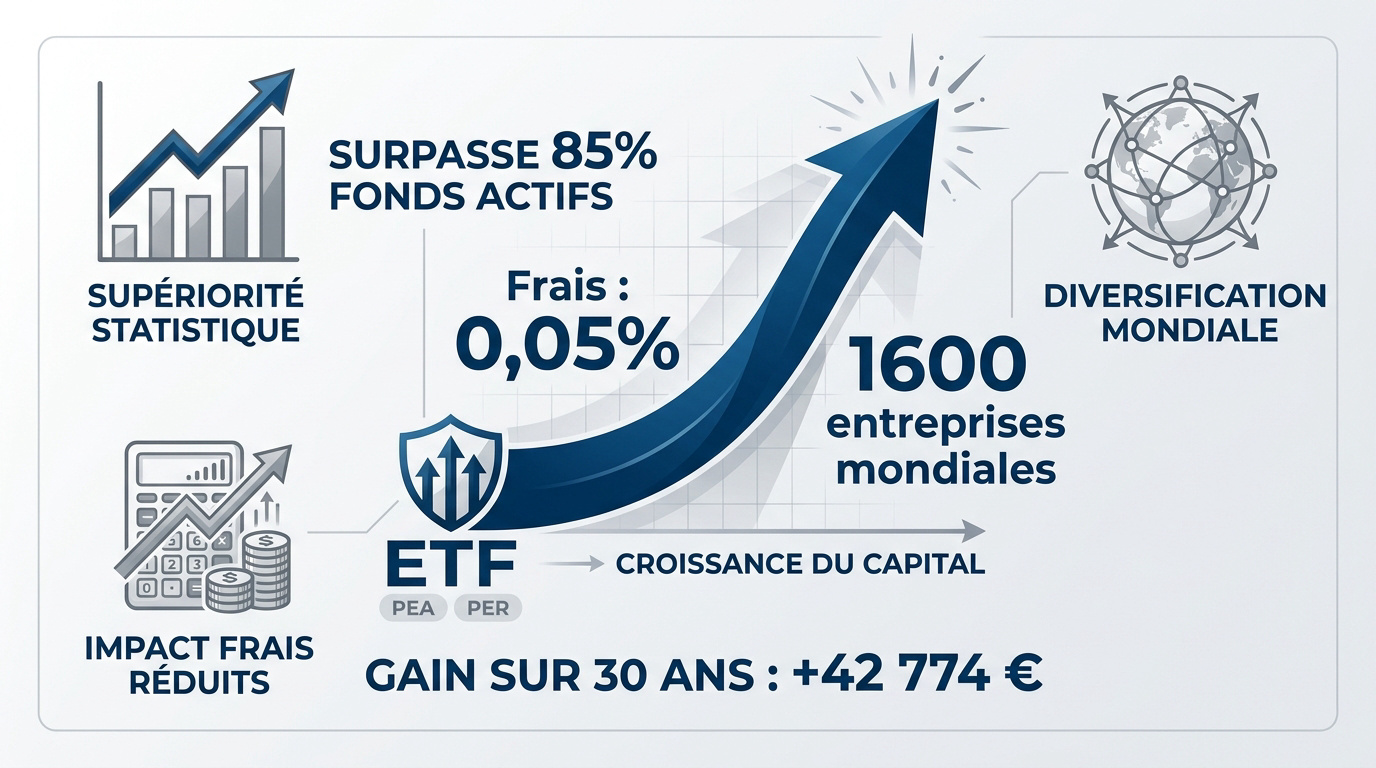

L’essentiel à retenir : l’investissement en ETF permet de surpasser 85 % des fonds actifs grâce à des frais réduits dès 0,05 %. En 2026, privilégiez le PEA pour capitaliser sans frottement fiscal et diversifier instantanément sur 1 600 entreprises mondiales. Cette stratégie passive sécurise votre croissance patrimoniale tout en éliminant les biais émotionnels nuisibles à votre performance nette.

En France, 85 % des fonds actions gérés activement échouent à battre leur indice de référence sur une période de dix ans. Face à ce constat, les fonds indiciels s’imposent comme le levier de performance privilégié pour structurer votre patrimoine avec une efficacité mathématique.

Pourtant, beaucoup d’épargnants voient encore leurs gains amputés par des frais excessifs ou une fiscalité mal maîtrisée. Nous allons vous aider à sélectionner les meilleurs supports et à optimiser votre stratégie en ETF pour l’année 2026.

- L’investissement ETF 2026 pour dynamiser votre capital

- Fonctionnement technique et sécurité des fonds indiciels

- 5 critères pour sélectionner vos supports financiers

- Les meilleurs ETF à privilégier selon votre zone géographique

- Arbitrage fiscal entre PEA, Assurance-Vie et PER

- Méthodologie pour bâtir un portefeuille diversifié

- Bilan patrimonial complet pour sécuriser votre avenir

L’investissement ETF 2026 pour dynamiser votre capital

Les ETF surpassent 85 % des fonds actifs sur dix ans grâce à des frais réduits jusqu’à 0,05 %. En 2026, un seul support permet de diversifier son capital sur 1 600 entreprises mondiales.

La supériorité statistique face à la gestion active

La gestion active échoue souvent face aux indices de référence. Les gérants peinent à battre le marché sur le long terme. Le biais émotionnel nuit souvent aux décisions humaines. La réplication passive offre une régularité mathématique supérieure.

L’investissement passif ne cherche pas à deviner l’avenir. Il suit simplement la croissance globale des entreprises les plus performantes du monde entier. Cette stratégie assure une exposition constante aux moteurs de l’économie mondiale.

Voici 10 conseils pour optimiser le rendement de vos investissements. La simplicité bat souvent la complexité inutile des montages financiers traditionnels.

La gestion passive élimine les erreurs de jugement humain. C’est un gage de sérénité pour l’investisseur.

L’impact massif des frais réduits sur votre performance

Comparer les frais de 0,05 % des ETF aux 2 % des fonds classiques est révélateur. Cette différence semble minime au départ. Pourtant, elle devient colossale avec le temps sur votre capital net.

Un écart de frais peut représenter une perte de 42 774 euros sur trente ans. L’effet boule de neige joue contre vous si les frais sont élevés. Réduire les coûts est le levier le plus simple pour gagner plus.

Chaque euro économisé sur les frais de gestion est réinvesti immédiatement. Cela booste la puissance des intérêts composés chaque année sans effort supplémentaire.

Les ETF de capitalisation sont parfaits pour cette stratégie. Ils maximisent votre performance nette finale.

Diversification instantanée et accès aux marchés mondiaux

Un seul clic permet d’acheter 1 600 entreprises mondiales. C’est la force de l’indice MSCI World. Vous ne dépendez plus de la santé d’une seule société ou d’un pays.

La mutualisation réduit drastiquement le risque spécifique de votre portefeuille. Si une entreprise fait faillite, son impact est dilué. Votre épargne reste protégée.

- Accès aux USA, Europe, Japon et Marchés Émergents

- Réduction de la volatilité globale

- Liquidité permanente sur les places financières

L’accès aux places internationales est simplifié. Plus besoin de comptes multiples à l’étranger.

Pour un bilan patrimonial complet ou une analyse de votre fiscalité et prévoyance, prenez rendez-vous avec un de nos conseiller financier expert.

Fonctionnement technique et sécurité des fonds indiciels

Au-delà de la performance, comprendre les rouages techniques assure une meilleure gestion du risque au quotidien. Cet article détaille comment réussir son investissement en ETF et optimiser son patrimoine pour l’année 2026, en mettant en avant les avantages, le fonctionnement, la sélection et l’intégration fiscale de ces instruments financiers.

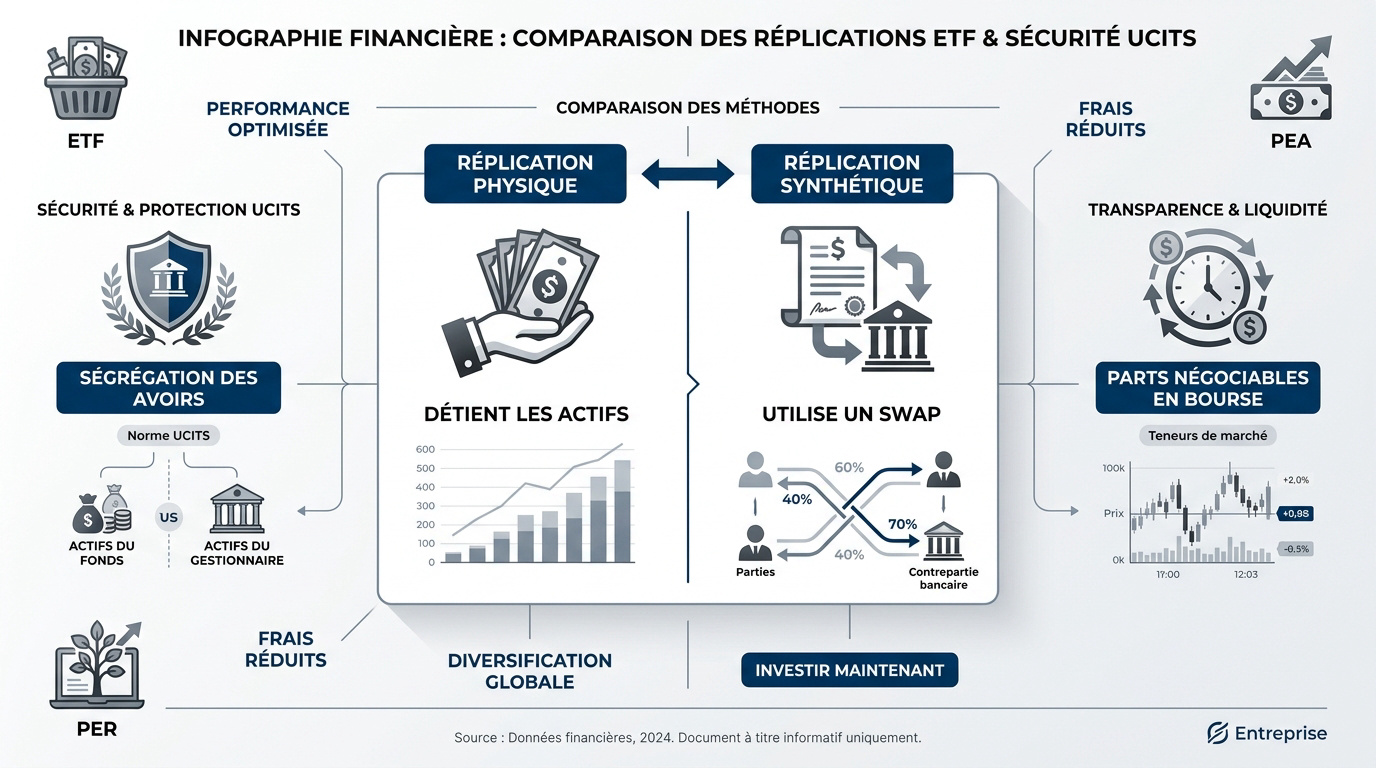

Différences entre réplication physique et synthétique

Le fonds physique détient réellement les actions en portefeuille. C’est la méthode la plus transparente pour l’investisseur. Vous possédez indirectement des parts de sociétés tangibles et réelles.

La réplication synthétique utilise un contrat d’échange appelé swap. Cela permet d’accéder à des marchés lointains ou d’être éligible au PEA. Le risque de contrepartie est aujourd’hui très limité. Le choix du mode de réplication dépend de votre enveloppe fiscale.

Les ETF synthétiques offrent parfois une meilleure précision de suivi. Ils évitent certains frottements fiscaux sur les dividendes étrangers.

La sécurité reste la priorité. Chaque méthode possède ses propres avantages techniques.

La protection des actifs sous la norme UCITS

La norme européenne UCITS impose une ségrégation stricte des avoirs. Vos titres n’appartiennent pas à la société de gestion. En cas de faillite de l’émetteur, vos actifs restent protégés.

Un dépositaire indépendant surveille les mouvements du fonds en permanence. C’est un garde-fou essentiel pour la sécurité de votre patrimoine. Le cadre réglementaire européen est l’un des plus solides.

La protection du patrimoine passe aussi par le choix des devises sécurisées. Pour approfondir cette stratégie, vous pouvez investir en franc suisse afin de diversifier vos actifs.

La résilience du système rassure les investisseurs. Votre capital est entre de bonnes mains.

Transparence et liquidité intra-journalière des parts

Vous connaissez la composition exacte de votre portefeuille chaque jour. Contrairement aux fonds actifs, aucune opacité n’est possible ici. Cette transparence totale est un atout majeur pour le suivi.

Les parts s’achètent et se revendent en bourse comme des actions. La liquidité est assurée. Vous pouvez sortir de position à tout moment de la journée. L’exécution est rapide et le prix est connu d’avance.

Les spreads sont généralement très serrés sur les gros indices. Cela minimise les coûts de transaction lors de vos arbitrages.

La flexibilité est totale. Vous gardez le contrôle permanent sur votre argent.

Bon à savoir : Pour un bilan patrimonial complet ou une analyse de votre fiscalité et prévoyance, vous pouvez prendre rendez-vous avec un de nos conseillers 3ème pilier.

5 critères pour sélectionner vos supports financiers

Pour ne pas se tromper, il faut regarder sous le capot et analyser des indicateurs précis. L’efficacité de votre stratégie repose sur une sélection rigoureuse de vos véhicules d’investissement.

Analyse du Total Expense Ratio et de la Tracking Difference

Le TER affiche les frais de gestion annuels du fonds. Mais il ne dit pas tout sur la performance réelle. Il faut aussi surveiller la Tracking Difference avec attention.

Cet indicateur mesure l’écart entre le fonds et son indice de référence. Un bon ETF doit coller au plus près de son benchmark. L’erreur de suivi doit rester minimale.

Voici les étapes essentielles pour valider la qualité technique :

- Comparer le TER de plusieurs émetteurs

- Vérifier l’historique de l’écart

- Privilégier la régularité

Des frais bas ne servent à rien si la réplication est mauvaise. Soyez vigilants.

Importance de l’encours sous gestion et de la liquidité

Un encours massif garantit la pérennité du fonds indiciel choisi. En dessous de 100 millions d’euros, le risque de fermeture augmente. Privilégiez les mastodontes du secteur financier.

Les volumes d’échanges quotidiens déterminent la facilité de sortie. Un marché liquide évite de payer un prix trop élevé à l’achat. Le spread doit être le plus fin possible. La liquidité est votre meilleure alliée en cas de crise.

Vérifiez toujours la taille du fonds avant d’investir. Un gros encours permet souvent de réduire encore les frais.

La sécurité passe par la taille. Ne négligez jamais ce critère technique.

Intégration des filtres ESG et thématiques d’avenir

Investir en 2026 implique de regarder vers les secteurs porteurs. L’intelligence artificielle et l’énergie propre dominent les tendances actuelles. Ces thématiques boostent le rendement de votre portefeuille global.

Les critères ESG permettent d’aligner vos valeurs et vos profits. Vous sélectionnez des entreprises respectueuses de l’environnement et du social. C’est une stratégie durable pour le long terme. L’investissement responsable devient la norme pour les grands institutionnels.

Pour aller plus loin dans l’optimisation de votre patrimoine, découvrez comment intégrer d’autres classes d’actifs : Cryptomonnaie | Gérer vos actifs numériques. Diversifiez aussi avec des actifs alternatifs modernes.

Le monde change vite. Vos investissements doivent refléter ces mutations profondes. Cet article détaille comment réussir son investissement en ETF et optimiser son patrimoine pour l’année 2026, en mettant en avant les avantages, le fonctionnement, la sélection et l’intégration fiscale de ces instruments financiers.

Les meilleurs ETF à privilégier selon votre zone géographique

Pour structurer efficacement votre allocation d’actifs en 2026, il est nécessaire de sélectionner des supports qui allient performance historique et optimisation fiscale. Voici une sélection rigoureuse pour construire votre portefeuille.

Exposition mondiale avec le iShares MSCI World WPEA

Le WPEA est devenu une référence pour les investisseurs français. Il offre une exposition mondiale tout en étant éligible au PEA. C’est le socle idéal pour tout portefeuille.

Son prix de part très accessible facilite l’investissement programmé mensuel. Vous pouvez bâtir votre capital progressivement avec de petites sommes. Les frais de gestion sont extrêmement compétitifs. Le socle mondial apporte une stabilité indispensable face aux crises.

Cet ETF couvre les pays développés avec une grande efficacité. Il simplifie la gestion de votre épargne au quotidien.

C’est le choix numéro un pour débuter. La simplicité est ici synonyme d’efficacité.

Dynamisme américain via le BNP Easy S&P 500 ESE

Les États-Unis restent le moteur de la croissance mondiale. Le S&P 500 regroupe les 500 plus grandes entreprises américaines. C’est un concentré de puissance technologique et financière.

L’ETF ESE de BNP Paribas utilise la réplication synthétique. Cela le rend éligible au PEA malgré sa composition américaine. Vous profitez ainsi d’un avantage fiscal majeur. La performance US historique reste inégalée sur le très long terme.

Le marché américain est incontournable. Il doit figurer dans votre stratégie globale.

Opportunités européennes avec le HSBC Euro Stoxx 50 CS51

L’Europe offre des valorisations attractives pour l’année 2026. L’indice Euro Stoxx 50 cible les fleurons de la zone euro. C’est un excellent complément pour diversifier votre exposition.

Le support CS51 de HSBC se distingue par des frais dérisoires. Vous investissez dans le luxe, l’industrie et la banque européenne. La solidité des dividendes versés est un point fort. L’attractivité européenne revient sur le devant de la scène.

| Zone | Indice | ETF Recommandé | Frais (TER) | Éligibilité PEA |

|---|---|---|---|---|

| Monde | MSCI World | iShares WPEA (IE0002XZSHO1) | 0,20 % | Oui |

| USA | S&P 500 | BNP Easy ESE (FR0011550185) | 0,14 % | Oui |

| Europe | Euro Stoxx 50 | HSBC CS51 (FR0004126005) | 0,05 % | Oui |

| Tech | Nasdaq-100 | Amundi PUST (LU1681038243) | 0,30 % | Oui |

La zone euro stabilise votre portefeuille. Ne négligez pas la proximité géographique.

Pari technologique sur le Nasdaq-100 avec l’ETF PUST

Le Nasdaq-100 est le temple de l’innovation et de l’intelligence artificielle. Cet indice regroupe les géants de la tech qui façonnent notre futur. C’est un moteur de performance exceptionnel.

L’ETF PUST permet de s’exposer à cette thématique avec dynamisme. Attention toutefois à la volatilité plus élevée de ce secteur. Il doit être utilisé comme un satellite pour booster le rendement. La technologie reste le levier de croissance principal.

Découvrez les opportunités du Private Equity | Diversifiez votre épargne. Explorez d’autres pistes pour dynamiser votre capital.

La croissance a un prix. Soyez prêts à accepter quelques turbulences passagères.

Arbitrage fiscal entre PEA, Assurance-Vie et PER

Choisir le bon support est inutile si la fiscalité vient grignoter tous vos gains durement acquis. Cet article détaille comment réussir son investissement en ETF et optimiser son patrimoine pour l’année 2026, en mettant en avant les avantages, le fonctionnement, la sélection et l’intégration fiscale de ces instruments financiers.

Avantages du PEA pour les résidents français

Le Plan d’Épargne en Actions est l’enveloppe reine pour les ETF. Après cinq ans, vos gains sont totalement exonérés d’impôt. Seuls les prélèvements sociaux restent dus.

Le plafond de versement est fixé à 150 000 euros par personne. Vous pouvez réinvestir vos dividendes sans aucun frottement fiscal immédiat. C’est un outil d’optimisation redoutable. La fiscalité du PEA est imbattable pour construire un capital.

Les résidents transfrontaliers doivent être particulièrement attentifs à ces règles. Fiscalité frontalier suisse 2026. Une vigilance accrue sur les conventions fiscales est nécessaire.

La patience est récompensée. Attendez cinq ans pour profiter du plein avantage fiscal sur vos plus-values.

Rôle de l’assurance-vie et du PER dans la transmission

L’assurance-vie offre une souplesse inégalée pour la transmission de votre patrimoine. Les abattements successoraux permettent de protéger vos proches efficacement. C’est un complément indispensable au PEA.

Le Plan d’Épargne Retraite permet de déduire vos versements de votre revenu imposable. Vous baissez vos impôts aujourd’hui pour préparer demain. C’est une stratégie gagnante pour les tranches marginales élevées. Préparer sa retraite devient un acte fiscal intelligent.

Optimisez chaque enveloppe selon vos objectifs personnels. Assurance vie | Optimisation fiscale. Diversifier ses enveloppes permet de lisser les risques fiscaux.

La transmission se prépare tôt. Utilisez ces outils pour sécuriser votre héritage et vos bénéficiaires.

Comparaison des prélèvements sociaux et de la Flat Tax

La Flat Tax de 30 % s’applique par défaut sur le Compte-Titres. Elle englobe l’impôt sur le revenu et les prélèvements sociaux. C’est une règle simple mais parfois coûteuse.

Pour les petits revenus, l’option au barème progressif peut être plus avantageuse. Il faut faire le calcul lors de chaque déclaration annuelle. Anticiper l’impact fiscal lors des retraits est crucial. L’arbitrage fiscal demande une analyse précise de votre situation globale.

Les prélèvements sociaux de 17,2 % sont incontournables en France. Ils s’appliquent même sur les enveloppes fiscales les plus avantageuses comme le PEA après cinq ans.

Ne laissez pas l’impôt décider pour vous. Optimisez vos sorties de capital pour préserver votre performance nette.

Méthodologie pour bâtir un portefeuille diversifié

Avoir les bons outils est une chose, savoir les utiliser avec discipline en est une autre. Pour transformer vos ambitions financières en réalité concrète, nous préconisons une approche rigoureuse qui structure votre capital autour de piliers solides tout en captant les opportunités de croissance.

Application de la stratégie Core-Satellite

Le « Core » représente le cœur de votre portefeuille avec des indices larges. Il doit constituer environ 80 % de votre allocation totale. C’est votre moteur de performance stable.

Les « Satellites » sont des paris thématiques pour booster le rendement global. Vous pouvez choisir l’IA, l’eau ou la cybersécurité. Limitez ces positions pour ne pas déséquilibrer votre risque. La structure Core-Satellite offre le meilleur compromis risque-rendement.

Complétez votre cœur de portefeuille avec des solutions sur-mesure. Découvrez comment intégrer un Produit structuré | Optimisation épargne pour affiner votre stratégie patrimoniale globale.

La répartition cible est la clé. Restez fidèles à votre plan initial.

Discipline du Dollar Cost Averaging face à la volatilité

Le DCA consiste à investir la même somme chaque mois, peu importe le marché. Cette méthode lisse votre prix de revient sur le long terme. Elle élimine la peur d’investir au mauvais moment.

L’automatisation des versements est le secret de la réussite. Vous n’avez plus besoin de surveiller les cours quotidiennement. La discipline bat toujours l’intuition sur les marchés financiers. Investir régulièrement réduit le stress lié à la volatilité boursière.

En achetant quand les prix baissent, vous accumulez plus de parts. C’est mathématiquement avantageux lors de la reprise suivante.

Le temps est votre allié. Ne cherchez pas à battre le chrono.

Rééquilibrage périodique pour maintenir le profil de risque

Avec le temps, certains actifs montent plus vite que d’autres. Votre portefeuille finit par ne plus ressembler à votre stratégie de départ. Un rééquilibrage annuel est alors nécessaire.

Vendez une partie de vos gains pour racheter les actifs en retard. Cela vous force à vendre haut et à acheter bas mécaniquement. C’est une règle de gestion saine et rigoureuse. Le maintien du risque est la priorité absolue.

Fixez une fréquence de suivi, par exemple tous les six mois. Ne réagissez jamais sous le coup de l’émotion.

La cohérence paie toujours. Gardez votre cap malgré les tempêtes boursières.

Bilan patrimonial complet pour sécuriser votre avenir

L’investissement en ETF n’est qu’une brique d’un édifice bien plus vaste qu’il convient de structurer avec expertise pour garantir la pérennité de vos actifs.

Analyse des situations fiscales transfrontalières

Travailler en Suisse tout en résidant en France crée des défis fiscaux. Les conventions internationales doivent être maîtrisées pour éviter la double imposition. Une erreur peut coûter très cher.

L’optimisation fiscale transfrontalière demande une expertise pointue et actualisée. Il faut jongler entre les prélèvements à la source et les déclarations locales. Un accompagnement personnalisé est souvent indispensable. La gestion internationale de votre patrimoine est un enjeu majeur.

Adaptez votre stratégie aux nouvelles règles du télétravail. Consultez notre dossier : Télétravail frontalier 2026 | Guide. Anticipez les changements réglementaires pour protéger vos revenus.

La complexité ne doit pas vous freiner. Des solutions simples existent pour votre situation.

Structuration globale au-delà des actifs financiers

Votre patrimoine ne se limite pas à votre compte-titres. L’immobilier et la prévoyance doivent être intégrés dans votre réflexion globale. Une vision à 360 degrés est nécessaire.

Chaque étape de la vie nécessite des ajustements stratégiques précis. Que ce soit pour un achat immobilier ou la préparation de la retraite. L’approche sur-mesure respecte vos objectifs familiaux. La structuration patrimoniale est un travail de précision chirurgicale.

Faites confiance à des experts reconnus pour vous guider. Découvrez notre approche : Wallswiss : Votre partenaire en gestion de patrimoine. Nous bâtissons des solutions pérennes.

Votre avenir se construit aujourd’hui. Ne laissez rien au hasard pour vos proches.

Prévoyance et préparation de la retraite avec nos conseillers

Un audit personnalisé permet de détecter les failles de votre protection actuelle. Nos conseillers chez 3ème Pilier vous accompagnent dans cette démarche essentielle. Prenez rendez-vous pour un bilan.

Vous pouvez contacter Romain Ferrari directement pour une analyse de votre dossier. Sécuriser votre retraite est notre mission prioritaire au quotidien.

Ne tardez pas à agir pour votre futur financier. Pour en savoir plus : Prévoyance trois piliers : sécurisez votre retraite. Optimisez vos cotisations dès maintenant.

Un conseil expert fait la différence. Contactez-nous dès maintenant.

Optimiser votre patrimoine en 2026 exige de conjuguer diversification mondiale, frais réduits et enveloppes fiscales comme le PEA. En adoptant une stratégie Core-Satellite automatisée par le DCA, vous sécurisez une croissance pérenne face à la volatilité. Agissez dès aujourd’hui pour transformer votre épargne en un moteur de performance durable.