L’essentiel à retenir : le rachat du 2ème pilier constitue un levier d’optimisation fiscale majeur permettant de déduire l’intégralité des versements de votre revenu imposable. Cette stratégie sécurise votre patrimoine tout en comblant vos lacunes de prévoyance. Pour garantir l’avantage fiscal, respectez impérativement le délai de blocage de trois ans avant tout retrait en capital.

En Suisse, les versements volontaires dans la prévoyance professionnelle permettent de déduire l’intégralité des montants investis de votre revenu imposable, offrant ainsi un levier d’optimisation fiscale sans équivalent pour les hauts revenus. Face à un contexte financier volatile en 2026, cette stratégie sécurise votre patrimoine tout en augmentant vos prestations de retraite futures.

Pourtant, une méconnaissance des délais légaux ou des capacités de rachat peut transformer cet avantage en risque de redressement fiscal. Nous analysons les mécanismes du rachat LPP pour vous aider à maximiser vos déductions et à structurer durablement votre capital.

- Mécanismes du rachat LPP pour la prévoyance helvétique

- Stratégies fiscales pour maximiser vos déductions en 2026

- 3 conditions de sécurité pour votre versement volontaire

- Comment intégrer ce rachat dans votre gestion de fortune ?

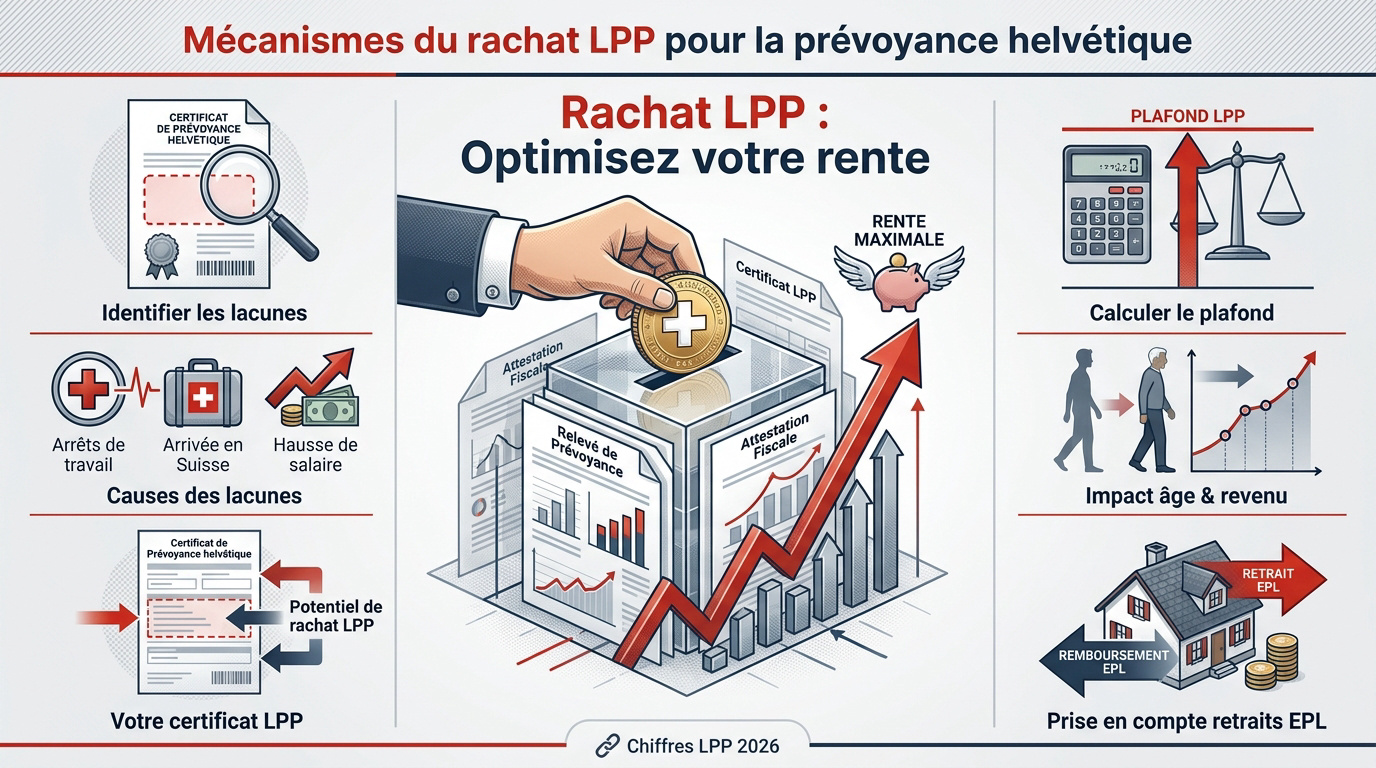

Mécanismes du rachat LPP pour la prévoyance helvétique

Le rachat du 2ème pilier permet de déduire 100 % des versements du revenu imposable en Suisse. Cette stratégie comble les lacunes de cotisation liées aux hausses de salaire ou années manquantes, optimisant ainsi la rente future.

Cette opportunité de combler des périodes de cotisation vides nécessite une analyse rigoureuse de votre situation actuelle, telle qu’elle figure sur votre dernier relevé de caisse de pensions.

Identifier les lacunes de cotisation professionnelle

Les trous de prévoyance proviennent souvent d’arrêts de travail prolongés ou d’une arrivée tardive en Suisse. Une hausse de salaire significative crée aussi un écart entre l’avoir réel et réglementaire.

Consultez attentivement votre certificat de prévoyance annuel. Repérez la ligne dédiée au potentiel de rachat disponible pour connaître le montant exact que vous pouvez injecter dans votre prévoyance.

Ce document constitue l’unique base légale pour vos versements. Il certifie votre capacité maximale de rachat à l’instant T selon les paramètres de votre plan actuel.

Chiffres LPP 2026 – seuils, taux et rentes Officiel – 3ème Pilier

Calculer le plafond de versement selon le revenu

L’âge et le gain assuré pilotent directement votre plafond de versement. Les bonifications de vieillesse s’accentuent avec les années. Votre revenu annuel définit précisément la part salariale soumise aux cotisations obligatoires.

L’utilisation d’un simulateur de retraite suisse s’avère indispensable. Il permet d’estimer la coordination entre les prestations AVS et LPP. Vous obtenez ainsi une vision patrimoniale globale et cohérente.

Pensez à vérifier vos anciens retraits EPL. Tout prélèvement pour la propriété doit être intégralement remboursé avant de pouvoir prétendre à de nouveaux rachats fiscalement déductibles.

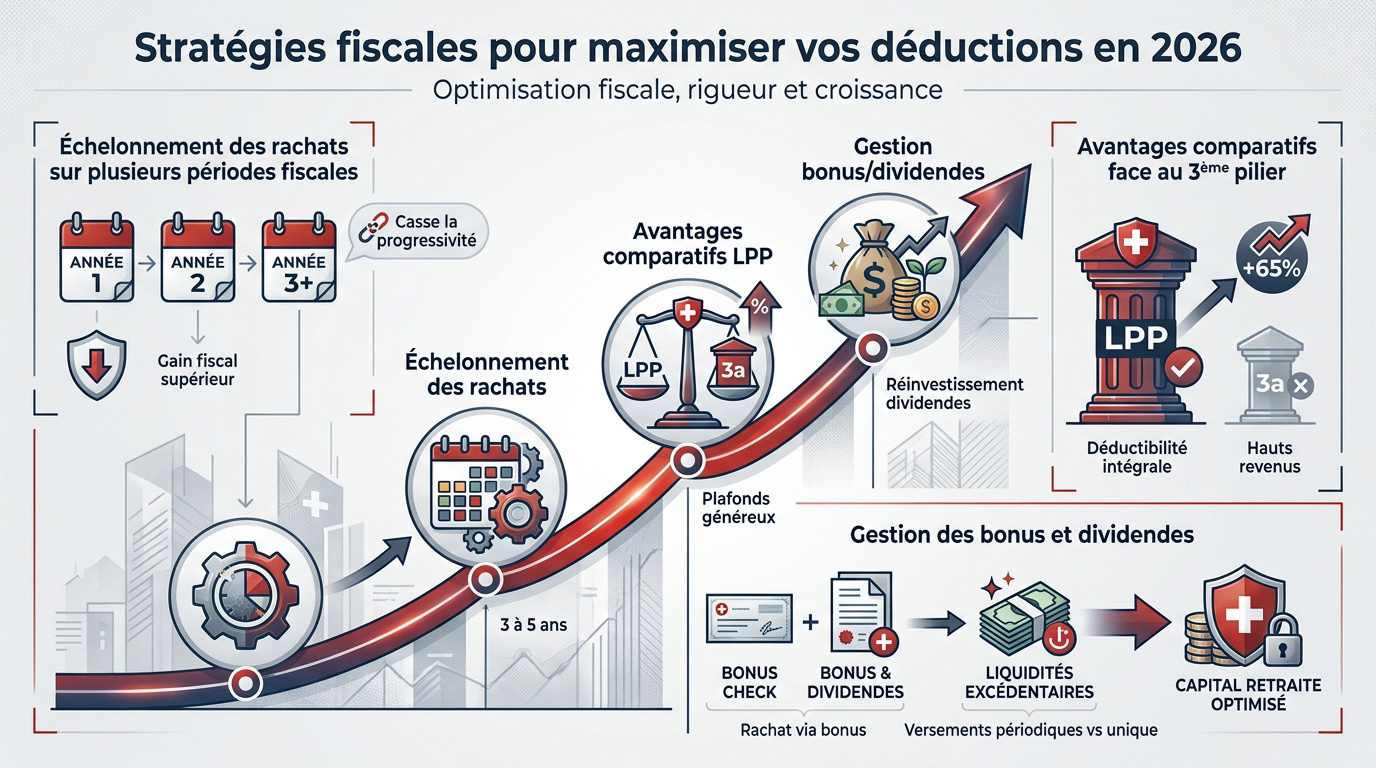

Stratégies fiscales pour maximiser vos déductions en 2026

Après avoir identifié votre potentiel de rachat, il s’agit de planifier les versements pour réduire massivement votre charge fiscale.

Échelonnement des rachats sur plusieurs périodes fiscales

L’étalement des versements sur 3 à 5 ans s’avère particulièrement judicieux. Cette méthode permet de briser la progressivité de l’impôt annuellement. Le gain fiscal global est ainsi nettement optimisé.

Un versement unique est pertinent lors d’un revenu exceptionnel. Pourtant, l’échelonnement périodique répond mieux aux besoins des cadres supérieurs. Il assure une réduction constante de la charge fiscale directe.

Impôt suisse | Optimisation fiscale prévoyance – 3ème Pilier. Ce levier est fondamental.

Avantages comparatifs face au 3ème pilier lié

Le rachat LPP surpasse le 3ème pilier pour les revenus élevés. Ses plafonds de déduction dépassent largement les 7’056 CHF du 3a. C’est un instrument d’optimisation fiscale d’une efficacité redoutable.

Les versements volontaires sont intégralement déductibles du revenu imposable. Chaque franc investi diminue immédiatement votre assiette fiscale globale.

Optimisation 3ème pilier suisse. Une approche complémentaire utile.

Gestion des bonus et dividendes pour le financement

Arbitrer ses liquidités provenant de bonus annuels est une décision stratégique. Réinjecter ces primes dans le 2ème pilier transforme un cash fortement imposé en capital de prévoyance garanti.

En 2026, malgré un S&P 500 robuste, la volatilité incite à la prudence. Sécuriser ses gains boursiers via la LPP offre un rendement stable. C’est une protection patrimoniale concrète.

- Rachat via bonus annuel

- Réinvestissement des dividendes

- Utilisation des liquidités excédentaires

3 conditions de sécurité pour votre versement volontaire

L’optimisation fiscale ne doit pas faire oublier les règles strictes qui encadrent ces versements volontaires.

Respecter impérativement le délai de blocage de trois ans

Le fisc interdit tout retrait en capital durant les 36 mois suivant un rachat. Tout versement prématuré annule l’avantage fiscal obtenu initialement. Les autorités surveillent scrupuleusement le respect de ce délai.

Le risque de redressement est réel. Si vous financez un achat immobilier trop tôt, vous rembourserez l’impôt économisé. Soyez extrêmement vigilant concernant votre planification financière à moyen terme.

Pénalité fiscale suisse – Stop aux frais 2026 – 3ème Pilier. Votre stratégie doit être pérenne.

Vérifier la solidité financière de votre caisse de pension

Le degré de couverture est un indicateur de santé financière primordial. Idéalement, ce ratio doit impérativement dépasser 100 %. Une caisse en sous-couverture peut restreindre vos possibilités de rachat ou limiter le versement des intérêts annuels.

Les tensions géopolitiques actuelles pèsent sur la stabilité. Un prix du Brent stabilisé à 95 dollars influence directement la performance des marchés mondiaux.

| Critère de sécurité | Seuil recommandé | Impact pour l’assuré |

|---|---|---|

| Degré de couverture | >100% | Garantie des prestations |

| Taux d’intérêt technique | 1.5-2% | Rendement du capital |

| Réserve de fluctuation | 15% | Capacité de résistance |

| Délai de blocage | 3 ans | Validité de la déduction |

Conséquences d’un divorce ou d’un départ de Suisse

Le sort des fonds lors d’un divorce est réglementé. Les avoirs accumulés durant l’union sont partagés par moitié. Cela englobe naturellement les rachats volontaires effectués durant cette période de vie.

En cas de décès, la protection est assurée. Le capital racheté est généralement intégralement restitué aux bénéficiaires désignés. C’est une sécurité patrimoniale majeure pour la protection de vos proches.

Un départ définitif de Suisse modifie la donne. Le retrait en capital devient possible, sous conditions spécifiques, notamment pour une expatriation hors UE/AELE.

Comment intégrer ce rachat dans votre gestion de fortune ?

Au-delà de la simple épargne, le rachat LPP s’inscrit dans une stratégie patrimoniale globale incluant des actifs diversifiés.

Rôle des produits structurés et du Private Equity

Les rendements de la prévoyance offrent une sécurité face aux actifs volatils. En 2026, le Private Equity affiche des perspectives de croissance forte. La LPP stabilise alors votre portefeuille global.

L’or spot demeure une valeur refuge attractive face à l’instabilité actuelle. Cet actif complète parfaitement le capital retraite garanti de votre deuxième pilier. Il sécurise ainsi votre patrimoine financier.

Private Equity | Diversifiez votre épargne long terme – 3ème Pilier. Cette solution optimise votre prévoyance.

Démarches pratiques pour un versement volontaire réussi

La validation de votre rachat nécessite de suivre des étapes précises. Vérifiez d’abord l’absence de retraits EPL récents. Demandez ensuite le formulaire de rachat à votre institution de prévoyance habituelle.

Le virement doit impérativement être effectué avant le 31 décembre. Cela garantit la déduction sur l’année fiscale en cours. Conservez précieusement l’attestation pour votre prochaine déclaration d’impôts complète.

- Demande du certificat à jour

- Calcul du montant optimal

- Virement bancaire

- Réception de l’attestation fiscale

Accompagnement expert pour un bilan patrimonial complet

Réaliser un audit de prévoyance permet d’anticiper sereinement la retraite. Anticiper les baisses de revenus est crucial pour les cadres. Un expert simulera plusieurs scénarios d’échelonnement pour votre fiscalité.

Un bilan patrimonial complet permet de sécuriser durablement votre avenir financier. Contactez dès maintenant un conseiller pour une analyse personnalisée. Cette démarche est la clé d’une stratégie de prévoyance réussie.

Le rachat LPP constitue un outil sur mesure. Chaque situation familiale et fiscale nécessite une approche spécifique et rigoureuse.

L’optimisation fiscale via le rachat du 2ème pilier sécurise votre patrimoine tout en maximisant vos déductions immédiates. Échelonnez vos versements pour réduire votre charge fiscale et combler vos lacunes de prévoyance avant 2026. Anticipez dès aujourd’hui votre sérénité financière pour transformer vos excédents en une retraite solide et pérenne.