L’essentiel à retenir : près de 13 milliards de francs dorment sur des comptes de libre passage oubliés suite à des changements d’employeur. Pour récupérer ces fonds, il est crucial d’interroger la Centrale du 2e pilier à Berne ou la Fondation institution supplétive. Cette démarche gratuite permet de sécuriser votre capital retraite et d’optimiser votre prévoyance globale face à l’inflation.

Près de 13 milliards de francs suisses dorment actuellement sur des comptes de libre passage oubliés, faute de démarches entreprises par leurs propriétaires lors d’un changement d’employeur.

Il est fréquent de perdre la trace de ses avoirs de prévoyance au cours d’une carrière professionnelle mobile. Cet article vous explique comment solliciter la Centrale du 2e pilier pour identifier et récupérer les avoirs de libre passage non réclamés afin de consolider votre capital retraite.

- Comment identifier et récupérer les avoirs LPP non réclamés

- 3 étapes pour récupérer vos avoirs LPP égarés

- Quelles sont les conditions pour un retrait en capital ?

- Stratégies pour améliorer le rendement de votre prévoyance

Comment identifier et récupérer les avoirs LPP non réclamés

Environ 13 milliards de francs suisses dorment sur des comptes de libre passage. La recherche s’effectue gratuitement auprès de la Centrale du 2e pilier à Berne, organe pivot pour localiser ces avoirs oubliés lors de changements d’employeur.

Pour comprendre comment une telle somme a pu s’accumuler, il faut examiner les mécanismes de transition entre deux emplois.

Pourquoi des milliards de francs dorment sur des comptes oubliés ?

Lors d’un départ d’entreprise, le transfert des fonds vers la nouvelle caisse n’est jamais automatique. L’oubli administratif est fréquent. Beaucoup de salariés ignorent cette démarche manuelle.

Sans instructions du salarié, les avoirs sont transférés vers un compte de libre passage. Ces fonds deviennent alors « dormants » et perdent en visibilité. Ils sortent du radar de l’assuré.

C’est pourquoi une recherche LPP proactive est nécessaire. Elle permet de regrouper vos avoirs.

Différence entre le 2e pilier actif et le compte de libre passage

Le 2e pilier actif reçoit les cotisations mensuelles de l’employeur actuel. À l’inverse, le libre passage accueille les fonds d’anciens contrats. C’est une structure de transition indispensable pour maintenir vos droits.

Il existe une distinction entre part obligatoire (LPP) et surobligatoire. Ces deux parts composent votre capital global de prévoyance. Elles fructifient selon des taux d’intérêt différents.

Consultez les chiffres clés LPP 2026 pour anticiper vos rentes. Bon à savoir : un bilan patrimonial aide à optimiser cette prévoyance.

Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet afin d’optimiser votre fiscalité et votre retraite.

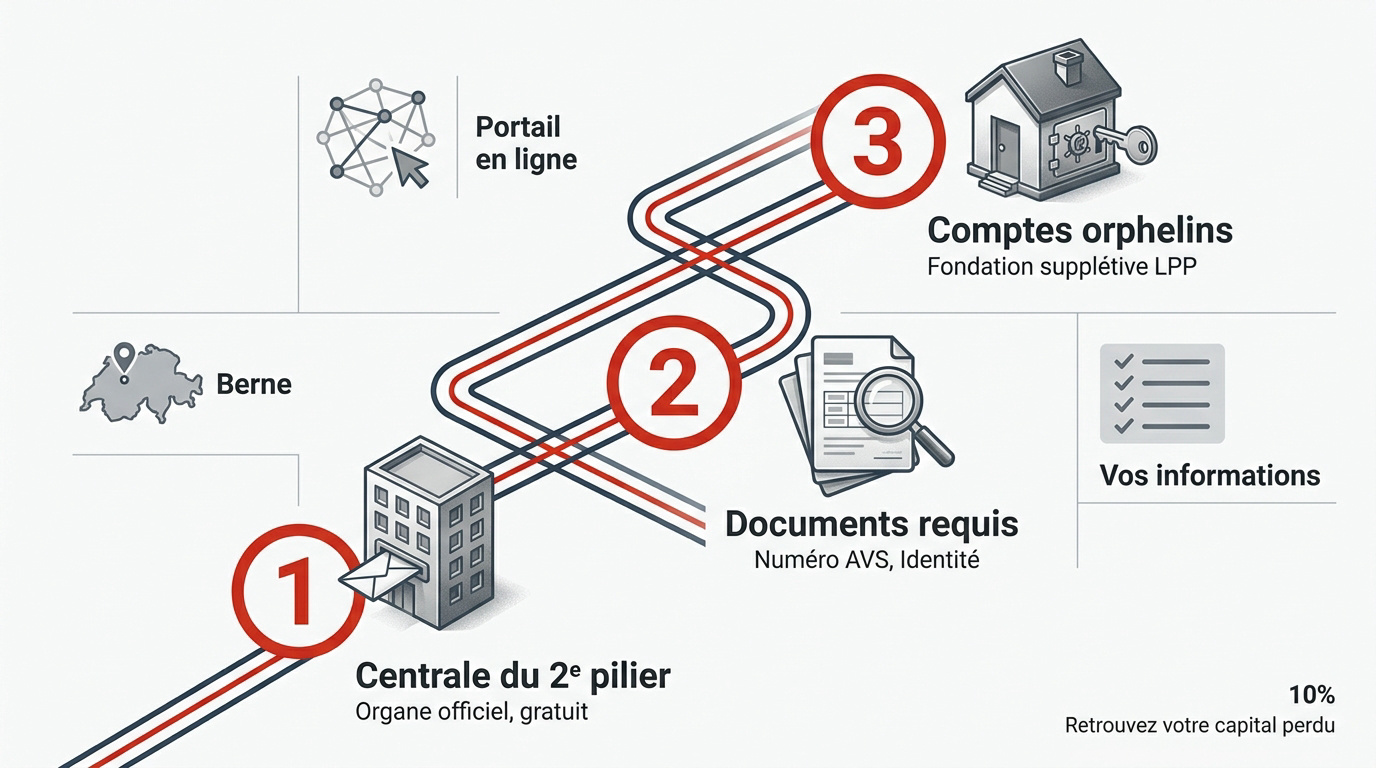

3 étapes pour récupérer vos avoirs LPP égarés

Une fois le constat de perte établi, il faut passer à l’action concrète pour remettre la main sur votre capital.

Interroger la Centrale du 2e pilier pour localiser les fonds

La Centrale du 2e pilier est l’organe de liaison officiel basé à Berne. Elle centralise les annonces des institutions de prévoyance. La demande de recherche y est totalement gratuite.

Précisez les documents requis pour le formulaire : numéro AVS, nom complet et dates de naissance. Une copie d’une pièce d’identité est souvent exigée pour valider la demande.

Bon à savoir, préparez les éléments suivants :

- Nom et prénom

- Numéro d’assuré AVS

- Liste des anciens employeurs

- Adresse actuelle pour le courrier de réponse

Le rôle de l’Institution supplétive dans la gestion des comptes orphelins

Si aucun transfert n’est fait après deux ans, les fonds rejoignent la Fondation institution supplétive LPP. Elle agit comme un filet de sécurité national. Elle gère des milliers de comptes dits « orphelins » en attendant leurs propriétaires.

Contacter directement cette fondation permet souvent de débloquer la situation rapidement. Ils disposent d’un portail en ligne pour faciliter les recherches individuelles des assurés afin de savoir comment retrouver et récupérer les avoirs de libre passage (LPP) non réclamés.

Vous pouvez solliciter nos conseillers en prévoyance pour un bilan complet de votre situation patrimoniale.

Quelles sont les conditions pour un retrait en capital ?

Retrouver ses fonds est une chose, mais savoir comment les utiliser légalement en est une autre.

Les motifs autorisés pour un versement anticipé en espèces

Le retrait en capital n’est possible que dans des cas précis. L’achat d’une résidence principale reste le motif le plus fréquent. Le départ définitif de Suisse fonctionne aussi.

Le lancement d’une activité indépendante permet également de débloquer ces avoirs. Il faut fournir des preuves solides à la caisse de pension. Les délais de traitement varient selon l’organisme.

Voici les documents et conditions généralement requis pour valider votre demande :

- Attestation de départ de la commune

- Preuve d’affiliation AVS

- Acte de vente notarié pour l’immobilier

- Signature du conjoint obligatoire

Impact de l’impôt sur les prestations de prévoyance

Tout retrait en capital déclenche un impôt unique. Le taux dépend de votre canton de domicile au moment du versement. C’est une imposition séparée des autres revenus. Le montant peut être significatif sur de grosses sommes.

Comparer cette taxe avec l’imposition d’une rente viagère est crucial. La rente est imposée comme un revenu standard chaque année. Le choix impacte votre fiscalité à long terme.

Bon à savoir : une planification rigoureuse aide à limiter la charge fiscale. Vous pouvez consulter nos dossiers sur la fiscalité des frontaliers ou la rectification de l’impôt à la source.

Pour faire le point sur votre situation, n’hésitez pas à solliciter un de nos gestionnaires pour un bilan patrimonial complet.

Stratégies pour améliorer le rendement de votre prévoyance

Au-delà de la simple récupération, l’objectif est désormais de faire fructifier ce capital pour votre futur.

Solutions de placement pour protéger son capital de l’inflation

Laisser ses fonds sur un compte de libre passage classique rapporte peu. L’inflation grignote lentement votre pouvoir d’achat. Il existe des solutions d’investissement en titres plus performantes.

Choisir une part d’actions adaptée à votre profil de risque est judicieux. Sur le long terme, les marchés financiers offrent de meilleurs rendements. Cela demande une analyse de votre horizon retraite.

| Stratégie | Rendement cible | Risque | Idéal pour |

|---|---|---|---|

| Compte épargne | Taux bas | Faible | Profil très conservateur |

| Prudent (20% actions) | Modéré | Limité | Horizon court terme |

| Équilibré (40% actions) | Attrayant | Moyen | Profil intermédiaire |

| Dynamique (60%+ actions) | Élevé | Haute volatilité | Horizon long terme |

Bilan de prévoyance et utilité du 3e pilier

Le 2e pilier ne suffit souvent pas à maintenir son niveau de vie. Le 3e pilier vient combler les lacunes de prévoyance. C’est un outil fiscal puissant et flexible.

Réaliser un bilan patrimonial complet permet d’anticiper les besoins futurs. Un conseiller peut simuler vos rentes et optimiser vos rachats de cotisations. Cette vision globale sécurise votre fin de carrière.

Prenez rendez-vous avec un de nos conseillers chez « 3 ème pilier » pour un bilan personnalisé. Nous analysons votre fiscalité et votre prévoyance. C’est le moment idéal pour structurer vos avoirs récupérés.

Découvrez comment optimiser votre épargne salariale dès maintenant.

Récupérer vos avoirs de libre passage non réclamés sécurise votre avenir financier. En contactant la Centrale du 2e pilier avec votre numéro AVS, vous localisez gratuitement vos fonds oubliés pour mieux les réinvestir. Agissez dès maintenant pour transformer ce capital dormant en un moteur de performance pour votre retraite.