L’essentiel à retenir : en 2026, face à une inflation de 1,9 % surpassant les hausses salariales de base limitées à 1,5 %, la sécurisation de votre pouvoir d’achat repose sur une stratégie patrimoniale globale. L’optimisation des dispositifs de partage de la valeur et l’exploitation de la nouvelle directive sur la transparence salariale constituent des leviers majeurs pour compenser l’érosion de vos revenus réels.

L’inflation ralentit à 0,8 % en 2026, mais ce chiffre masque une réalité plus ardue : seulement 32 % des pertes de pouvoir d’achat subies ces dernières années ont été compensées par les entreprises. Cette stagnation des revenus réels place de nombreux ménages face à une érosion silencieuse de leur capital financier.

Nous analysons ici les leviers concrets pour revaloriser votre rémunération et les stratégies de diversification indispensables pour sécuriser votre patrimoine face à ces nouveaux enjeux économiques. Nous allons faire le point sur les solutions d’optimisation fiscale et les opportunités helvétiques qui s’offrent à vous.

- Analyse de la dynamique entre inflation et salaires en 2026

- 3 leviers pour revaloriser votre rémunération réelle

- Comment optimiser les dispositifs de partage de la valeur ?

- Stratégies de sécurisation patrimoniale et opportunités helvétiques

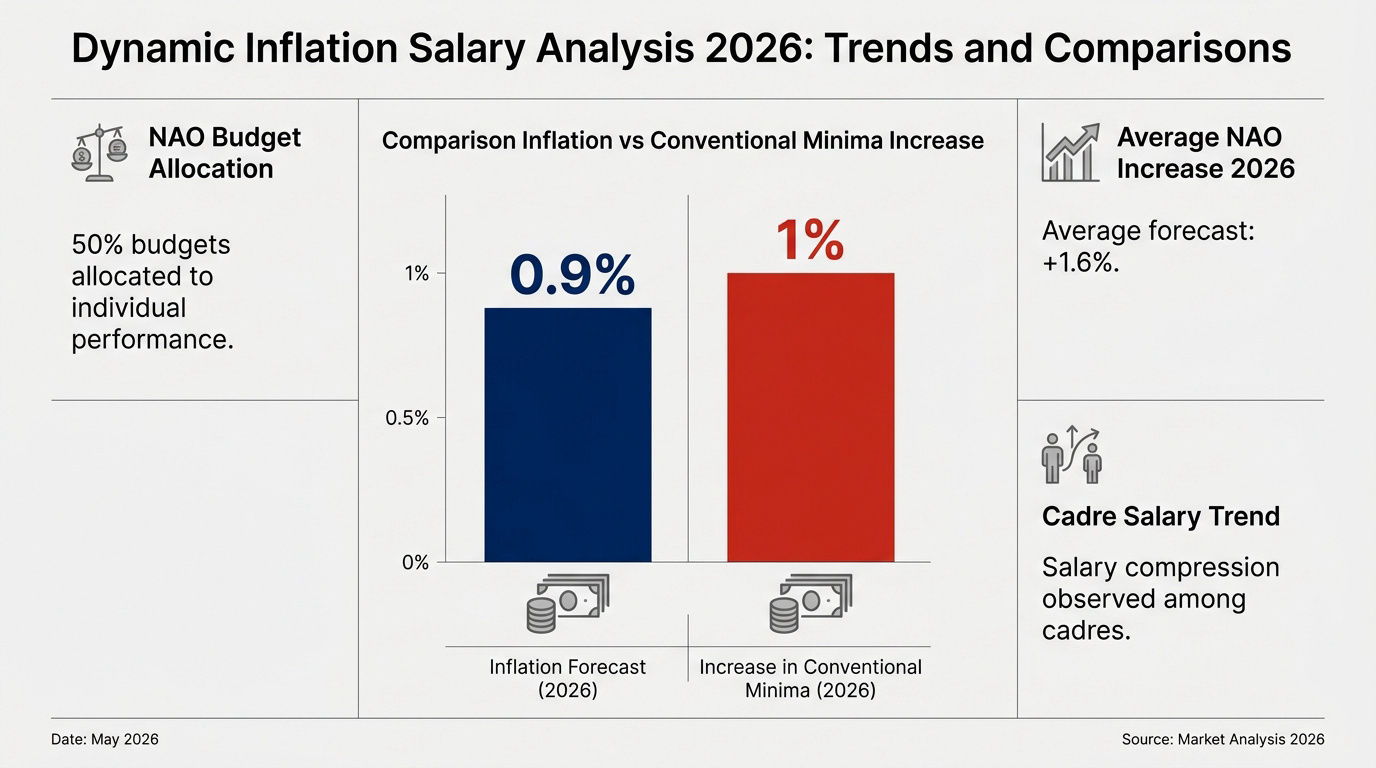

Analyse de la dynamique entre inflation et salaires en 2026

En 2026, l’inflation à 0,9 % surpasse la hausse des minima conventionnels (1 %), tandis que les augmentations individuelles captent 50 % des budgets. Ce contexte de stagnation réelle impose une révision stratégique des revenus.

L’évolution du coût de la vie et des grilles salariales montre un décalage persistant qu’il convient d’analyser avec précision.

Un ralentissement de l’inflation face à des hausses conventionnelles limitées

L’inflation se stabilise à 0,9 % en 2026, marquant un net ralentissement. Pourtant, le coût de la vie demeure une préoccupation centrale pour les ménages français. La pression économique reste tangible.

Les minima conventionnels plafonnent à 1 % cette année. Ce faible dynamisme crée un décalage immédiat avec les besoins réels des salariés. Les grilles de branche peinent à suivre l’évolution économique.

Il en résulte une stagnation du pouvoir d’achat généralisée. Les gains réels s’effacent face aux dépenses quotidiennes.

La prédominance des augmentations individuelles au mérite

Désormais, 50 % des budgets salariaux se dirigent vers la performance individuelle. Cette approche sélective devient le pilier central des stratégies RH. Les entreprises privilégient la reconnaissance ciblée des talents.

Les Négociations Annuelles Obligatoires (NAO) prévoient une hausse moyenne de 1,6 % pour les salaires de base. Ce chiffre reflète une prudence globale des employeurs. La modération salariale semble s’installer durablement.

Maîtriser sa négociation salariale en Suisse ou en France devient crucial. Le mérite individuel dicte désormais l’évolution de votre rémunération.

Le tassement des rémunérations intermédiaires et les disparités de genre

On observe un tassement salarial marqué chez les cadres. Leurs revenus subissent l’absence de revalorisations générales significatives. Le pouvoir d’achat réel s’effrite malgré l’importance de leurs responsabilités. Cette situation alerte sur la rétention des talents.

Les inégalités de genre persistent de manière préoccupante. Les femmes accèdent moins aux primes variables de performance. Elles subissent également plus fréquemment des situations de temps partiel non choisi.

3 leviers pour revaloriser votre rémunération réelle

Face à ces blocages structurels, il devient impératif d’explorer des pistes alternatives pour booster ses revenus.

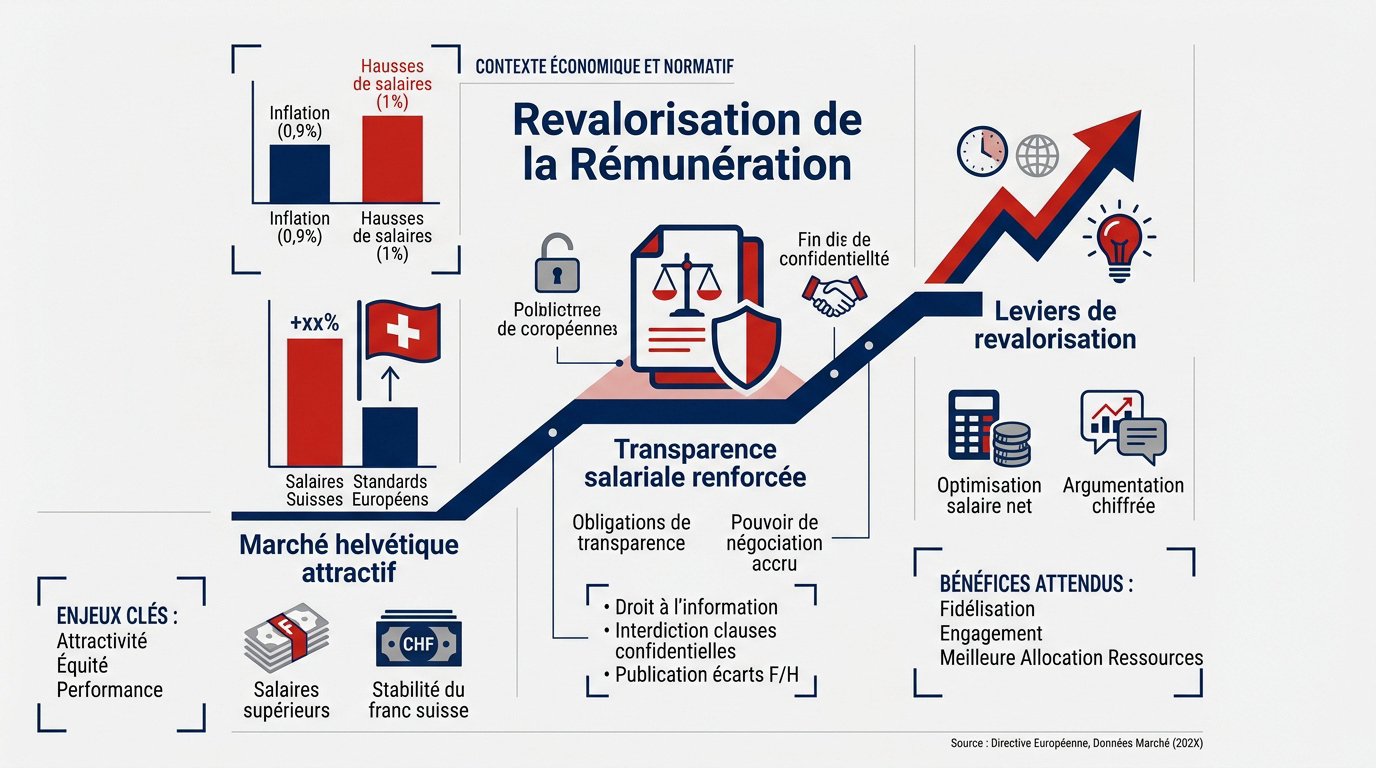

La mobilité professionnelle vers le marché helvétique

Genève attire massivement les travailleurs qualifiés grâce à des conditions exceptionnelles. Les salaires suisses dépassent largement les standards européens. C’est une opportunité majeure en 2026.

La force du franc suisse demeure un atout indéniable. Sa stabilité légendaire protège efficacement votre patrimoine contre la volatilité de l’euro. C’est un rempart financier particulièrement performant.

Pour optimiser votre budget frontalier 2026, une analyse précise s’impose. Votre salaire net mérite une stratégie dédiée.

L’impact de la directive européenne sur la transparence salariale

L’Europe impose désormais de nouvelles obligations de transparence aux entreprises. Les employeurs doivent justifier chaque écart de rémunération constaté. Cela offre un levier de négociation inédit. La rétention d’information devient illégale.

Appuyez vos demandes de revalorisation sur des données de marché tangibles. Une requête structurée doit reposer sur des chiffres concrets. Votre expertise possède une valeur vérifiable.

Voici vos nouveaux droits :

- Droit à l’information sur les niveaux de salaire

- Interdiction des clauses de confidentialité salariale

- Obligation de publication des écarts femmes-hommes

L’article analyse la situation de l’inflation et des salaires en 2026, et propose des stratégies pour protéger le pouvoir d’achat et sécuriser le patrimoine financier. Pour un bilan patrimonial complet, nous vous invitons à prendre rendez-vous avec l’un de nos conseillers en Suisse.

Comment optimiser les dispositifs de partage de la valeur ?

Au-delà du salaire fixe, les outils de partage de la valeur offrent des compléments de revenus souvent sous-exploités.

La Prime de Partage de la Valeur et l’épargne salariale

Valorisez la Prime de Partage de la Valeur. Elle figure dans 12 % des accords d’entreprise en 2026. C’est un levier de cash immédiat pour votre foyer.

Saisissez l’avantage de l’abondement sur le PEE. L’entreprise complète vos versements avec une fiscalité très avantageuse. C’est de l’argent « gratuit » à ne surtout pas négliger.

L’optimisation fiscale via ces dispositifs renforce votre patrimoine global. Ces stratégies sécurisent durablement votre avenir financier.

L’intéressement et la participation comme compléments de revenus

La participation compense efficacement la faiblesse des hausses fixes actuelles. Ces primes sont indexées sur vos résultats collectifs. Elles lient directement votre rémunération à la santé de l’entreprise. C’est un moteur de motivation puissant et concret.

Orientez ces sommes vers le placement long terme. Les intérêts composés transforment ces primes en un capital solide pour vos projets futurs.

| Dispositif | Disponibilité | Fiscalité | Objectif |

|---|---|---|---|

| PPV | Immédiate | Exonérée | Pouvoir d’achat |

| Intéressement | 5 ans ou immédiat | Exonéré (si placé) | Performance |

| Participation | Bloquée 5 ans | Exonérée (si placée) | Partage bénéfices |

| PEE | 5 ans | Avantageuse | Capitalisation |

Stratégies de sécurisation patrimoniale et opportunités helvétiques

Pour pérenniser ces gains, une stratégie d’investissement et de prévoyance rigoureuse s’impose, notamment via les solutions suisses.

Le Plan d’Épargne Retraite et la prévoyance du 3ème pilier

Le PER français et le 3ème pilier suisse offrent des déductions fiscales notables. Votre choix dépendra principalement de votre résidence fiscale. Les deux dispositifs visent à combler les lacunes de revenus.

La sécurité de votre retraite repose sur une anticipation efficace. Consultez nos conseils sur le 3ème pilier frontalier pour optimiser vos avoirs.

L’optimisation de la LPP constitue un levier puissant. Les cotisations versées par les employeurs en Suisse représentent un atout majeur pour votre capital futur.

Diversification des actifs entre immobilier et produits structurés

Une répartition équilibrée entre la pierre-papier et le private equity limite les risques de perte. En 2026, les produits structurés proposent des rendements attractifs. Ils permettent de dynamiser efficacement une épargne dormante tout en encadrant la volatilité.

Le rachat d’hypothèque offre des perspectives de gestion intéressantes. L’ouverture d’un compte suisse sécurise vos avoirs en devises fortes. Cette démarche s’inscrit dans une stratégie de prudence élémentaire face aux incertitudes.

L’accompagnement par un bilan patrimonial complet

Réaliser un audit global de vos actifs permet d’identifier des niches fiscales souvent méconnues. Un expert vous guidera pour réduire votre imposition légalement. Cette analyse structure votre avenir financier sur le long terme.

Prenez rendez-vous avec un de nos gestionnaires pour un bilan patrimonial complet. Sécurisez votre avenir financier dès aujourd’hui grâce à un accompagnement personnalisé et une expertise reconnue à Genève.

Face à une compensation partielle du pouvoir d’achat, 2026 impose une gestion rigoureuse de vos actifs. Mobilisez la transparence salariale et optimisez votre épargne via le 3ème pilier ou l’immobilier pour sécuriser votre avenir. Un bilan patrimonial complet transformera ces défis économiques en opportunités durables pour votre sérénité financière.