L’essentiel à retenir : l’optimisation fiscale 2026 repose sur le plafonnement du 3ème pilier à 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants. Cumuler ces versements avec des rachats LPP échelonnés réduit massivement le revenu imposable immédiat. Cette stratégie sécurise votre retraite tout en générant une économie d’impôt majeure dès l’année de cotisation.

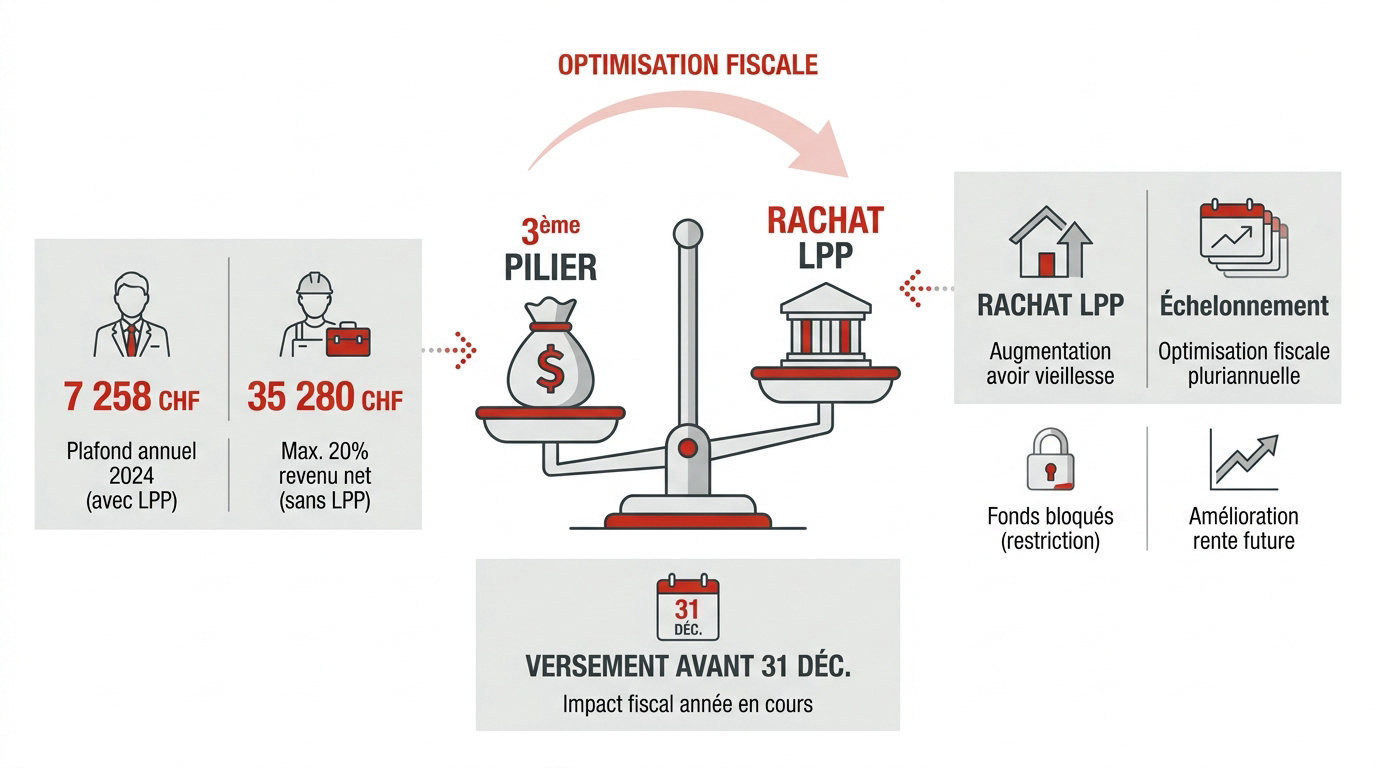

Le montant maximal du 3ème pilier pour les salariés reste fixé à 7 258 CHF en 2026, tandis que les indépendants peuvent déduire jusqu’à 35 280 CHF. Cette stabilité des plafonds offre une visibilité précieuse pour structurer votre épargne et protéger votre capital face à la pression fiscale.

Pourtant, de nombreux contribuables versent leurs cotisations sans exploiter les nouveaux rachats de lacunes ou l’arbitrage des frais professionnels. Nous détaillons les leviers stratégiques pour réduire massivement votre revenu imposable et sécuriser votre patrimoine grâce aux dernières réformes de prévoyance.

- Stratégies de prévoyance pour une déduction fiscale suisse maximale

- Frais professionnels et leviers liés à l’activité lucrative

- Allègements pour les charges familiales et les frais de santé

- Gestion fiscale du patrimoine immobilier et des dettes privées

Stratégies de prévoyance pour une déduction fiscale suisse maximale

L’optimisation 2026 plafonne le 3ème pilier à 7 258 CHF pour les salariés et 35 280 CHF pour les indépendants. Cumuler ces versements avec des rachats LPP échelonnés réduit massivement le revenu imposable immédiat.

Cette approche structurée permet de basculer d’une simple épargne à une véritable ingénierie patrimoniale. Voici comment articuler vos versements pour l’année fiscale 2026.

Plafonds et avantages du 3ème pilier en 2026

Pour 2026, les salariés affiliés à une caisse de pension peuvent déduire jusqu’à 7 258 CHF. Les indépendants sans LPP disposent d’un plafond de 35 280 CHF. Le 3ème pilier reste l’outil de base.

L’épargne est bloquée, mais des exceptions existent. Vous pouvez retirer ces fonds pour l’achat d’une résidence principale ou un départ définitif de Suisse. Consultez les Plafonds 3ème pilier 2026 | Guide rachat et fiscalité Pro.

Anticipez vos versements. L’argent doit impérativement arriver sur votre compte avant le 31 décembre pour être déductible.

Échelonnement des rachats du 2ème pilier LPP

Effectuer un rachat volontaire permet de lisser votre progression fiscale sur plusieurs années. Cette stratégie de rachat LPP augmente mécaniquement vos futures prestations. Pour en savoir plus : Rachat LPP 2026 | Optimisation fiscale et retraite suisse – 3ème Pilier.

Attention à la règle de blocage. La loi interdit tout retrait sous forme de capital durant les trois ans suivant un rachat.

Ces contributions volontaires renforcent votre sécurité financière. Elles améliorent directement vos rentes de vieillesse et vos garanties de prévoyance globales.

Pour affiner votre stratégie et réaliser un bilan patrimonial complet, nous vous recommandons de prendre rendez-vous avec l’un de nos conseillers spécialisés en fiscalité et prévoyance.

Frais professionnels et leviers liés à l’activité lucrative

Au-delà de l’épargne retraite, la gestion quotidienne des dépenses liées au travail offre des opportunités de réduction immédiate du revenu imposable.

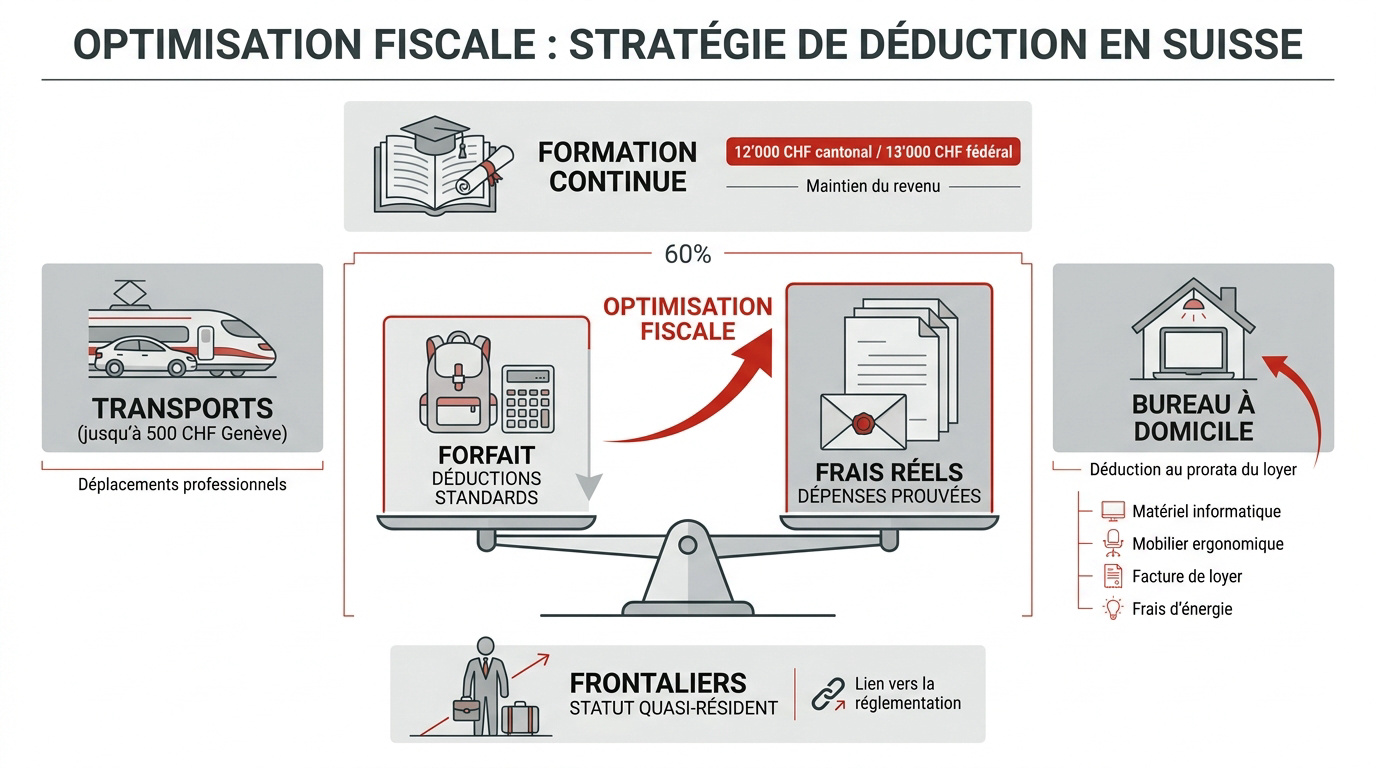

Arbitrage entre forfait de 3% et frais réels

Choisissez entre la déduction forfaitaire automatique ou les frais effectifs. Cette option est utile si vos transports et repas dépassent le forfait habituel.

Des limites s’appliquent aux frais professionnels. Retenez par exemple le plafond de 500 CHF pour les transports. Surveillez bien ces montants.

Les frontaliers peuvent solliciter le statut de Quasi-résident suisse – Guide fiscal complet 2026 – 3ème Pilier. Cela permet de déduire ses charges réelles sous conditions.

Déductions pour le télétravail et la formation continue

Les frais de formation sont déductibles jusqu’à 12 000 CHF au cantonal et 13 000 CHF au fédéral. Ils doivent viser le maintien du revenu professionnel.

Le télétravail autorise une déduction au prorata du loyer. Il faut disposer d’un bureau à domicile dans une pièce dédiée à votre activité.

Gardez vos factures pour justifier vos équipements. Voici les éléments déductibles à inclure dans votre calcul :

- Équipement informatique

- Mobilier ergonomique

- Part du loyer

- Frais d’électricité

Cet article détaille les stratégies clés pour optimiser les déductions fiscales en Suisse en 2026, en se concentrant sur les piliers de prévoyance et diverses dépenses déductibles. Contactez nos conseillers pour un bilan patrimonial complet.

Allègements pour les charges familiales et les frais de santé

La structure de votre foyer et les aléas de santé constituent également des piliers majeurs pour alléger votre facture fiscale annuelle.

Optimisation des frais de garde et déductions pour enfants

Confier ses enfants à des tiers permet de réduire l’impôt. Le plafond fédéral pour les frais de garde atteint 25 000 CHF. Cette déduction concerne les enfants de moins de 14 ans.

Les familles bénéficient aussi de déductions sociales directes. Un montant forfaitaire de 6 500 CHF est accordé par enfant. Les couples mariés profitent également de la déduction pour double revenu.

Ces mécanismes abaissent concrètement votre revenu imposable. Ils permettent de limiter l’impact de la progressivité de l’impôt. Votre charge fiscale globale s’en trouve ainsi significativement allégée chaque année.

Primes d’assurance et seuils des dépenses médicales

Les primes d’assurance maladie sont déductibles dans certaines limites. Pour un célibataire, le plafond fédéral est fixé à 1 700 CHF. Notez que ces montants varient selon les barèmes appliqués par chaque canton.

Les frais médicaux restés à votre charge sont aussi récupérables. Ils deviennent déductibles uniquement s’ils excèdent 5% de votre revenu net. Cette règle s’applique strictement pour l’impôt fédéral direct en Suisse.

Les soins dentaires ou l’achat de lunettes entrent dans ce calcul. Conservez impérativement vos factures détaillées pour justifier ces dépenses. Pour approfondir, consultez ce guide sur l’Impôt suisse | Optimisation fiscale prévoyance – 3ème Pilier.

Gestion fiscale du patrimoine immobilier et des dettes privées

Enfin, votre patrimoine immobilier et vos engagements financiers personnels permettent des ajustements finaux décisifs pour votre déclaration.

Entretien du logement et rénovations énergétiques

L’entretien immobilier regroupe les réparations maintenant la valeur du bien. Ces frais sont déductibles. Les investissements augmentant la valeur sont toutefois exclus.

Les rénovations énergétiques bénéficient d’un cadre fiscal écologique avantageux. Vous pouvez déduire l’intégralité des coûts engagés. Il est possible d’échelonner ces frais sur plusieurs années.

Arbitrez annuellement votre mode de déduction. Choisissez entre le forfait ou les frais réels. Ce choix dépend de vos travaux effectifs.

Déduction des intérêts passifs et frais de garde

Les intérêts passifs des crédits privés et dettes hypothécaires réduisent votre revenu imposable. Seuls les intérêts sont concernés. Le remboursement du capital n’est jamais déductible.

Les frais de garde des titres bancaires sont également déductibles. Ils optimisent votre gestion de fortune. Consultez notre guide sur la Gestion de patrimoine à Genève : vos actifs et les réformes 2026.

Un bilan patrimonial permet d’anticiper vos gains fiscaux. Voici les leviers essentiels pour votre stratégie en 2026 :

| Levier Fiscal | Plafond/Règle | Impact Estimé |

|---|---|---|

| 3ème pilier | 7 258 CHF (salariés) | Déduction du revenu |

| Rachats LPP | Selon lacunes | Réduction d’impôt |

| Garde enfants | 25 000 CHF (fédéral) | Allègement direct |

| Intérêts passifs | Selon dettes | Baisse du net imposable |

Maximisez votre épargne en combinant le plein du 3ème pilier, les rachats LPP échelonnés et l’optimisation de vos frais professionnels. Agissez avant le 31 décembre 2026 pour transformer ces leviers en économies immédiates. Sécurisez dès aujourd’hui votre avenir financier tout en réduisant durablement votre charge fiscale suisse.