L’essentiel à retenir : sécuriser votre patrimoine en Suisse exige un lien économique réel, comme un permis G ou un contrat de travail. Cette stratégie offre une protection majeure grâce à la stabilité du franc suisse et à la solvabilité garantie par la FINMA. Pour réussir, constituez un dossier KYC rigoureux et déclarez systématiquement vos avoirs via le formulaire 3916 afin d’assurer votre conformité fiscale.

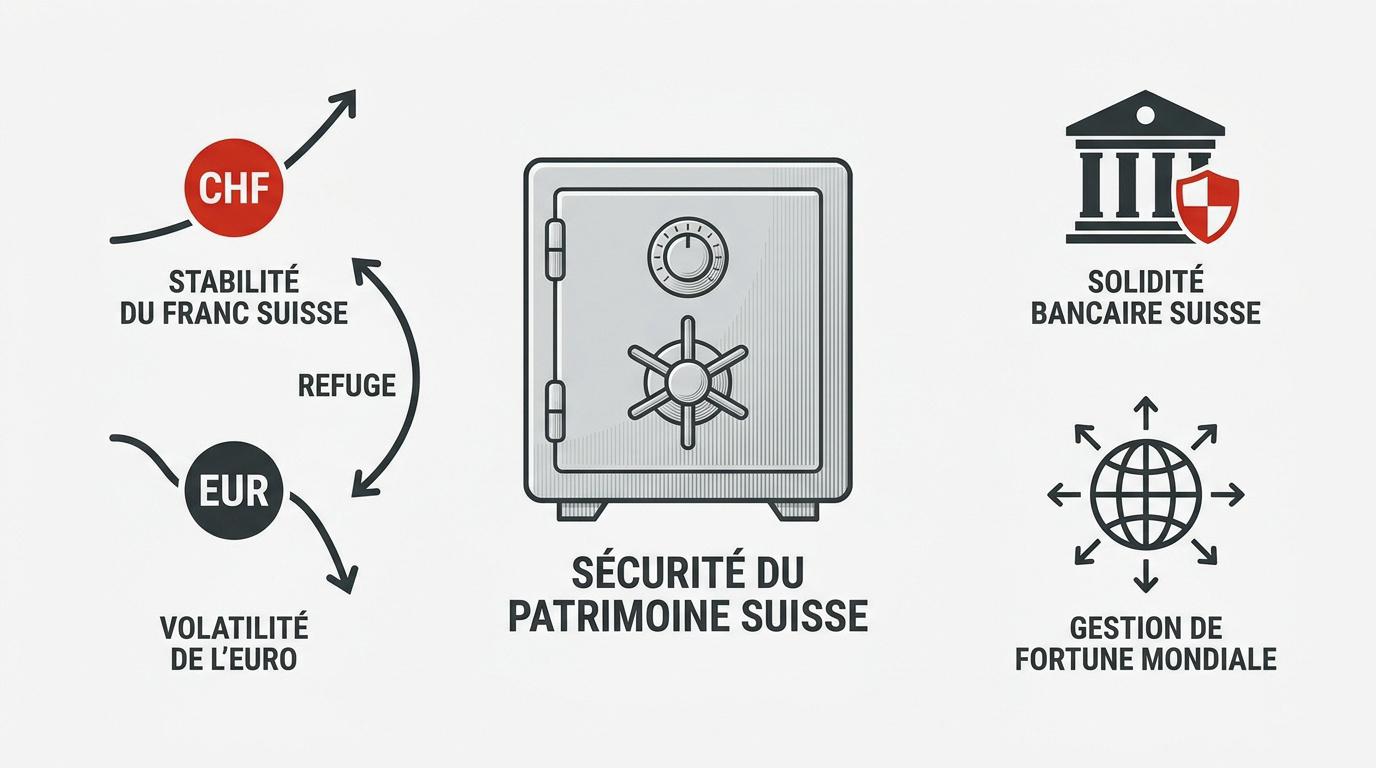

La stabilité du franc suisse et la rigueur de la FINMA font de la Confédération une destination privilégiée pour sécuriser son patrimoine. Pourtant, l’accès à ces institutions exige de justifier d’un lien économique réel et de se soumettre à une procédure de conformité rigoureuse. On finit souvent par se décourager face à la diversité des exigences de dépôt, allant de 0 à plus de 250 000 CHF selon l’établissement choisi.

Ce guide détaille les conditions d’ouverture d’un compte bancaire en Suisse et compare les options disponibles pour optimiser votre stratégie financière. Nous allons faire le point sur les démarches administratives et vos obligations fiscales pour garantir la sécurité de vos avoirs.

- Pourquoi ouvrir un compte suisse pour sécuriser son patrimoine ?

- 3 critères pour justifier votre lien économique

- Comment constituer un dossier KYC conforme ?

- Comparatif des banques cantonales et néobanques

- Stratégies pour réduire vos frais de change

- Obligations fiscales et formulaire 3916

Pourquoi ouvrir un compte suisse pour sécuriser son patrimoine ?

L’ouverture exige un lien économique (permis G, contrat) et un dépôt de 5 000 à 50 000 CHF. Le franc suisse protège contre l’inflation de l’euro, tandis que la FINMA garantit la solvabilité bancaire. Cette sécurité monétaire repose sur la solidité historique des institutions helvétiques.

Le passage d’une gestion de compte standard à une stratégie de protection internationale commence par la compréhension des devises.

La stabilité du franc suisse face à l’euro

Le franc suisse joue un rôle de valeur refuge. La monnaie helvétique reste décorrélée des crises majeures de la zone euro. C’est un actif attractif pour protéger son capital.

Cette stabilité monétaire analyse la protection contre l’érosion. Le pouvoir d’achat est mieux préservé en Suisse. L’inflation y est traditionnellement plus faible.

Le franc suisse rassure les épargnants prudents. Il sécurise les avoirs face à la volatilité.

La solidité du système bancaire helvétique

La FINMA exerce une surveillance rigoureuse. Elle impose des contrôles bancaires stricts en Suisse. Les banques doivent impérativement maintenir des fonds propres élevés pour couvrir les risques.

La protection des déposants repose sur la garantie esisuisse. La solvabilité des établissements est un pilier central de la confiance. Les dépôts sont protégés jusqu’à 100 000 CHF.

Le système résiste mieux aux chocs financiers mondiaux. La résilience du secteur helvétique est historique.

Diversification et gestion de fortune mondiale

La Suisse gère 25 % de la fortune privée mondiale. C’est un centre d’expertise inégalé pour les investisseurs. Les compétences financières possèdent une portée mondiale reconnue.

Réaliser un bilan patrimonial permet de structurer ses actifs efficacement. Pour anticiper votre avenir, Découvrez le 3ème Pilier : Optimisez Votre Retraite et Économisez de manière stratégique. L’accompagnement personnalisé devient ici une norme.

La Suisse offre un accès privilégié aux marchés internationaux. Elle permet une vision globale du patrimoine.

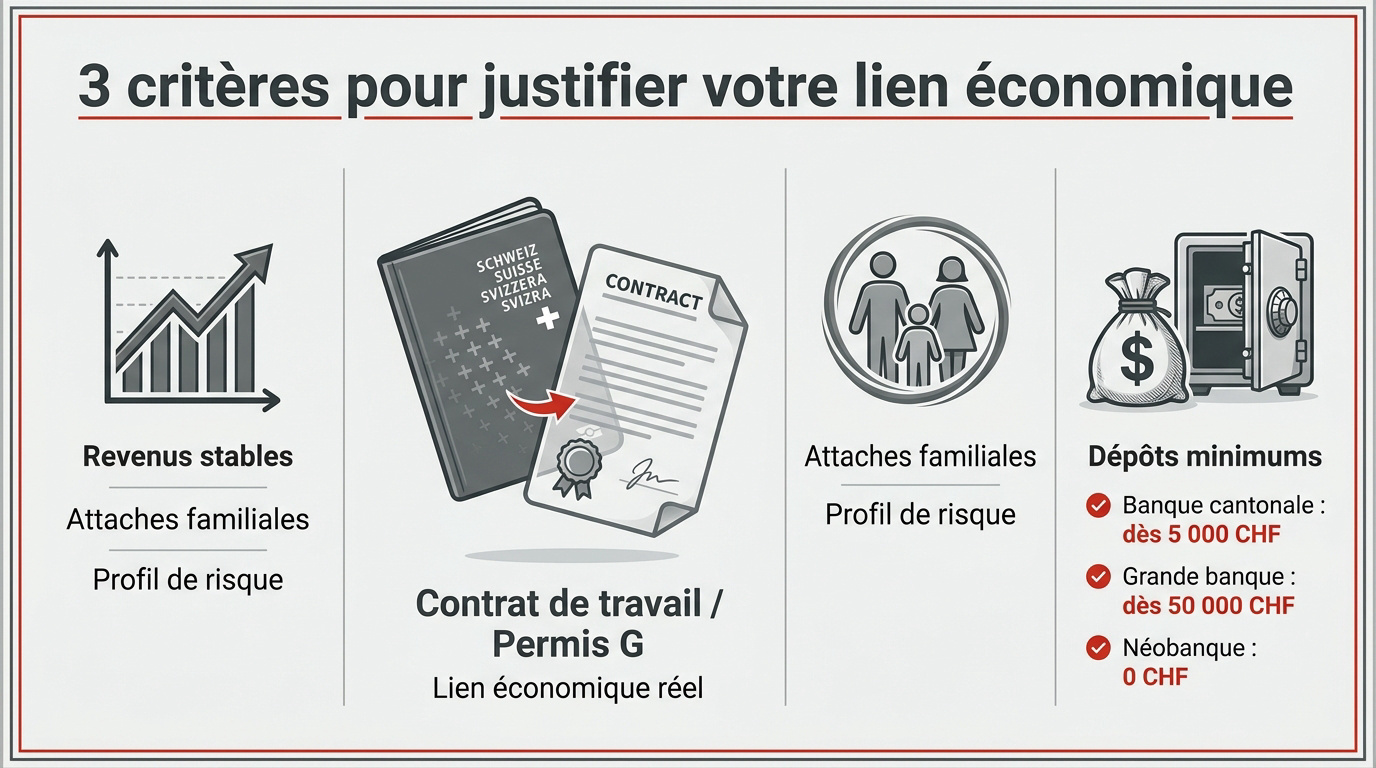

3 critères pour justifier votre lien économique

Mais posséder des francs suisses demande d’abord de montrer patte blanche auprès des établissements bancaires locaux.

L’exigence d’un contrat de travail ou permis G

Vous devez impérativement prouver une activité professionnelle concrète. Le contrat de travail constitue ici la pièce maîtresse du dossier. Sans ce document, l’ouverture devient presque impossible pour un non-résident.

Les banques rejettent systématiquement les dossiers sans attache tangible. Elles évitent ainsi les comptes dormants de clients étrangers. Un lien économique réel protège la banque et garantit votre légitimité.

Pour les frontaliers, le permis G est indispensable. C’est le sésame officiel pour accéder aux services bancaires standards. Il confirme votre droit de travailler sur le territoire helvétique.

La stabilité des revenus et la situation familiale

Un emploi stable influence positivement la décision de la banque. Un CDI facilite grandement l’acceptation. La régularité des flux financiers entrants est scrupuleusement scrutée par les conseillers.

Vos attaches familiales renforcent également la solidité de votre profil. Avoir un conjoint travaillant déjà en Suisse rassure l’établissement. C’est un facteur de réassurance important pour valider votre ancrage local.

L’établissement définit ainsi votre profil de risque spécifique. La banque cherche simplement à comprendre la cohérence de votre projet de vie en Suisse. Votre situation globale doit être limpide.

Les dépôts minimums selon les établissements

Il faut chiffrer précisément les seuils d’entrée requis. Comptez entre 5 000 et 50 000 CHF selon l’enseigne choisie. Ces montants varient fortement d’une banque à l’autre selon leur segment de clientèle.

Les banques privées visent exclusivement le haut de gamme patrimonial. À l’inverse, les banques cantonales restent plus accessibles pour les travailleurs. Voici les paliers observés selon le type de structure choisie :

- Dépôt banque cantonale : dès 5 000 CHF

- Dépôt grande banque nationale : dès 50 000 CHF

- Dépôt néobanque : 0 CHF

Ce guide exhaustif détaille les conditions, les documents requis, les démarches et les implications fiscales pour l’ouverture d’un compte bancaire en Suisse, en comparant les différentes options bancaires disponibles. Pour sécuriser votre avenir, prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet.

Comment constituer un dossier KYC conforme ?

Une fois le lien économique établi, vous devez affronter la rigueur administrative du dossier de conformité.

Pièces d’identité et justificatifs de domicile

Le passeport biométrique est indispensable et doit être valide. Une carte d’identité peut parfois suffire selon les établissements. Préparez scrupuleusement ces pièces pour votre identification officielle.

Utilisez des factures de moins de trois mois pour prouver votre résidence. Le téléphone fixe ou l’électricité fonctionnent très bien. Ces documents doivent attester de votre adresse actuelle.

Utilisez des documents officiels pour constituer votre dossier. Veillez à ce que les copies soient parfaitement lisibles pour éviter tout retard. La clarté est ici votre meilleure alliée.

Justification de l’origine des fonds et LBA

Les avis d’imposition ou actes notariés sont requis par les analystes. La banque doit tracer chaque centime déposé. Fournissez des preuves concrètes comme des bulletins de salaire ou contrats.

La Suisse applique des règles internationales très strictes pour sécuriser les flux financiers. Vous devez impérativement justifier l’origine des fonds. Ouverture compte suisse : avantages & gestion optimisée détaille ces procédures de vérification indispensables.

La transparence est la règle. Tout doute peut entraîner un blocage immédiat.

Le formulaire W-8BEN pour les revenus internationaux

Ce document évite la double imposition sur certains revenus de source américaine. Il est crucial pour les résidents étrangers. Sans lui, une retenue à la source automatique s’applique.

L’ouverture prend généralement entre quatre et huit semaines pour les non-résidents. Soyez patient durant cette phase de vérification. Les banques analysent chaque profil avec une précision chirurgicale.

Utilisez la conformité fiscale comme un gage de sérieux. Un dossier complet dès le départ accélère considérablement le processus final. Votre rigueur facilitera grandement l’acceptation de votre demande.

Comparatif des banques cantonales et néobanques

Alors, vers quel type d’établissement faut-il se tourner pour loger ses avoirs ?

Banques cantonales : sécurité et conseil physique

L’accompagnement personnalisé demeure le pilier de ces institutions historiques. Les agences physiques permettent de rencontrer un conseiller dédié. Cette proximité est idéale pour structurer une gestion patrimoniale complexe.

La qualité de service implique toutefois des coûts spécifiques. Comptez environ 30 CHF par mois pour un client non-résident. La sécurité et l’expertise technique ont un prix chez ces acteurs.

Ces établissements offrent une sérénité totale grâce à la garantie de l’État. La plupart des banques cantonales bénéficient d’une protection intégrale des dépôts confiés par les épargnants.

Néobanques : rapidité et frais de gestion nuls

L’ouverture d’un compte via smartphone redéfinit l’accessibilité bancaire. Le processus est rapide et totalement dématérialisé. Aucun dépôt minimum n’est généralement exigé pour activer votre accès aux services.

L’ergonomie des interfaces mobiles facilite grandement les virements et les paiements courants. Ces solutions digitales se distinguent par des frais réduits, souvent proches de zéro pour la gestion courante.

Grandes banques nationales pour l’usage international

Ces institutions excellent dans l’analyse des services transfrontaliers. Elles gèrent parfaitement les flux financiers. Leurs réseaux mondiaux constituent un atout majeur pour les profils mobiles.

Cependant, les exigences d’entrée sont nettement plus restrictives. On parle souvent de 50 000 CHF de dépôt pour les non-résidents. Les frais mensuels de tenue avoisinent les 40 CHF.

| Type de banque | Dépôt minimum | Frais mensuels | Usage recommandé |

|---|---|---|---|

| Cantonale | 5 000 CHF | 30 CHF | Patrimoine et sécurité |

| Grande Banque | 50 000 CHF | 40 CHF | Flux internationaux |

| Néobanque | 0 CHF | 0 CHF | Gestion quotidienne |

Stratégies pour réduire vos frais de change

Choisir la bonne banque est une chose, mais optimiser les flux financiers entre la France et la Suisse en est une autre.

Éviter les marges excessives des banques classiques

Les banques traditionnelles prélèvent souvent 1 % à 2 % de marge. Sur une année complète, ce manque à gagner représente des milliers d’euros. Chiffrez précisément cette perte sur votre salaire.

Privilégiez les services de change en ligne pour obtenir de meilleurs taux. Ces plateformes utilisent généralement le taux de change interbancaire. Vous réduisez ainsi drastiquement vos frais de conversion.

Comparez systématiquement les offres disponibles sur le marché. Ne laissez pas votre établissement habituel grignoter votre pouvoir d’achat. Chaque centime économisé renforce votre épargne globale.

L’importance de l’IBAN suisse pour les flux

Un IBAN CH est requis pour payer la LAMal ou votre loyer. Cela simplifie grandement la gestion administrative de votre quotidien. L’automatisation des prélèvements devient alors un jeu d’enfant.

Optez pour des comptes multi-devises afin de conserver euros et francs. Cette solution offre une flexibilité financière indispensable aux frontaliers. Vous gérez vos deux monnaies sans contrainte technique.

Pour approfondir vos connaissances sur le sujet, consultez notre guide : Choisir entre CMU et LAMal en 2026. C’est un choix déterminant pour votre budget.

Optimisation du rapatriement des fonds

Privilégiez les virements SEPA dès que cela est possible. Évitez les commissions fixes trop lourdes, surtout sur les petits montants. Ces frais répétitifs pénalisent votre rentabilité financière.

Conserver une partie de son capital en Suisse protège contre la baisse de l’euro. Le franc suisse agit comme une véritable réserve de valeur. C’est une sécurité face à l’inflation européenne.

Pensez toujours à votre stratégie sur le long terme. Accumuler des francs suisses constitue une diversification patrimoniale intelligente. C’est un levier efficace pour sécuriser votre avenir financier.

Obligations fiscales et formulaire 3916

Attention toutefois, car avoir un compte à l’étranger implique des devoirs stricts envers l’administration fiscale française.

L’échange automatique d’informations (EAR)

Les banques suisses transmettent vos soldes au fisc français chaque année de manière automatisée. La transparence est désormais totale et mondiale entre les deux pays. Rien ne reste caché.

Tout compte ouvert, utilisé ou même clos doit impérativement figurer sur votre déclaration annuelle. Vous devez utiliser le formulaire 3916 dédié. C’est une obligation légale pour tout résident fiscal.

Ne jouez pas avec le feu. L’administration fiscale dispose souvent des informations bancaires avant même que vous ne déposiez votre déclaration de revenus.

Sanctions financières et conformité

L’omission de déclaration coûte 1 500 euros par compte non déclaré à l’étranger. Ces pénalités financières grimpent très vite en cas de récidive constatée. La rigueur est donc de mise.

Les intérêts et dividendes perçus en Suisse sont taxables en France. Vous pouvez opter pour la flat tax ou le barème progressif selon votre situation. Déclarez tout précisément.

Restez en règle avec le fisc. Une gestion transparente vous évite des contrôles fiscaux pour votre foyer.

Prévoyance et levier fiscal du 3ème pilier

Le 3ème pilier est un excellent moyen de réduire vos impôts tout en épargnant. Cette solution de prévoyance offre une fiscalité très avantageuse pour les travailleurs frontaliers.

Nos conseillers vous accompagnent pour optimiser votre retraite et sécuriser votre prévoyance. Profitez d’un bilan patrimonial complet pour faire les bons choix. Découvrez notre guide sur l’ Optimisation 3ème pilier suisse 2025.

Prenez rendez-vous dès maintenant. Un expert analysera votre situation personnelle gratuitement et sans engagement de votre part.

Sécuriser votre patrimoine via une ouverture de compte suisse garantit une stabilité monétaire et une protection des avoirs rigoureuse. Préparez dès maintenant vos justificatifs et votre déclaration d’origine des fonds pour activer votre accès aux marchés mondiaux. Anticipez ces démarches pour pérenniser sereinement votre avenir financier.