L’essentiel à retenir : l’optimisation d’un rachat d’hypothèque en Suisse exige une anticipation stratégique dès 18 mois avant l’échéance. Cette planification rigoureuse permet de bloquer des taux Forward avantageux et de neutraliser les indemnités de résiliation anticipée. Nous sécurisons ainsi vos conditions futures, transformant une transition administrative en un levier de performance financière et de valorisation patrimoniale immédiate.

En Suisse, anticiper le renouvellement de sa dette immobilière jusqu’à 18 mois avant son échéance permet de sécuriser des conditions de financement optimales. Cette démarche stratégique offre la possibilité de bloquer les taux d’intérêt actuels via une hypothèque forward, vous protégeant ainsi contre toute volatilité future du marché financier.

Pourtant, de nombreux propriétaires attendent les derniers mois et s’exposent à des hausses soudaines ou à des indemnités de résiliation imprévues. Nous décortiquons ensemble les leviers pour réussir votre rachat d’hypothèque et transformer cette transition administrative en une véritable opportunité d’économie patrimoniale.

- Rachat hypothèque suisse : l’anticipation stratégique dès 18 mois

- Rentabilité réelle face aux indemnités de résiliation anticipée

- Mécanismes de transfert et gestion des cédules hypothécaires

- Valorisation fiscale et intégration du bilan patrimonial global

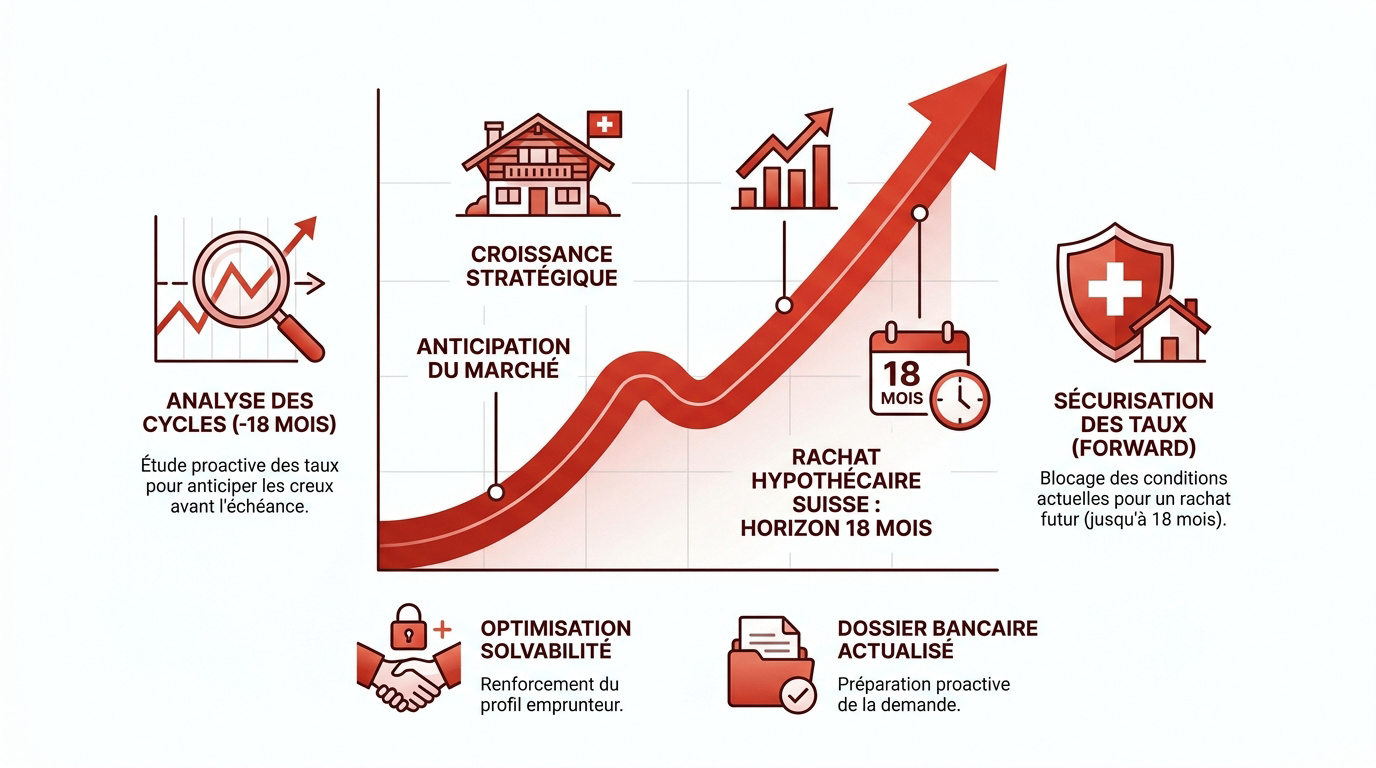

Rachat hypothèque suisse : l’anticipation stratégique dès 18 mois

Le rachat d’hypothèque en Suisse devient rentable dès 18 mois d’anticipation grâce aux taux Forward. Cette stratégie sécurise les conditions actuelles contre l’inflation, tout en optimisant la solvabilité via un dossier bancaire actualisé.

La gestion proactive de votre dette immobilière impose une rigueur analytique exemplaire pour transformer une échéance contractuelle en opportunité financière réelle.

L’anticipation de long terme comme levier de négociation

Analyser les cycles de taux 18 mois avant l’échéance permet de repérer les baisses temporaires. Comparer les offres bancaires identifie rapidement les fenêtres d’opportunité réelles.

Préparer un dossier de solvabilité actualisé renforce votre position face aux créanciers. Un profil financier propre facilite l’obtention de marges préférentielles. L’anticipation est la clé du succès.

Consultez dès maintenant notre service de Demande d’hypothèque en Suisse | Financement Immobilier pour structurer votre projet.

La stratégie Forward pour bloquer les conditions futures

Le taux Forward permet de fixer aujourd’hui le coût de votre futur crédit. Cette option protège contre une éventuelle remontée des intérêts du marché. Il faut toutefois évaluer le surcoût de réservation appliqué par l’établissement. C’est une assurance contre l’incertitude.

Déterminer le moment opportun pour signer un engagement ferme dépend de votre tolérance au risque. Comparez les frais Forward.

Découvrez notre expertise sur le Financement immobilier suisse 2026 | Guide et expertises.

Nous vous invitons à solliciter un entretien avec l’un de nos conseillers pour réaliser un bilan patrimonial complet et optimiser votre fiscalité liée à la prévoyance.

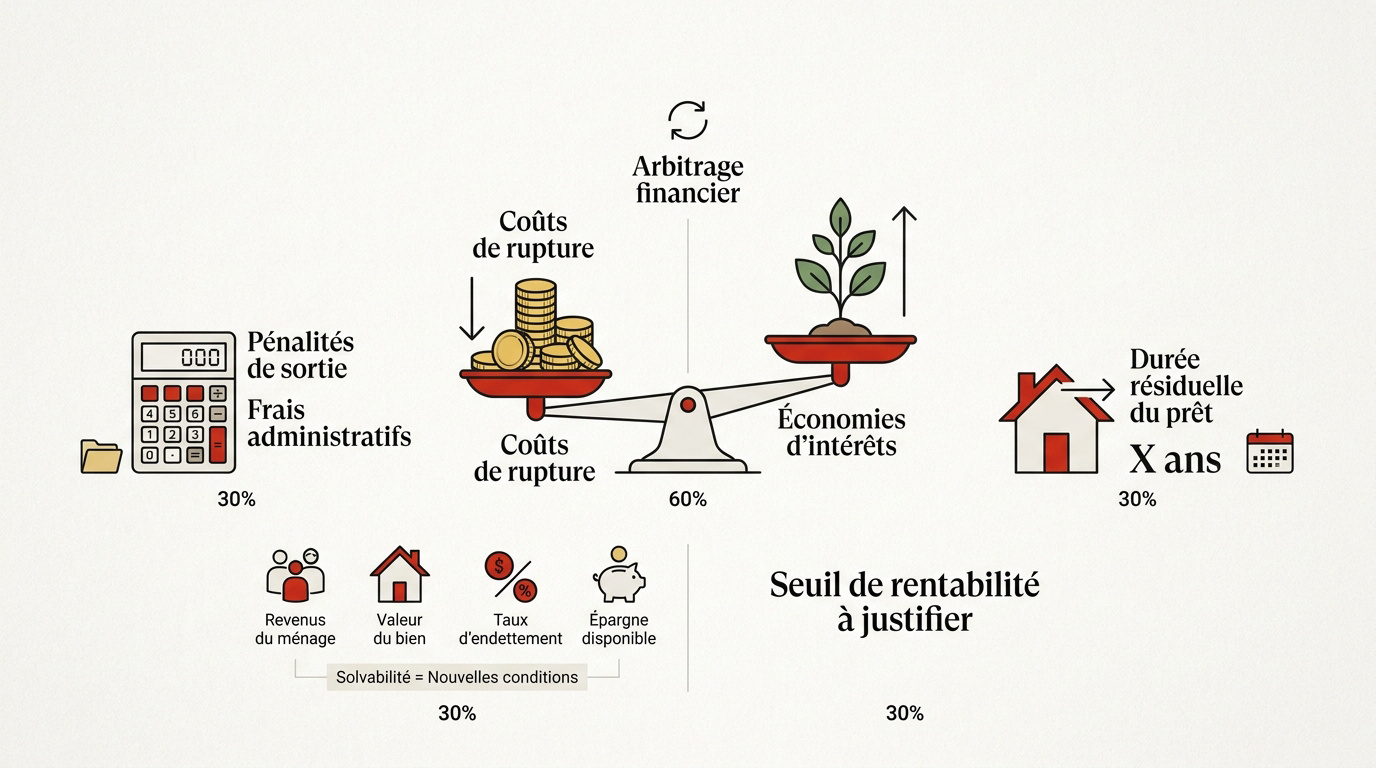

Rentabilité réelle face aux indemnités de résiliation anticipée

Après avoir sécurisé le timing, il faut maintenant sortir la calculatrice pour évaluer les coûts de rupture contractuelle.

Calcul précis des pénalités de sortie et frais administratifs

L’indemnité de sortie se base sur le différentiel entre votre taux actuel et le taux de réinvestissement. Les banques ajoutent souvent des frais de dossier pour clôturer le compte.

La durée résiduelle du prêt impacte lourdement le montant final de la pénalité. Plus l’échéance est proche, plus les frais diminuent. Calculez chaque franc avec précision.

Arbitrage financier entre économies d’intérêts et coûts de rupture

Comparez le gain net sur la durée totale face à l’investissement initial requis. Le seuil de rentabilité doit justifier le changement d’établissement. Soyez pragmatique dans vos choix.

Analyser la pertinence d’inclure la pénalité dans le nouveau prêt est une option courante. Cela préserve vos liquidités immédiates.

Rachat d’hypothèque en Suisse | Renégociez votre prêt immobilier.

Influence de la solvabilité sur les nouvelles conditions de prêt

Le ratio de charge et la valeur vénale dictent vos conditions. Si vos revenus progressent, votre pouvoir de négociation augmente. Les banques privilégient les profils stables.

L’optimisation d’un rachat d’hypothèque en Suisse nécessite une anticipation stratégique, à initier dès 18 mois avant l’échéance, afin de bloquer des taux d’intérêt avantageux. Préparez ces données :

- Revenus du ménage

- Valeur actuelle du bien immobilier

- Taux d’endettement actuel

- Épargne disponible

Prenez rendez-vous avec un de nos gestionnaires pour un bilan patrimonial complet ou pour votre prévoyance.

Mécanismes de transfert et gestion des cédules hypothécaires

Une fois la rentabilité validée, la transition administrative demande une coordination rigoureuse entre les parties prenantes.

Respect des délais de préavis et formalités de changement

Maîtriser les délais de dénonciation évite de payer des intérêts en doublon. La coordination bancaire est vitale. La promesse de paiement doit être irrévocable.

La transition administrative assure la continuité du gage immobilier. Un suivi rigoureux limite les risques de retard. Le respect des dates est impératif.

L’optimisation d’un rachat d’hypothèque en Suisse nécessite une anticipation stratégique, à initier dès 18 mois avant l’échéance, afin de bloquer des taux d’intérêt avantageux. Ouverture compte suisse : avantages & gestion optimisée – 3ème Pilier.

Rôle du notaire et transfert des titres de gage immobilier

Le notaire orchestre le transfert de la cédule vers le nouveau créancier. Cette étape modifie officiellement le registre foncier. Les émoluments varient selon les cantons. C’est un passage obligé pour sécuriser la transaction.

Il faut différencier la cédule papier du titre de registre moderne. Le format numérique simplifie les échanges. Prenez rendez-vous avec nos conseillers en Suisse pour un bilan patrimonial complet.

| Type de frais | Description | Estimation |

|---|---|---|

| Émoluments registre | Inscription du créancier | 0,1% à 0,3% |

| Notaire | Authentification des actes | Tarif cantonal |

| Dossier bancaire | Traitement de reprise | Variable |

| Taxes | Mutation du titre | Selon canton |

Valorisation fiscale et intégration du bilan patrimonial global

Au-delà de l’aspect technique, le rachat d’hypothèque offre des leviers fiscaux puissants pour votre patrimoine global.

Synergie entre 3ème pilier et restructuration de la dette

Utilisez votre prévoyance liée comme garantie pour faire baisser le taux d’intérêt. L’amortissement indirect via le pilier 3a maximise vos déductions fiscales annuelles. C’est une stratégie gagnante.

Plafonds 3ème pilier 2026 | Guide rachat et fiscalité Pro. Évaluez l’impact du rachat sur votre retraite. L’optimisation d’un rachat d’hypothèque en Suisse nécessite une anticipation stratégique, à initier dès 18 mois avant l’échéance, afin de bloquer des taux d’intérêt avantageux.

Avantages fiscaux des pénalités et éco-prêts de rénovation

Déduisez fiscalement les indemnités de résiliation selon les règles de votre canton. Cette jurisprudence protège votre épargne lors d’un changement de banque. L’optimisation fiscale est une réalité.

Les financements liés à l’efficacité énergétique ouvrent droit à des taux préférentiels. Cumulez les subventions fédérales avec votre rachat stratégique pour rénover. Valorisez ainsi durablement votre bien.

Accompagnement expert pour une planification financière sur mesure

Un bilan patrimonial complet aligne votre hypothèque avec vos investissements futurs. Choisissez judicieusement entre le taux fixe et le taux SARON selon votre profil. Un conseiller expert valide l’opportunité fiscale de votre projet. Ne restez pas seul face aux chiffres.

Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet. Optimisez votre fiscalité immobilière dès maintenant.

Anticiper votre rachat de prêt immobilier 18 mois à l’avance sécurise des taux préférentiels et neutralise les pénalités de sortie. En activant dès maintenant une stratégie Forward et un bilan patrimonial, nous optimisons durablement votre fiscalité. Maîtrisez votre futur financier en transformant votre dette en un levier de performance dès aujourd’hui.