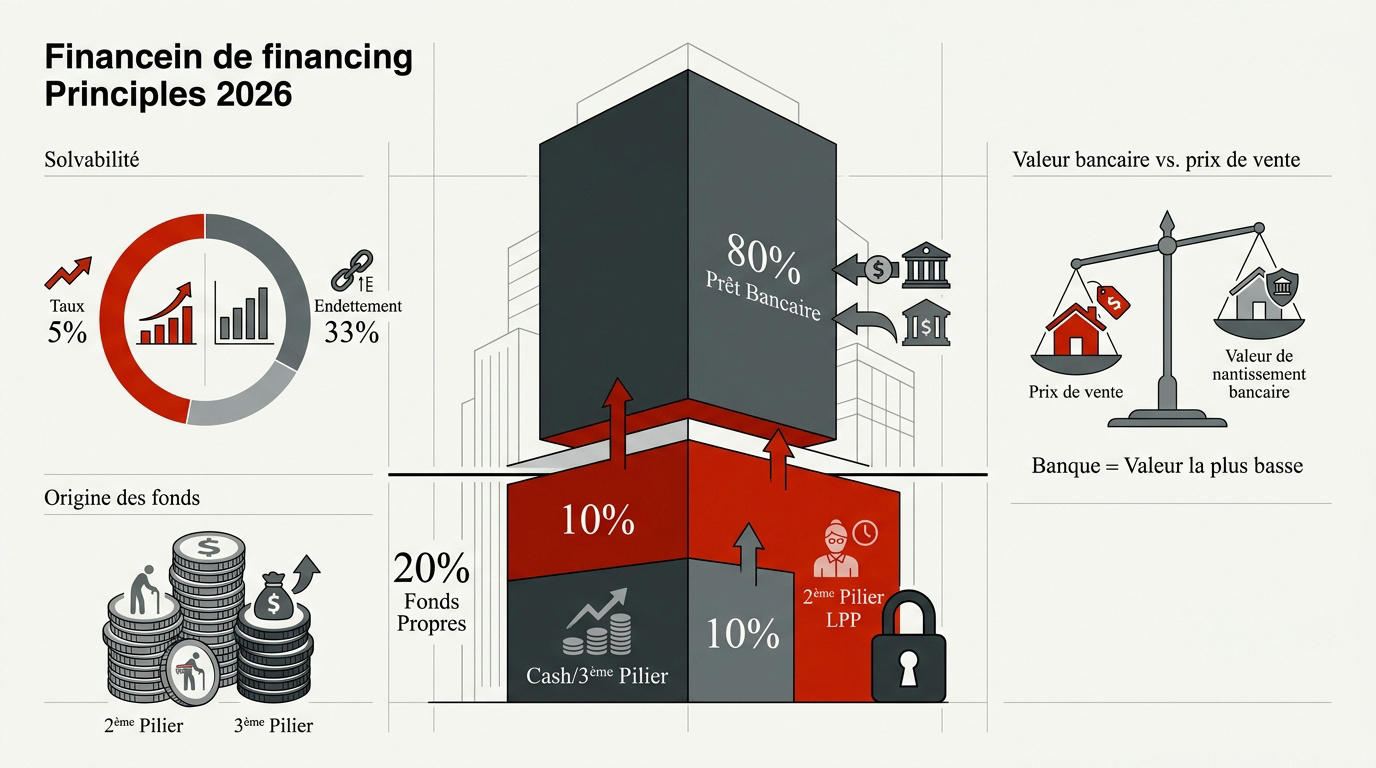

L’essentiel à retenir : le financement immobilier en 2026 exige un apport de 20 %, dont la moitié doit impérativement provenir de liquidités hors LPP. Pour garantir la viabilité du projet, les banques imposent un taux théorique de 5 % afin que les charges ne dépassent jamais 33 % du revenu brut. Cette rigueur protège votre patrimoine contre la volatilité des marchés.

L’acquisition d’un bien immobilier en Suisse exige désormais un apport personnel minimal de 20 %, dont la moitié doit impérativement provenir de fonds propres non issus du deuxième pilier.

Pourtant, disposer de ce capital ne garantit plus l’accès au crédit face aux tests de solvabilité rigoureux basés sur un taux théorique de 5 %. Nous décortiquons les mécanismes du financement immobilier pour sécuriser votre projet et optimiser votre structure de dette selon les nouvelles exigences de 2026.

- Les fondements du financement immobilier suisse en 2026

- Comment calculer votre capacité financière réelle ?

- Architecture du prêt entre premier et deuxième rang

- Stratégies d’amortissement direct versus indirect

- Pourquoi la fiscalité dicte votre rentabilité ?

- Anticiper les défis spécifiques et le passage à la retraite

Les fondements du financement immobilier suisse en 2026

Le financement suisse exige 20 % d’apport, dont 10 % hors LPP. La solvabilité repose sur un taux théorique de 5 % et un endettement de 33 %. Ces critères stricts débutent par une gestion précise des fonds propres.

L’acquisition d’un bien en Suisse impose une discipline financière rigoureuse. La transition vers des conditions de prêt plus restrictives en 2026 rend cette étape incontournable.

La règle d’or des 20% de fonds propres

La structure de votre apport doit respecter un équilibre précis. Au moins 10 % de la valeur doivent provenir de liquidités directes. Les 10 % restants peuvent être complétés par votre prévoyance.

Cette norme demeure une barrière de sécurité non négociable pour le système bancaire. Les établissements vérifient systématiquement l’origine de chaque franc investi. Aucun prêt ne peut couvrir l’intégralité du prix d’achat.

Une planification rigoureuse permet de sécuriser votre financement immobilier. Vous pouvez consulter nos experts pour une demande d’hypothèque en Suisse personnalisée.

L’origine des fonds et la contrainte du 2ème pilier

Mobiliser votre LPP impacte directement le montant de votre future rente de vieillesse. Un capital réduit signifie mathématiquement des prestations plus faibles à la retraite. Il faut compenser cette perte.

Le nantissement constitue une alternative pertinente au retrait direct des fonds. Vos avoirs restent investis tout en servant de garantie à la banque. Cela préserve vos prestations de prévoyance durablement.

Privilégiez toujours des fonds propres non issus du 2ème pilier pour votre apport. Le 3ème pilier offre une flexibilité supérieure pour constituer ce capital initial. C’est une stratégie d’épargne très efficace.

L’estimation bancaire face au prix de vente réel

La banque définit une valeur de nantissement selon ses propres critères internes. Ce montant diffère souvent du prix de vente négocié avec le vendeur. L’établissement retient systématiquement la valeur la plus basse.

Une sous-évaluation du bien immobilier par l’expert bancaire augmente mécaniquement votre besoin d’apport. L’acheteur doit alors couvrir cet écart financier par ses propres moyens. C’est un point de vigilance majeur pour votre budget.

Anticiper ces écarts permet d’éviter de graves erreurs de gestion. Contactez nos conseillers pour réaliser un bilan patrimonial complet avant de vous engager.

Comment calculer votre capacité financière réelle ?

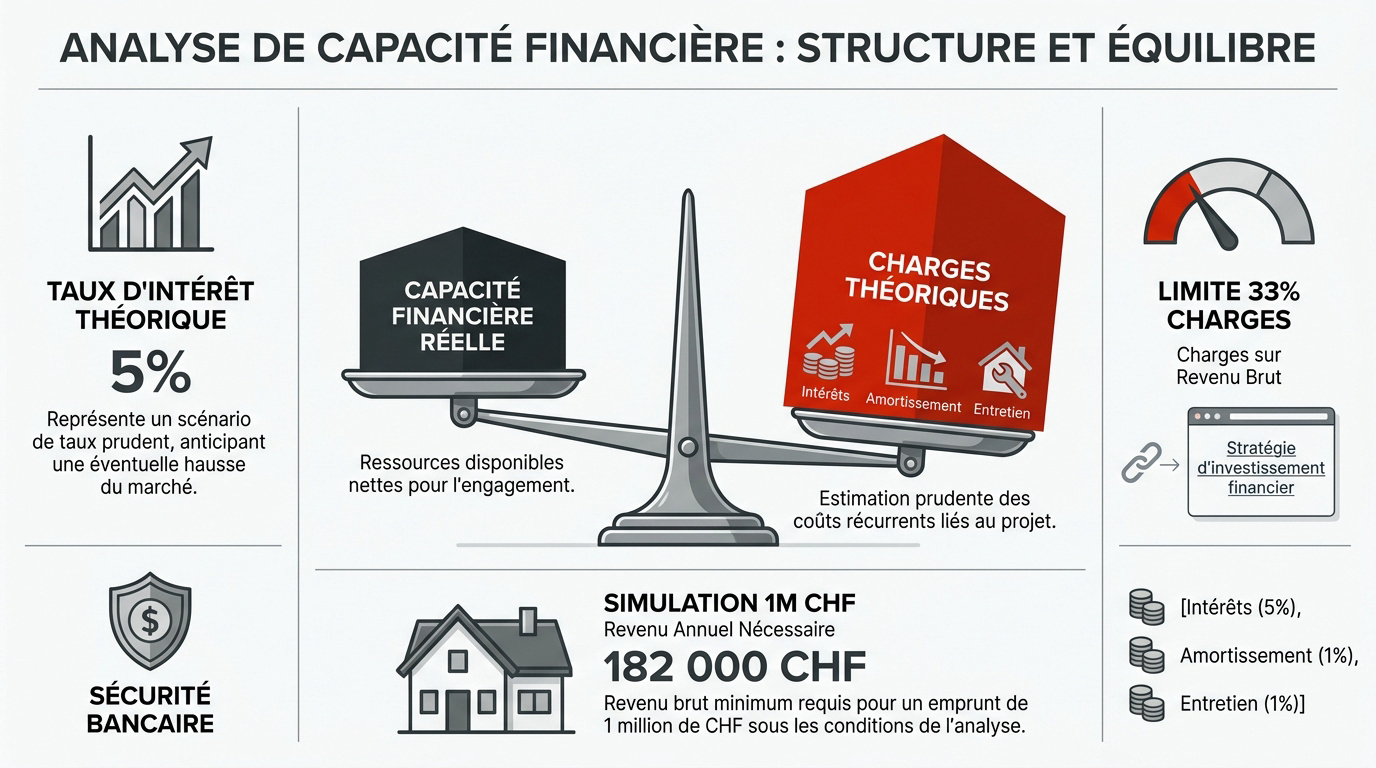

Pourtant, avoir l’apport ne suffit pas, car la banque scrute surtout votre capacité à tenir le choc sur la durée.

Le mécanisme du taux d’intérêt théorique de 5%

Les établissements bancaires imposent ce taux de sécurité très élevé pour anticiper l’avenir. Même si les taux actuels restent bas, la banque projette une hausse possible. Elle veut s’assurer que vous payerez si les taux grimpent.

Ce calcul réduit drastiquement votre levier financier réel lors de l’analyse du dossier. Il s’agit d’une mesure de prudence indispensable face à la volatilité des marchés mondiaux. Votre capacité d’emprunt en dépend directement.

Une planification rigoureuse intègre souvent une stratégie d’investissement financier pour consolider son profil. Cette approche permet de rassurer les prêteurs. Elle optimise votre résilience face aux fluctuations économiques.

La limite des 33% de charges sur le revenu brut

Le calcul englobe les intérêts théoriques, l’amortissement obligatoire et les frais d’entretien. L’entretien est souvent compté à 1 % de la valeur du bien. Le total ne doit pas dépasser un tiers du revenu.

Les banques sont inflexibles sur ce ratio de 33 % pour valider la solvabilité. Un revenu stable est la clé du dossier pour obtenir un accord. Ce seuil garantit votre sécurité financière à long terme.

- Intérêts théoriques (5%)

- Amortissement obligatoire (1%)

- Frais d’entretien (1%)

Simulation pour un bien d’un million de francs suisses

Pour un tel achat, un revenu brut annuel de 182 000 CHF est nécessaire. Ce montant choque souvent les futurs acquéreurs. Il inclut toutes les charges théoriques cumulées. Sans ce salaire, le dossier sera refusé malgré l’apport.

Les intérêts pèsent le plus lourd dans cette simulation financière précise. L’amortissement vient ensuite s’ajouter à la facture globale annuelle. Chaque poste de dépense est minutieusement vérifié par l’organisme de prêt.

Le taux d’intérêt théorique reste la base de toute planification immobilière sérieuse. Il définit votre accès réel à la propriété en Suisse.

Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet afin d’optimiser votre fiscalité et votre prévoyance.

Architecture du prêt entre premier et deuxième rang

Une fois votre capacité d’emprunt validée, il convient de comprendre comment votre dette se segmente techniquement en deux tranches distinctes. Cette structure détermine votre sécurité financière.

Le premier rang et sa gestion à long terme

Le financement couvre jusqu’à 67 % de la valeur du bien immobilier. Cette part est considérée comme très sûre par la banque. Elle constitue le socle de votre dette immobilière.

Précisons l’absence d’obligation de remboursement pour cette tranche spécifique. Vous pouvez garder cette dette à vie. Cela permet de maintenir des déductions fiscales particulièrement intéressantes pour votre budget.

Pour optimiser votre stratégie, vous pouvez envisager un rachat d’hypothèque efficace. Un bilan complet permet d’ajuster ces paramètres. Nos conseillers vous accompagnent dans cette démarche de structuration patrimoniale.

L’obligation d’amortir le deuxième rang avant la retraite

La tranche située entre 67 % et 80 % définit le segment supérieur du prêt. C’est la partie la plus risquée pour le prêteur. Elle doit impérativement être remboursée au fil du temps.

La loi fixe un délai de 15 ans pour liquider cette dette. Le remboursement doit être terminé avant l’âge de la retraite. C’est une obligation légale pour tous les propriétaires. On appelle cela l’amortissement obligatoire.

Maîtriser les concepts de deuxième rang et d’amortissement est fondamental. Ces termes sont essentiels pour discuter avec votre conseiller bancaire lors de la signature.

Choisir entre taux fixe et modèle SARON en 2026

Il faut comparer la sécurité du taux fixe à la volatilité du SARON. Le fixe protège contre les hausses brutales. Le SARON suit les taux du marché au jour le jour.

Nous préconisons souvent le panachage pour lisser les risques de marché. Diviser votre dette en plusieurs tranches est malin. Cela évite de tout renouveler au pire moment financier.

L’actualité juridique, notamment sur le prêt franc suisse, influence les décisions stratégiques actuelles. Prenez rendez-vous pour un bilan de prévoyance et de fiscalité afin de sécuriser votre investissement immobilier.

Stratégies d’amortissement direct versus indirect

Mais le vrai levier pour optimiser votre patrimoine réside dans la manière dont vous allez rembourser ce deuxième rang.

Les avantages fiscaux du remboursement via le 3ème pilier

L’amortissement indirect fonctionne sans remboursement mensuel direct à la banque. Vous versez vos fonds sur un compte 3ème pilier nanti. Le capital accumulé sert alors de garantie. Le remboursement total intervient uniquement au terme du contrat.

Cette stratégie permet une double déduction fiscale majeure. Votre dette restant stable, vos intérêts hypothécaires demeurent intégralement déductibles. Parallèlement, vos cotisations 3A réduisent directement votre revenu imposable chaque année.

Une planification rigoureuse permet une optimisation du 3ème pilier efficace. Cette approche renforce votre prévoyance tout en allégeant votre charge fiscale globale.

Réduction de la dette ou accumulation de capital

L’amortissement direct réduit votre dette mais augmente mécaniquement vos impôts. À l’inverse, la capitalisation sur un compte lié préserve votre capacité de déduction. Le rendement de l’épargne surpasse souvent le coût de la dette.

Maintenir une dette élevée est souvent une stratégie rentable en Suisse. Les experts exploitent ce paradoxe fiscal pour maximiser la fortune nette. La charge fiscale du ménage s’en trouve ainsi durablement optimisée.

Il est aussi judicieux d’analyser l’impact de l’épargne salariale dans ce calcul. Ces outils financiers complémentaires sécurisent votre avenir tout en finançant votre bien.

Planifier le remboursement anticipé sans pénalités

Vérifiez scrupuleusement les clauses contractuelles avant de signer votre prêt. Certains contrats autorisent des remboursements partiels annuels sans frais supplémentaires. Ces options offrent une flexibilité précieuse pour réduire votre solde progressivement.

Casser une hypothèque à taux fixe engendre des frais de sortie extrêmement élevés. La banque réclame une compensation pour son manque à gagner sur les intérêts futurs. Soyez particulièrement prudent avant de vous engager sur le long terme.

Les pénalités de résiliation représentent un risque financier majeur lors d’une vente imprévue. Ces montants, parfois colossaux, peuvent lourdement impacter le bénéfice net de votre transaction immobilière.

Pourquoi la fiscalité dicte votre rentabilité ?

Le financement immobilier en Suisse ne se limite pas à l’obtention d’un prêt. Donc, au-delà du remboursement, c’est tout votre rapport à l’impôt qui change en devenant propriétaire en Suisse.

Comprendre l’impact de l’impôt sur la valeur locative

L’administration fiscale suisse applique le concept du revenu fictif. L’État considère que ne pas payer de loyer constitue un gain financier. Ce montant théorique s’ajoute systématiquement à votre revenu imposable.

Cette taxe pèse lourdement sur votre budget annuel. Elle peut augmenter vos impôts de plusieurs milliers de francs. C’est une spécificité helvétique souvent critiquée mais toujours en vigueur jusqu’en 2029.

Il est impératif d’anticiper cette charge pour préserver votre patrimoine. Une planification rigoureuse permet d’optimiser votre fiscalité globale. Nous vous accompagnons pour structurer efficacement vos actifs immobiliers.

Déduire les intérêts passifs et les frais d’entretien

Vous devez lister les dépenses déductibles pour réduire l’impôt net. Les intérêts de votre hypothèque sont vos meilleurs alliés. Ils viennent directement compenser la fameuse valeur locative imposable.

Il faut distinguer le maintien de la valeur des investissements à plus-value. Réparer le toit est déductible car c’est de l’entretien. Construire une piscine ne l’est pas. Apprenez à bien trier vos factures.

| Frais déductibles | Type de travaux | Impact fiscal |

|---|---|---|

| Entretien courant | Réparations usuelles | Réduction revenu imposable |

| Rénovation énergétique | Isolation, chauffage éco | Déduction fiscale importante |

| Intérêts passifs | Dette hypothécaire | Compensation valeur locative |

| Primes d’assurance | Assurance bâtiment | Diminution de la charge nette |

Le levier des rénovations énergétiques et éco-prêts

Les subventions pour les bâtiments certifiés Minergie sont attractives. L’État encourage massivement la transition écologique des logements. Ces aides directes réduisent le coût réel.

Isoler vos murs permet de payer moins d’impôts sur plusieurs années. C’est un investissement doublement rentable pour votre patrimoine immobilier. Les banques proposent souvent des taux préférentiels pour ces projets.

Ce guide détaille les critères essentiels du financement immobilier en Suisse, incluant les exigences d’apport personnel, les tests de solvabilité, la structure des prêts hypothécaires et les stratégies d’optimisation fiscale et d’amortissement pour l’année 2026. Prenez rendez-vous avec un de nos conseillers pour un bilan patrimonial complet.

Anticiper les défis spécifiques et le passage à la retraite

Bref, l’achat immobilier est une course de fond qui demande une vigilance accrue lors des changements de vie majeurs.

Solutions pour les frontaliers et les indépendants

Le risque de change représente un danger réel pour votre budget. Un salaire perçu en euros face à une dette en francs suisses est risqué. Les banques imposent donc des marges de sécurité strictes.

Les indépendants doivent impérativement présenter trois bilans comptables positifs. Sans un historique financier solide et officiel, obtenir un prêt devient un véritable parcours du combattant. La stabilité des revenus est la règle absolue.

Il est judicieux d’analyser les options spécifiques au 3ème pilier frontalier. Ces solutions permettent de sécuriser votre projet malgré les fluctuations monétaires.

Préparer la baisse de revenus en fin de carrière

Vous devez anticiper la chute brutale de votre pouvoir d’achat. On observe souvent une baisse de 58 % par rapport au dernier salaire. Votre budget logement doit rester supportable après ce changement.

Ajuster la structure de votre dette est vital pour conserver votre bien. Rembourser intégralement le deuxième rang avant l’arrêt de votre activité est une priorité. Cela réduit vos charges mensuelles au moment opportun.

Une planification rigoureuse de votre prévoyance retraite s’impose dès maintenant. Ce guide détaille les critères essentiels du financement immobilier en Suisse, incluant les exigences d’apport personnel, les tests de solvabilité, la structure des prêts hypothécaires et les stratégies d’optimisation fiscale et d’amortissement pour l’année 2026.

L’importance du bilan patrimonial 18 mois avant l’échéance

Nous conseillons une analyse globale et minutieuse de votre situation financière. Ne vous focalisez pas uniquement sur l’hypothèque, mais examinez aussi votre prévoyance. Tout est lié pour garantir votre confort futur.

Prenez rendez-vous pour une planification complète avec nos experts. Un spécialiste peut déceler des optimisations fiscales que vous ignorez totalement. Anticiper 18 mois à l’avance permet de changer de stratégie sans aucun stress. C’est le moment d’agir.

Pensez également à l’impact positif d’un rachat LPP. Cette démarche renforce votre couverture tout en optimisant votre charge fiscale.

Maîtriser l’apport de 20 %, la solvabilité au taux de 5 % et l’amortissement du deuxième rang garantit votre succès. Optimisez votre fiscalité via le 3ème pilier pour transformer ces contraintes en leviers de croissance. Sécurisez dès maintenant votre financement immobilier en Suisse pour pérenniser votre patrimoine de 2026.