L’essentiel à retenir : l’assurance vie suisse constitue un instrument de transmission d’une efficacité redoutable, garantissant un versement direct du capital hors masse successorale. Ce mécanisme sécurise la disponibilité immédiate des fonds pour vos bénéficiaires tout en offrant une insaisissabilité protectrice face aux créanciers. En 2026, profitez d’un plafond de déduction fiscale de 7 258 CHF pour optimiser votre patrimoine.

Le privilège de la stipulation pour autrui permet de transmettre un capital hors masse successorale, garantissant ainsi un versement immédiat aux bénéficiaires. En Suisse, ce mécanisme juridique offre une protection robuste contre l’insaisissabilité par les créanciers et les lenteurs administratives des inventaires civils. Pourtant, de nombreux épargnants ignorent que l’absence d’une clause bénéficiaire actualisée peut paralyser cette transmission et exposer leurs proches à des complications fiscales majeures.

Cet article analyse comment l’assurance vie en Suisse sécurise votre patrimoine et optimise votre stratégie successorale. Nous décortiquons les spécificités des piliers 3a et 3b pour vous aider à choisir le cadre le plus protecteur.

- Pourquoi l’assurance vie suisse sécurise votre transmission successorale

- 3ème pilier A ou B : choisir le cadre juridique adapté

- Stabilité helvétique et gestion multidevises de vos actifs

- Comment valoriser votre contrat pour les résidents français

Pourquoi l’assurance vie suisse sécurise votre transmission successorale

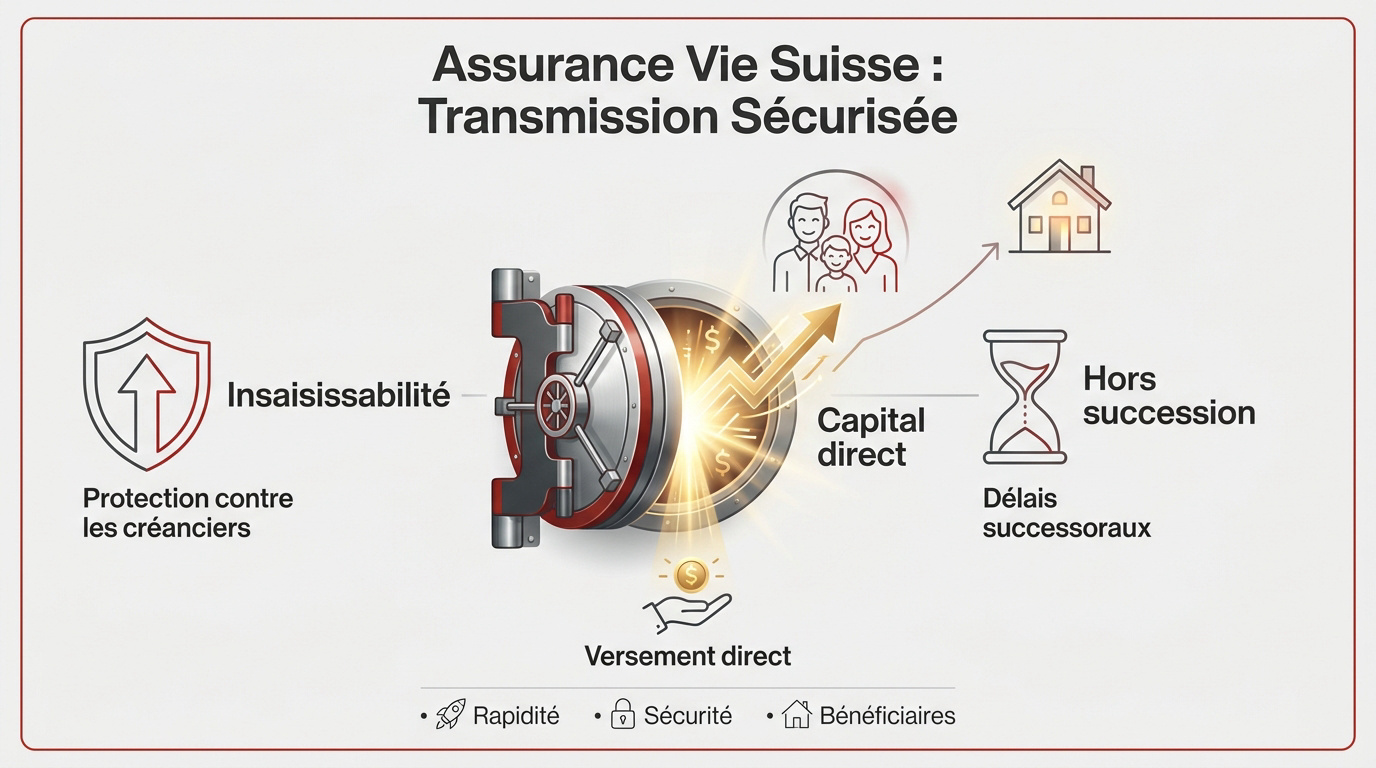

L’assurance vie suisse garantit un versement direct du capital hors masse successorale, protégeant les bénéficiaires des créanciers et des délais notariaux. Ce mécanisme de stipulation pour autrui assure une disponibilité immédiate des fonds transmis.

Le passage d’une gestion patrimoniale classique à une stratégie de transmission optimisée nécessite de comprendre les leviers juridiques spécifiques au droit suisse.

Le privilège de la stipulation pour autrui

Le concept juridique de la stipulation pour autrui est le socle de l’assurance vie. Le contrat crée un droit propre pour le bénéficiaire nommé. Ce droit est totalement indépendant de l’héritage classique. Vous protégez ainsi vos proches efficacement.

L’assureur verse les prestations sans l’intervention du notaire. Le paiement s’effectue directement sur simple présentation de l’acte de décès. Pour aller plus loin, consultez notre guide sur l’ Assurance vie | Transmettre hors succession en 2026 – 3ème Pilier.

Cette procédure garantit une disponibilité des fonds quasi immédiate. C’est un outil de protection financière indispensable pour le conjoint survivant. Il permet de maintenir son niveau de vie sans attendre la liquidation civile.

Enfin, une séparation étanche existe entre vos actifs bancaires et ce capital. Les comptes peuvent être bloqués, mais le capital décès reste accessible.

Protection contre les créanciers et délais successoraux

La structure de l’assurance vie offre une insaisissabilité robuste face aux créanciers du souscripteur. Elle agit comme un bouclier en cas de faillite personnelle. Les fonds appartiennent juridiquement à l’assureur, pas au souscripteur.

Toutefois, les droits des héritiers réservataires restent protégés. Une action en réduction est possible si les primes sont manifestement exagérées. La justice vérifie alors la proportionnalité des versements effectués.

L’assurance vie contourne les lenteurs administratives des inventaires civils traditionnels. Elle évite les blocages fréquents lors des successions en France ou en Suisse. Vous réduisez ainsi les délais successoraux de manière significative.

- Rapidité de versement : quelques semaines après réception des pièces.

- Protection contre les créanciers : capital protégé de la confiscation.

- Hors masse successorale : versement direct sans passer par le notaire.

Bon à savoir : Pour sécuriser votre avenir et celui de vos proches, nous vous recommandons de prendre rendez-vous avec un de nos conseillers « 3 ème pilier » pour un bilan patrimonial complet. Anticiper votre prévoyance et votre fiscalité est le meilleur moyen de garantir un versement direct et rapide à ceux que vous aimez.

3ème pilier A ou B : choisir le cadre juridique adapté

Au-delà de la sécurité juridique de la transmission, il faut arbitrer entre les deux structures de prévoyance privée disponibles sur le marché helvétique.

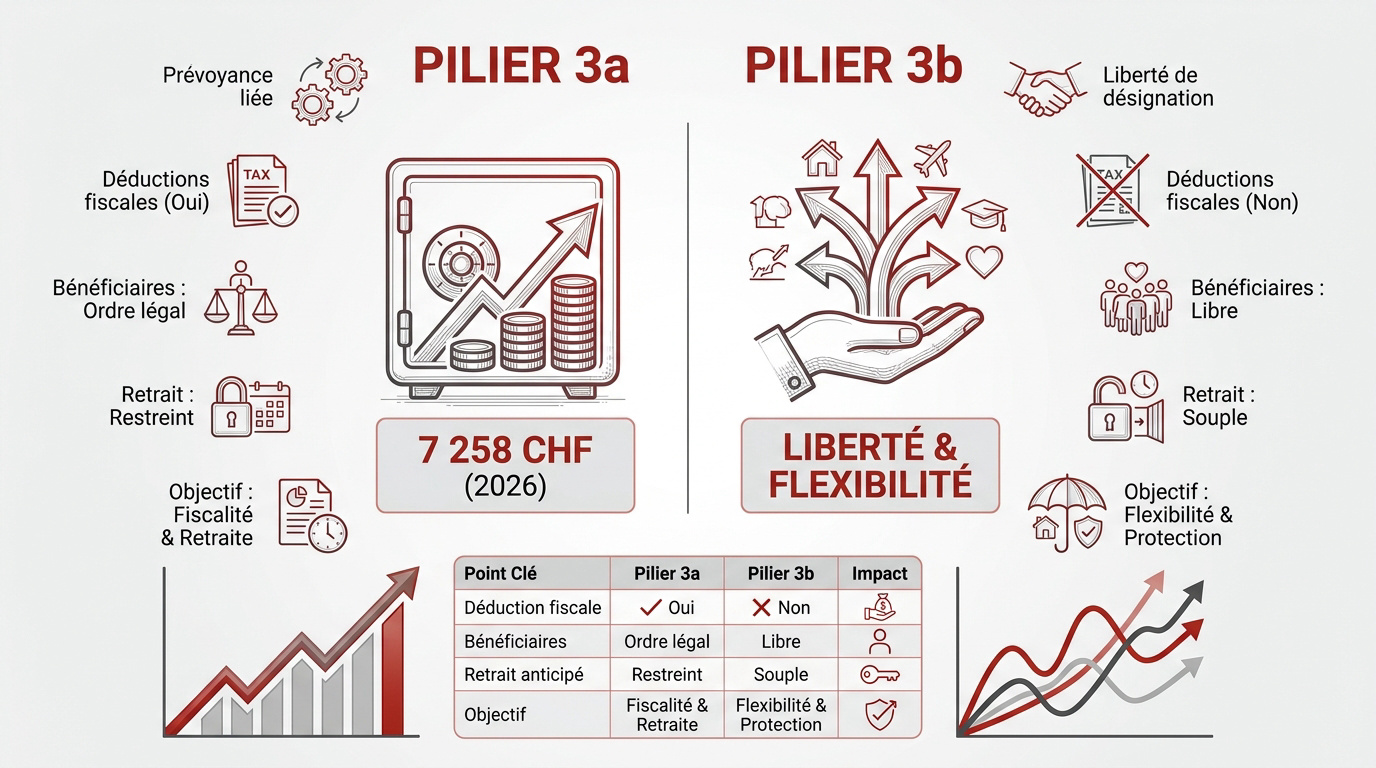

Pilier 3a : prévoyance liée et déductions fiscales

Le 3ème pilier A sécurise l’avenir des salariés. Cette prévoyance liée impose un ordre de bénéficiaires légal strict. Le capital protège prioritairement votre famille proche.

En 2026, le plafond de déduction atteint 7 258 CHF pour les salariés. Consultez les Plafonds 3ème pilier 2026 | Guide rachat et fiscalité Pro. Ce montant optimise efficacement votre revenu imposable.

Au retrait, le capital bénéficie d’un taux réduit d’imposition. Cette fiscalité préférentielle préserve la valeur de votre épargne. C’est un avantage majeur pour votre future retraite.

Ce dispositif réduit vos impôts tout en préparant l’avenir. Bâtissez un patrimoine solide dès aujourd’hui. Découvrez l’ Impôt suisse | Optimisation fiscale prévoyance – 3ème Pilier.

Pilier 3b : liberté de choix et protection du concubin

Le pilier 3b offre une liberté de désignation totale. Vous protégez ainsi un partenaire non marié ou un ami. La flexibilité successorale est ici maximale.

Les primes ne sont pas déductibles au niveau fédéral. Cependant, le capital au terme est souvent exonéré d’impôt. La valeur de rachat reste soumise à l’impôt sur la fortune.

Le 3b permet des retraits libres avant l’âge de la retraite. C’est un outil de gestion souple pour vos projets. Il complète idéalement les deux premiers piliers.

| Critère | Pilier 3a | Pilier 3b |

|---|---|---|

| Déduction fiscale | Oui | Non |

| Bénéficiaires | Ordre légal | Libre |

| Retrait anticipé | Restreint | Souple |

| Objectif | Fiscalité | Liberté |

L’assurance vie en Suisse est un outil efficace pour optimiser la transmission de patrimoine, permettant un versement rapide du capital aux bénéficiaires désignés en dehors de la masse successorale et offrant des protections spécifiques contre les créanciers et les aléas administratifs. Prenez rendez-vous avec nos gestionnaire de patrimoine pour un bilan complet.

Stabilité helvétique et gestion multidevises de vos actifs

Le choix du cadre juridique est indissociable de la solidité de la monnaie et des institutions qui hébergent votre épargne.

Le franc suisse comme bouclier contre l’inflation

Le franc suisse s’impose comme une valeur refuge incontournable. Son historique face aux crises inflationnistes européennes rassure. C’est un actif stratégique pour sécuriser votre capital durablement.

Détenir des avoirs hors zone euro limite votre exposition aux risques systémiques. Cette approche réduit mécaniquement le risque de change global. Vous protégez ainsi la valeur réelle de votre patrimoine.

La diversification monétaire optimise vos performances sur le long terme. La robustesse du CHF compense souvent des rendements nominaux plus bas. C’est un arbitrage intelligent pour tout investisseur averti.

Les contrats suisses offrent un accès direct à cette devise forte. Vous investissez sereinement dans un environnement monétaire d’une stabilité exemplaire.

Résilience du système bancaire et garanties des dépôts

Les assureurs helvétiques respectent des exigences de fonds propres extrêmement rigoureuses. Leur solvabilité est surveillée de près par les autorités fédérales. Cette discipline garantit une sécurité maximale pour vos placements.

La Suisse applique des critères souvent plus stricts que l’Union Européenne. Les normes locales dépassent parfois les exigences de la directive Solvabilité II. C’est un gage de fiabilité supplémentaire pour l’épargnant.

En cas de défaillance, l’assurance vie bénéficie d’une masse préférentielle. Cette protection des avoirs garantit que vos fonds sont isolés des créanciers. Vos bénéficiaires sont ainsi prioritaires lors du versement.

La place financière suisse démontre une résilience systémique unique. Elle résiste aux chocs internationaux avec une constance qui force le respect mondial.

L’assurance vie en Suisse est un outil efficace pour optimiser la transmission de patrimoine, permettant un versement rapide du capital aux bénéficiaires désignés en dehors de la masse successorale et offrant des protections spécifiques contre les créanciers et les aléas administratifs. Souhaitez-vous sécuriser votre avenir dès aujourd’hui ? Prenez rendez-vous avec un de nos conseillers « 3 ème pilier » pour un bilan patrimonial complet et sur mesure.

Comment valoriser votre contrat pour les résidents français

Pour profiter pleinement de ces avantages, un résident français doit naviguer avec précision dans les règles fiscales et les options contractuelles.

Obligations fiscales pour les résidents en France

Tout résident fiscal français possède l’obligation légale de déclarer ses avoirs détenus à l’étranger. Le formulaire 3916 est indispensable pour garantir votre conformité fiscale. Cette démarche annuelle assure une transparence totale vis-à-vis de l’administration.

Il convient de distinguer les solutions suisses des contrats luxembourgeois. Les structures de frais diffèrent sensiblement entre ces deux juridictions. Les garanties de capital offertes par les assureurs helvètes présentent également des caractéristiques propres.

L’imposition des gains intervient uniquement lors des rachats effectués sur le contrat. La convention fiscale franco-suisse définit les modalités précises pour écarter tout risque de double imposition. Épargne suisse non-résident : sécuriser ses avoirs en 2026.

L’accompagnement par un expert s’avère nécessaire pour maîtriser la fiscalité successorale transfrontalière. Anticiper ces règles permet de protéger efficacement vos héritiers résidant en France.

Clause bénéficiaire et stratégies de nantissement

Nous recommandons une mise à jour régulière de votre clause bénéficiaire pour refléter votre situation actuelle. Un divorce ou une naissance exige une révision immédiate du texte. Une rédaction précise garantit le respect de vos volontés.

Le nantissement constitue une option stratégique pour garantir un prêt immobilier sans liquider vos actifs. Le contrat est mis en gage au profit de la banque prêteuse. Votre épargne continue ainsi de fructifier durant toute la durée du crédit.

Cette méthode permet de conserver l’intégralité de votre capital tout en accédant à des liquidités immédiates. C’est une gestion patrimoniale performante pour les investisseurs actifs souhaitant optimiser leur levier. Vous maintenez votre couverture décès intacte malgré l’emprunt.

Prenez rendez-vous avec un conseiller en Suisse pour un bilan patrimonial complet et optimiser votre transmission. Nos experts vous guident dans la sécurisation de votre avenir financier.

L’assurance vie en Suisse sécurise votre avenir grâce à la stipulation pour autrui, garantissant un versement rapide hors succession et une protection contre les créanciers. Optez dès maintenant pour la stabilité du franc suisse afin de protéger vos proches. Contactez nos experts pour optimiser votre transmission patrimoniale en toute sérénité.