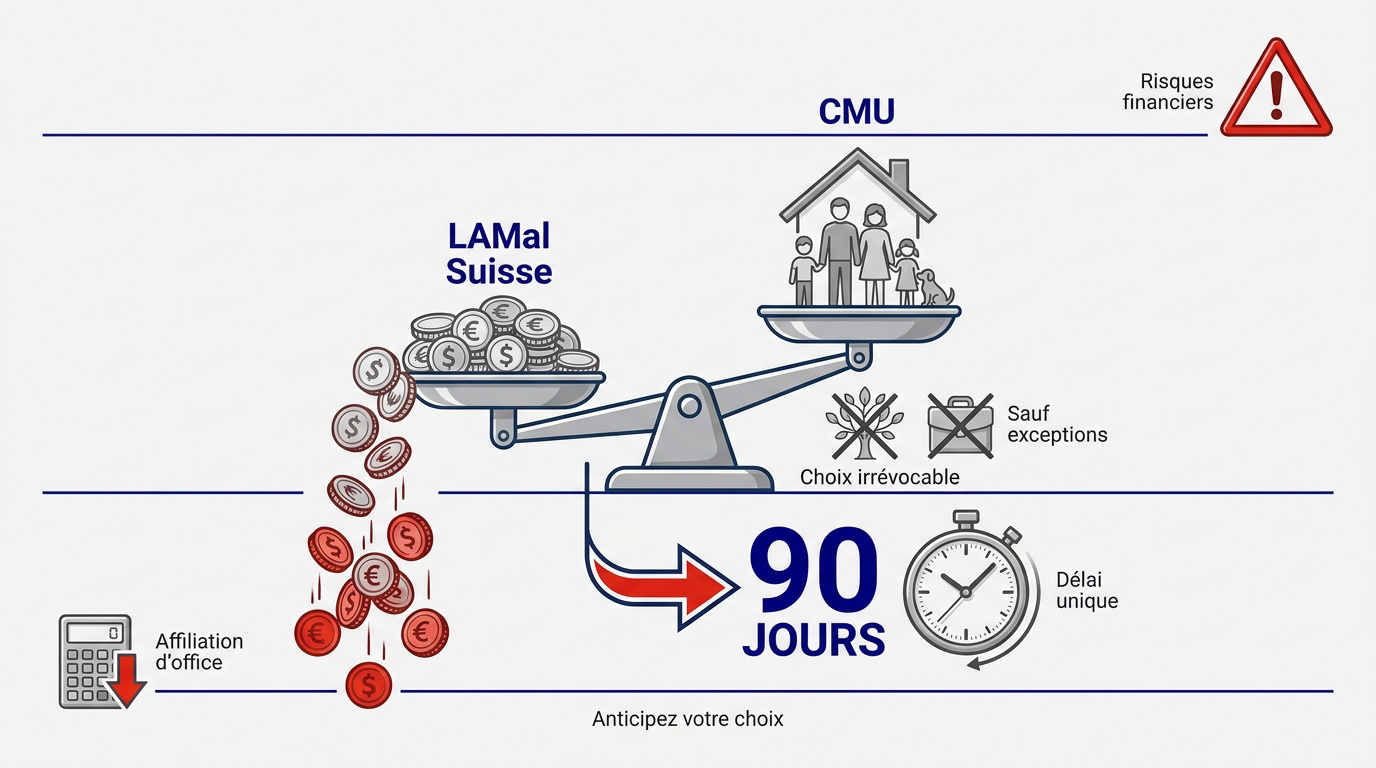

L’essentiel à retenir : vous disposez d’un délai de 90 jours pour exercer votre droit d’option irrévocable entre la CMU française et la LAMal suisse. Ce choix stratégique détermine votre reste à vivre et la qualité de vos soins pour toute votre carrière. Une absence d’action entraîne une affiliation d’office à la LAMal, imposant des primes fixes parfois coûteuses.

Le travailleur frontalier dispose d’une fenêtre unique de 90 jours pour exercer son droit d’option entre le système de santé français et le régime helvétique. Cette décision, prise dès l’entrée en fonction, engage votre patrimoine et votre protection sociale pour l’intégralité de votre carrière en Suisse.

Une erreur d’arbitrage ou un simple oubli administratif entraîne une affiliation d’office irrévocable dont les conséquences financières pèsent lourdement sur votre budget familial. Nous décortiquons les spécificités de la CMU et de la LAMal pour vous aider à sécuriser votre stratégie d’assurance.

- Cadre juridique du droit d’option frontalier et délais de rigueur

- Analyse comparative des coûts entre la CMU et la LAMal

- Considérations familiales et qualité de l’accès aux soins

- Procédures administratives et leviers d’optimisation patrimoniale

Cadre juridique du droit d’option frontalier et délais de rigueur

Le frontalier dispose de 90 jours pour choisir entre LAMal et CMU. Ce choix est irrévocable, sauf changement de statut familial ou professionnel majeur. Une absence de réponse entraîne une affiliation d’office à la LAMal suisse, souvent plus coûteuse sans optimisation préalable.

La rigueur du calendrier administratif impose une vigilance immédiate dès la signature de votre contrat de travail.

Le délai de trois mois et le principe d’irrévocabilité

Vous disposez de 90 jours calendaires dès votre prise de poste pour exercer votre droit d’option. Le décompte commence immédiatement, sans attendre la réception de vos documents officiels ou permis.

Votre décision engage l’ensemble de votre carrière professionnelle en Suisse. Seuls un mariage, un divorce ou un retour au chômage permettent de réouvrir ce droit sous des conditions très strictes.

Soyez extrêmement vigilant. Un calcul erroné impactera lourdement votre budget durant plusieurs décennies.

Les risques financiers d’une affiliation d’office à la LAMal

Sans envoi du formulaire dans les temps, le canton procède à une inscription automatique. Les autorités helvétiques désignent alors un assureur pour vous, sans tenir compte de vos intérêts financiers.

Cette situation engendre une perte de contrôle budgétaire totale. Les primes s’accumulent rétroactivement, souvent assorties de pénalités, sur la base d’un tarif standard qui peut s’avérer très onéreux.

Anticipez impérativement ces démarches. Ne laissez pas l’administration helvétique décider arbitrairement de votre couverture santé.

Pour sécuriser votre avenir et garantir la protection de vos proches, nous vous recommandons de solliciter un de nos conseillers en Suisse. Contactez-nous pour un bilan patrimonial complet incluant votre fiscalité et votre retraite.

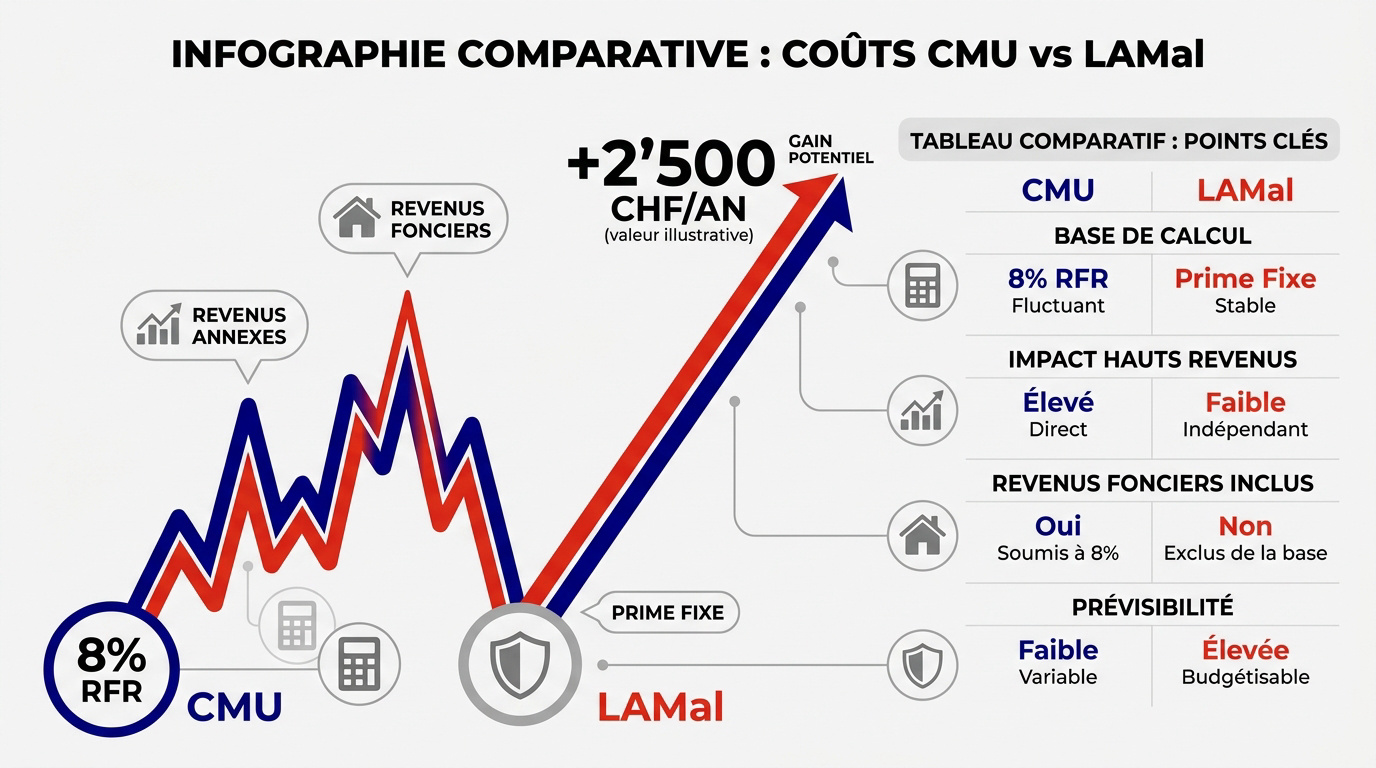

Analyse comparative des coûts entre la CMU et la LAMal

Au-delà des contraintes légales, c’est l’aspect financier qui dicte souvent la préférence pour l’un des deux systèmes selon votre niveau de salaire.

Cotisation proportionnelle de 8 % pour le régime PUMA/CMU

Le calcul de votre cotisation française repose sur votre Revenu Fiscal de Référence (RFR). Le montant dû s’élève à 8 % de cette base après application d’un abattement spécifique. Pour l’exercice 2026, cet abattement est fixé à 11 775 euros.

L’assiette de calcul intègre systématiquement vos revenus annexes, notamment vos dividendes ou vos loyers perçus. Cette inclusion élargie rend votre prime annuelle particulièrement volatile. Elle fluctue directement selon l’évolution de l’ensemble de votre patrimoine financier déclaré.

Vous pouvez agir sur votre optimisation du salaire net. Un calcul précis permet d’anticiper ces variations de trésorerie.

Stabilité budgétaire et primes fixes du système helvétique

La LAMal repose sur le principe de la prime par tête. Le montant facturé demeure identique, peu importe l’ascension de votre rémunération suisse. C’est un levier de sécurité majeur pour les cadres et les hauts revenus.

En choisissant ce régime, un frontalier peut économiser jusqu’à 3 600 euros par an comparativement à la CMU. Cette prévisibilité rigoureuse sécurise votre capacité d’épargne mensuelle et stabilise durablement votre gestion patrimoniale.

| Critère | Régime CMU (France) | Régime LAMal (Suisse) |

|---|---|---|

| Base de calcul | 8 % du RFR (après abattement) | Prime fixe par personne |

| Impact hauts revenus | Cotisation proportionnelle illimitée | Coût plafonné et stable |

| Revenus fonciers inclus | Oui (augmente la prime) | Non (prime indépendante) |

| Prévisibilité | Variable selon les revenus N-2 | Totale et budgétisée |

Déductibilité fiscale des primes et optimisation du revenu

Les primes LAMal sont intégralement déductibles de votre revenu imposable en France. Cette disposition réduit mécaniquement votre assiette fiscale globale. L’avantage financier réel excède donc la simple économie sur la prime d’assurance initiale.

Nous vous accompagnons pour une optimisation fiscale de la prévoyance efficace. Ces arbitrages sont déterminants pour votre fiscalité transfrontalière.

La LAMal préserve votre reste à vivre net. Elle protège votre patrimoine en ignorant totalement vos placements financiers personnels.

Considérations familiales et qualité de l’accès aux soins

Si le coût direct est central, la composition de votre foyer et vos besoins médicaux font souvent pencher la balance vers la France.

Avantages de la gratuité pour les ayants droit en France

La CMU offre une gratuité totale pour vos enfants. Un seul parent cotise et toute la famille bénéficie de la couverture. C’est l’option imbattable pour les familles nombreuses ou modestes.

En Alsace-Moselle, la situation est encore plus avantageuse. Le taux de remboursement y atteint souvent 90 %. Voici les points clés à retenir pour ce régime :

- Avantage famille nombreuse

- Taux Alsace-Moselle

- Couverture conjointe sans emploi

À l’inverse, la LAMal facture chaque enfant individuellement. La facture peut vite exploser avec trois ou quatre enfants à charge.

Qualité de prise en charge et accès aux spécialistes en Suisse

La LAMal valorise l’accès direct aux cliniques helvétiques de pointe. Les délais pour voir un spécialiste sont extrêmement courts. C’est un confort de soin inégalé pour le travailleur frontalier.

Une mutuelle complémentaire reste toutefois nécessaire. Ni la CMU ni la LAMal ne couvrent parfaitement le dentaire ou l’optique. Une surcomplémentaire spécifique est indispensable pour limiter votre reste à charge réel.

Pour affiner votre stratégie, utilisez notre outil dédié. Il facilite votre choix entre CMU et LAMal.

Procédures administratives et leviers d’optimisation patrimoniale

Une fois votre stratégie choisie, il reste à valider les formulaires pour sécuriser votre protection et votre avenir financier.

Formalités essentielles et utilisation du formulaire S1

Le formulaire S1 est votre sésame pour obtenir des soins en France tout en étant assuré en Suisse. Ce document atteste vos droits et permet d’utiliser votre carte Vitale normalement.

Privilégiez la dématérialisation pour accélérer vos démarches administratives. Les échanges entre la CPAM et les assureurs helvétiques sont désormais fluides. Transmettez vos scans rapidement pour éviter toute rupture de droits.

Consultez notre analyse sur le choix d’assurance 2026. Anticipez vos formalités dès aujourd’hui.

Articulation avec la prévoyance et le 3ème pilier suisse

Lier votre assurance maladie à votre stratégie de retraite globale est une démarche cohérente. Le 3ème pilier complète parfaitement une assurance LAMal. Il constitue un levier fiscal puissant pour le frontalier.

Nous vous incitons à réaliser un bilan patrimonial complet. Un expert peut arbitrer entre vos besoins de santé et vos objectifs d’épargne. Ne voyez pas l’assurance comme une taxe, mais comme un outil.

Découvrez notre guide de la retraite suisse. Optimisez dès maintenant votre prévoyance pour sécuriser votre futur.

Votre arbitrage entre CMU et LAMal détermine durablement votre équilibre financier et la qualité de vos soins. Ce choix irrévocable doit être validé sous 90 jours pour éviter une affiliation d’office contraignante. Agissez dès maintenant pour sécuriser votre patrimoine et garantir une protection santé optimale à votre foyer.