L’essentiel à retenir : une planification rigoureuse via les simulateurs de prévoyance est cruciale pour garantir votre niveau de vie. En anticipant une rente AVS maximale de 2 520 CHF en 2026, vous identifiez vos lacunes de cotisation et optimisez vos rachats LPP. Cette stratégie sécurise votre avenir financier tout en générant une optimisation fiscale immédiate et substantielle pour votre patrimoine.

En 2026, la rente AVS maximale atteindra 2 520 francs par mois pour une carrière complète, un montant qui demeure insuffisant pour maintenir votre niveau de vie habituel sans une planification rigoureuse. Pourtant, chaque année de cotisation manquante engendre une réduction de 2,3 % de vos prestations, créant une érosion silencieuse mais certaine de votre futur pouvoir d’achat.

Nous avons conçu ce guide pour vous permettre de maîtriser chaque paramètre de votre prévoyance, du calcul de vos rentes AVS et LPP à l’arbitrage stratégique entre capital et rente. Grâce à l’utilisation d’un simulateur de retraite suisse, nous allons ensemble transformer vos incertitudes financières en une stratégie d’optimisation solide et pérenne.

- Maîtrisez votre avenir avec le simulateur de retraite suisse

- Analysez votre certificat LPP pour sécuriser vos revenus

- Optimisez votre fiscalité en comblant vos lacunes de prévoyance

- Arbitrez entre rente viagère et versement de capital

Maîtrisez votre avenir avec le simulateur de retraite suisse

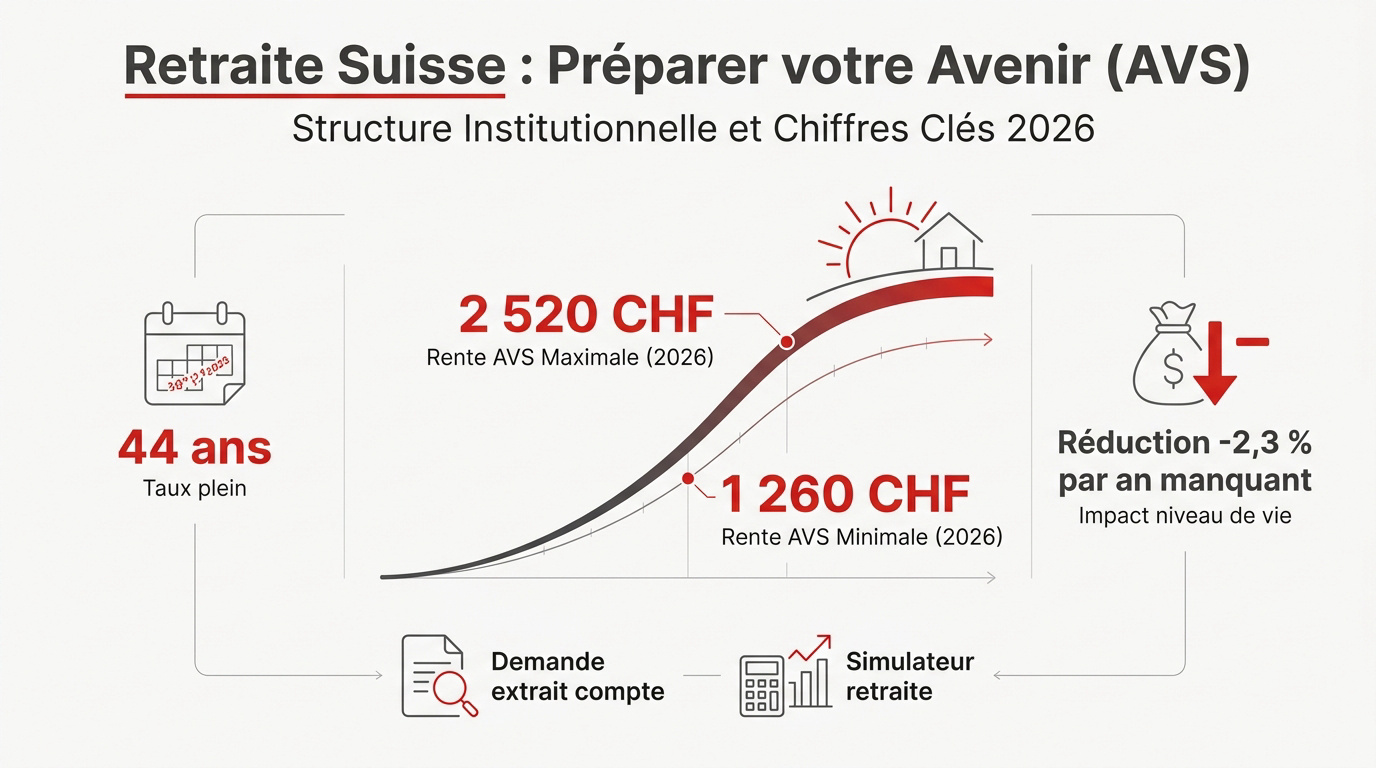

En 2026, la rente AVS maximale s’élèvera à 2 520 francs pour une carrière complète de 44 ans. Chaque année manquante réduit la pension de 2,3 %, rendant le calcul de la 13ème rente déterminant.

Le passage à la retraite exige une précision mathématique. Pour sécuriser votre niveau de vie, nous mettons à votre disposition des outils d’analyse performants.

Le calcul de la rente AVS pour une carrière complète

En 2026, la rente maximale atteindra 2 520 CHF, contre 1 260 CHF pour le minimum. Ces montants de référence sont essentiels pour votre planification.

L’obtention du plein tarif nécessite 44 années de cotisations. L’échelle de rente 44 valide ainsi votre droit à une pension entière sans abattement.

Anticipez dès maintenant l’impact de la 13ème rente. Cette prestation ajustera vos revenus annuels globaux.

Les conséquences financières des lacunes de cotisation

Chaque année manquante engendre une réduction de 2,3 % sur votre rente. Ce manque à gagner pénalise durablement votre futur pouvoir d’achat.

Nous vous conseillons de commander un extrait de compte individuel (CI). Ce document permet de détecter d’éventuels oublis de cotisations auprès de la caisse.

Utilisez nos simulateurs de retraite pour vos calculs. Un simulateur de retraite suisse est proposé pour calculer les rentes AVS et LPP, anticiper les revenus futurs et optimiser la prévoyance en Suisse, incluant les rachats LPP et l’arbitrage entre rente et capital.

Analysez votre certificat LPP pour sécuriser vos revenus

Après avoir sécurisé le socle de l’AVS, il faut se pencher sur le deuxième pilier, dont la lecture du certificat révèle souvent des surprises.

Distinction entre capital obligatoire et surobligatoire

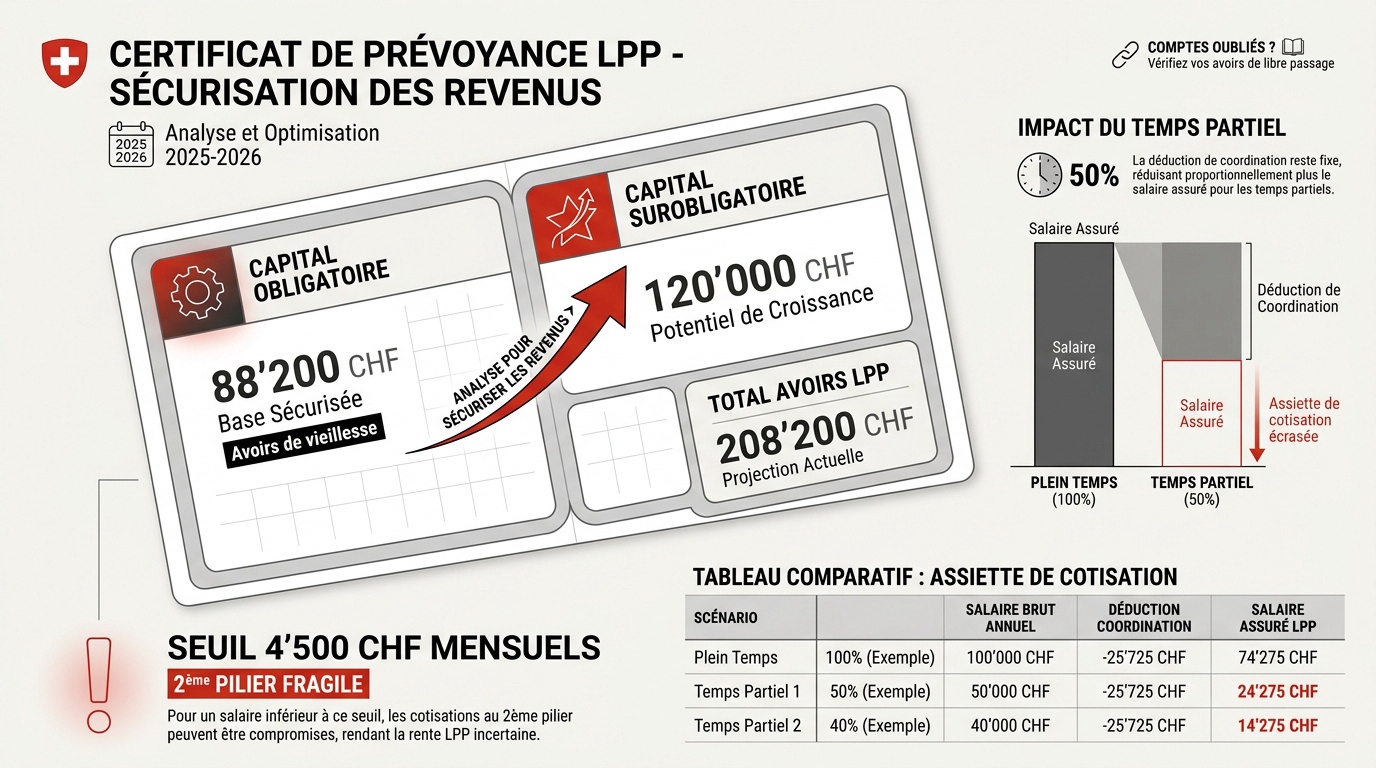

Votre prévoyance segmente le salaire jusqu’à 88 200 CHF comme part obligatoire. Au-delà, les avoirs de vieillesse entrent dans le domaine surobligatoire, offrant des conditions de gestion plus flexibles.

Le taux de conversion transforme ce capital en rente. Pour 2025-2026, le taux légal de 6,8 % s’applique à l’obligatoire, tandis que le surobligatoire subit souvent des taux inférieurs.

Avez-vous des avoirs éparpillés ? Il est judicieux de récupérer vos avoirs de libre passage LPP pour consolider efficacement votre future pension de retraite.

Impact du temps partiel sur votre prévoyance professionnelle

La déduction de coordination réduit proportionnellement plus le salaire assuré des personnes à temps partiel. Ce mécanisme fixe pénalise directement votre épargne si votre taux d’occupation diminue.

Soyez vigilant si votre revenu mensuel chute sous les 4 500 CHF. À ce niveau, la constitution du 2ème pilier devient très fragile, menaçant votre futur niveau de vie.

| Salaire brut annuel | Déduction de coordination | Salaire assuré LPP |

|---|---|---|

| 88 200 CHF (100%) | 26 460 CHF | 61 740 CHF |

| 44 100 CHF (50%) | 26 460 CHF | 17 640 CHF |

| 25 000 CHF (Partiel) | 26 460 CHF | 3 780 CHF |

Un simulateur de retraite suisse est proposé pour calculer les rentes AVS et LPP, anticiper les revenus futurs et optimiser la prévoyance en Suisse, incluant les rachats LPP et l’arbitrage entre rente et capital.

Optimisez votre fiscalité en comblant vos lacunes de prévoyance

Identifier les manques est une chose, mais utiliser les outils fiscaux pour les combler permet de faire d’une pierre deux coups.

Le levier fiscal des rachats volontaires dans le 2ème pilier

Le versement volontaire dans votre caisse de pension constitue un outil d’optimisation fiscale redoutable. Ces montants sont déductibles de votre revenu imposable à 100 %. Votre charge fiscale diminue immédiatement.

La vigilance reste toutefois de mise concernant le calendrier. Aucun retrait sous forme de capital n’est autorisé durant les trois ans suivant un rachat. Cette règle légale est absolue et stricte.

Une planification rigoureuse permet de maximiser votre rendement global. Pour approfondir votre stratégie, découvrez comment réussir votre rachat LPP afin de sécuriser vos avoirs de manière pérenne.

Le 3ème pilier 3a comme complément de revenus stratégique

Le 3a bancaire offre une flexibilité totale sans obligation de versement annuel. À l’inverse, l’assurance garantit une protection financière en cas de décès ou d’invalidité. Les plafonds de déduction 2026 encadrent ces placements.

Voici les limites de cotisations et avantages prévus pour l’année 2026 :

- Plafond salarié avec LPP : 7 258 CHF.

- Plafond indépendant sans LPP : 36 288 CHF (maximum 20 % du revenu).

- Avantage fiscal moyen : Réduction directe et significative de l’impôt sur le revenu.

Un simulateur de retraite suisse est proposé pour calculer les rentes AVS et LPP, anticiper les revenus futurs et optimiser la prévoyance en Suisse, incluant les rachats LPP et l’arbitrage entre rente et capital. Contactez-nous pour un bilan patrimonial complet.

Arbitrez entre rente viagère et versement de capital

Au moment du départ, une question cruciale se pose : faut-il privilégier la sécurité mensuelle ou la possession du capital ?

Comparaison entre sécurité garantie et flexibilité du patrimoine

La rente viagère assure une sécurité financière à vie. Elle offre une protection essentielle au conjoint survivant. Ce revenu régulier élimine le risque de longévité.

Le retrait en capital permet une flexibilité totale. Vous disposez librement de vos avoirs immédiatement. Le solde est transmissible intégralement à vos héritiers.

L’inflation représente un risque pour la rente LPP. Elle n’est pas systématiquement indexée au coût de la vie. Un capital investi peut mieux compenser cette érosion.

Gestion des droits pour les frontaliers et carrières mixtes

La coordination européenne harmonise vos droits. Vos trimestres effectués en France valident la durée d’assurance. Ils évitent des pénalités sans augmenter le montant suisse.

L’imposition du capital dépend de votre résidence fiscale. La France applique souvent un barème réduit. Un crédit d’impôt peut limiter les effets de double taxation.

Pour approfondir ces enjeux, consultez nos guides sur la fiscalité retraite frontalier 2026 et le 3ème pilier frontalier. Un simulateur de retraite suisse est proposé pour calculer les rentes AVS et LPP, anticiper les revenus futurs et optimiser la prévoyance en Suisse, incluant les rachats LPP et l’arbitrage entre rente et capital.

Anticiper vos revenus futurs via un simulateur de retraite suisse permet de sécuriser votre niveau de vie et d’optimiser vos rachats LPP. Agissez dès aujourd’hui pour combler vos lacunes de cotisation et arbitrer sereinement entre rente et capital. Bâtissez dès maintenant la solidité financière de votre futur.