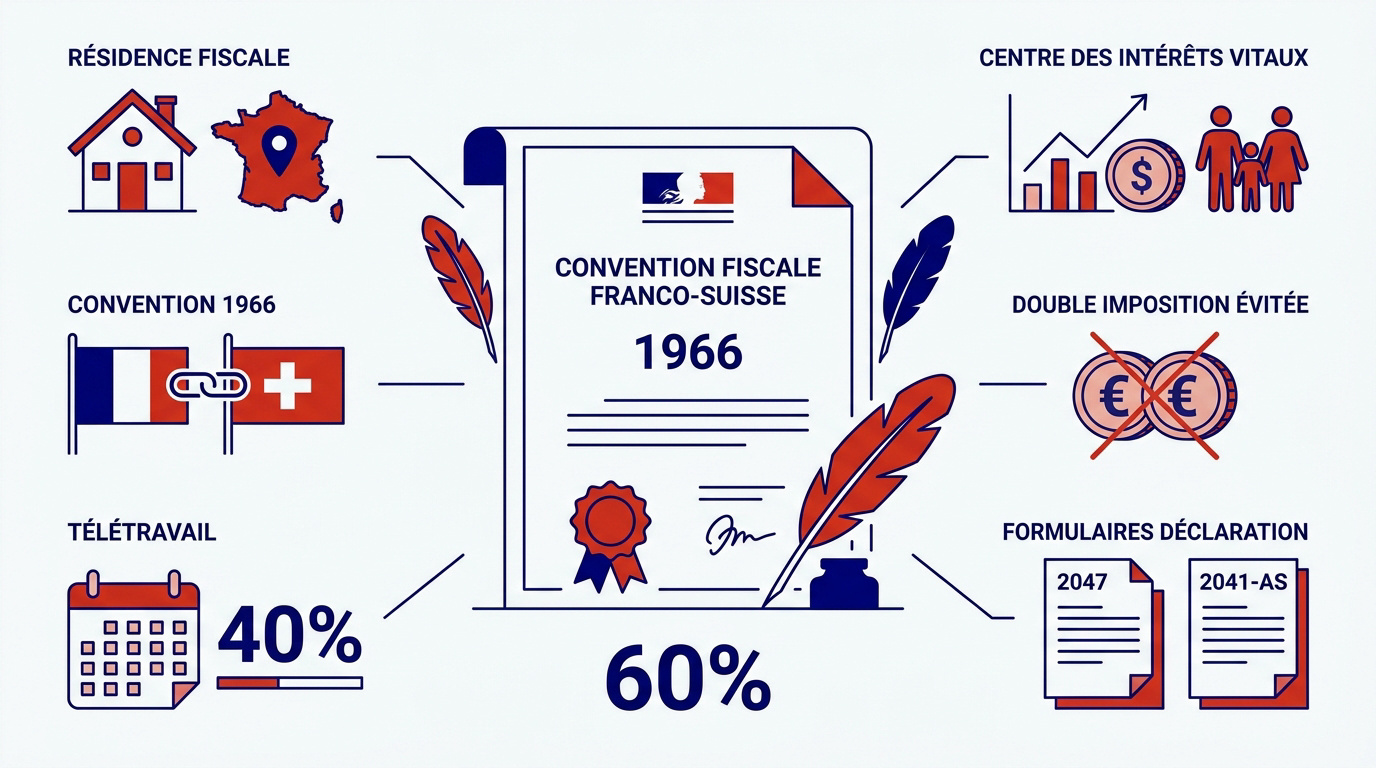

L’essentiel à retenir : la convention de 1966 sécurise votre situation fiscale en définissant votre résidence selon le centre de vos intérêts vitaux. Pour optimiser vos revenus, veillez à ne pas dépasser le seuil de 40 % de télétravail annuel. Un taux de change moyen de 1,07 est appliqué pour convertir vos salaires suisses lors de la déclaration française.

La convention fiscale de 1966 et ses récents avenants redéfinissent les règles du jeu pour les 200 000 frontaliers qui naviguent entre la France et la Suisse. Avec un taux de change moyen fixé à 1,07 pour vos revenus 2024, chaque décision relative à votre résidence fiscale impacte directement la solidité de votre patrimoine.

Une mauvaise interprétation du centre de vos intérêts vitaux ou un dépassement du seuil de 40 % de télétravail peut entraîner une double imposition particulièrement lourde. Nous décortiquons les mécanismes de la fiscalité des revenus pour sécuriser votre situation et optimiser vos déclarations.

- Fiscalité frontalier suisse : résidence et convention de 1966

- 2 régimes fiscaux selon votre canton de travail

- Comment déclarer vos revenus suisses sans erreur ?

- Stratégies d’optimisation et bilan patrimonial

Fiscalité frontalier suisse : résidence et convention de 1966

La résidence fiscale dépend du foyer permanent et du centre des intérêts vitaux selon la convention de 1966. Le télétravail est limité à 40 % du temps. Les formulaires 2047 et 2041-AS régissent la déclaration des revenus suisses en France. Cette architecture juridique repose avant tout sur la solidité de vos attaches personnelles.

Les piliers du centre des intérêts vitaux

Le foyer permanent constitue le critère prioritaire de l’administration. Un séjour de plus de 183 jours en France suffit souvent à caractériser votre résidence fiscale habituelle.

Vos attaches personnelles priment sur vos intérêts économiques. Pour optimiser votre situation, comprenez bien le statut quasi-résident suisse et ses avantages spécifiques sur vos déductions.

En fin de compte, la localisation de votre centre des intérêts vitaux demeure le juge de paix absolu pour le fisc.

La primauté de la convention bilatérale sur le droit interne

Le texte de 1966 neutralise radicalement le risque de double imposition. Sa force juridique est supérieure au code général des impôts français. Cet outil protège efficacement votre patrimoine transfrontalier.

Les résidents français percevant des salaires en Suisse bénéficient d’un crédit d’impôt spécifique. Ce mécanisme assure une équité fiscale parfaite entre les deux États.

Retenez que les accords internationaux priment systématiquement. Ils sécurisent vos revenus mondiaux.

L’impact du télétravail et le seuil des 40 %

L’accord sur le télétravail fixe une limite stricte de 40 % du temps annuel. Ce seuil permet de maintenir votre imposition exclusive en Suisse sans complication majeure.

Un décompte rigoureux de vos jours travaillés à domicile est impératif. Anticipez également la fiscalité retraite frontalier 2026 pour une stratégie de prévoyance globale et cohérente.

Tout dépassement du seuil autorisé déclenche une requalification fiscale immédiate. La vigilance est donc de mise pour éviter des redressements coûteux.

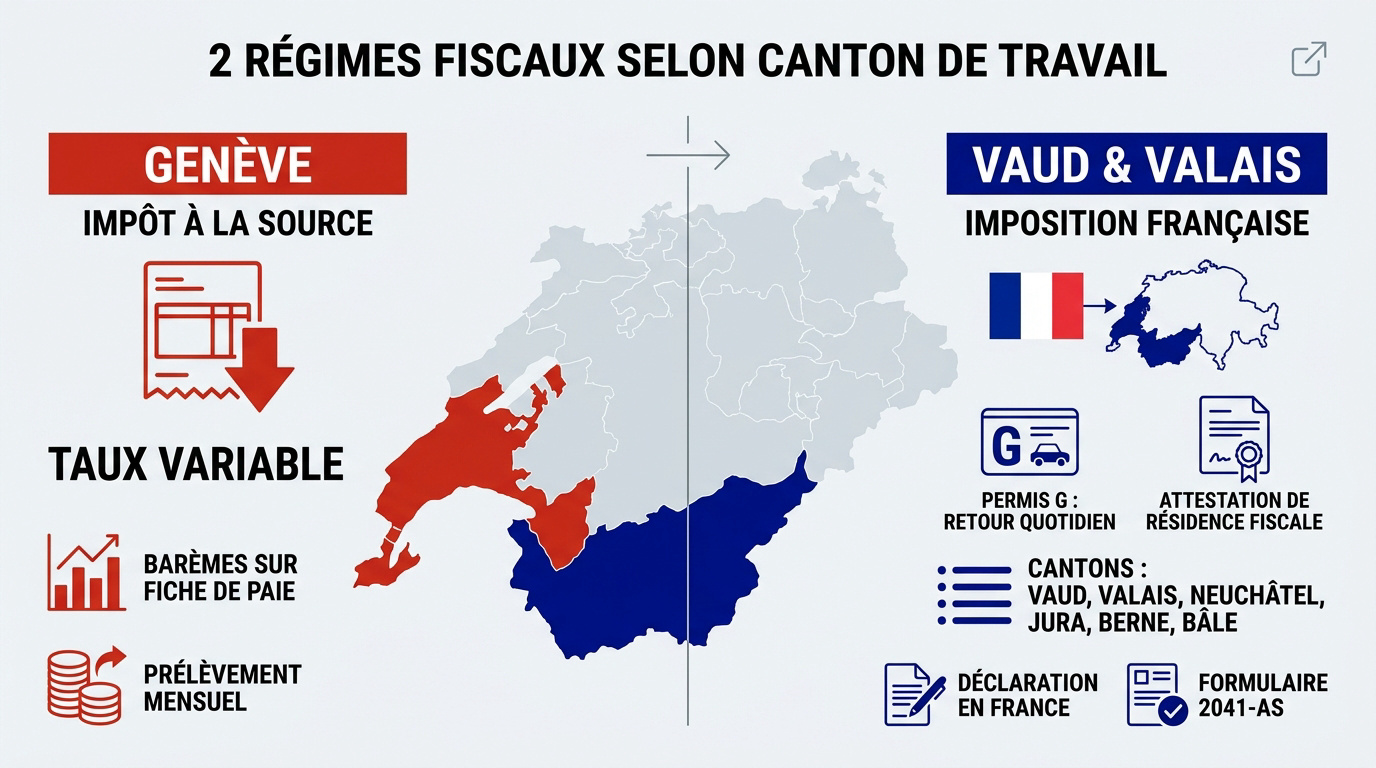

2 régimes fiscaux selon votre canton de travail

Après avoir défini votre résidence, il faut regarder où vous travaillez, car le canton change radicalement la donne fiscale.

Genève et le prélèvement à la source obligatoire

Le fonctionnement de l’impôt à la source genevois est systématique. L’employeur applique des barèmes précis directement sur votre fiche de paie. Cette méthode garantit une perception immédiate des revenus.

Les heures supplémentaires impactent directement votre taux effectif d’imposition global. Pour optimiser votre situation, découvrez les spécificités de l’ impôt suisse. Une analyse rigoureuse de vos déductions reste indispensable.

L’administration fiscale cantonale perçoit cet impôt mensuellement via votre entreprise. Ce prélèvement est libératoire pour vos obligations helvétiques. Vous recevez ainsi un salaire net d’impôt suisse chaque mois.

Vaud et Valais : les cantons à imposition française

Le permis G impose un retour quotidien à votre domicile français. Dans ces zones, vous bénéficiez d’une exonération totale d’impôt en Suisse. Votre fiscalité reste exclusivement traitée par l’administration française.

L’attestation de résidence fiscale joue un rôle crucial pour éviter toute double imposition. Ce document valide votre statut auprès de l’administration. Pensez aussi à votre assurance maladie frontalier suisse pour votre protection sociale.

Voici les points clés pour ces zones géographiques :

- Cantons concernés : Vaud, Valais, Neuchâtel, Jura, Berne, Bâle.

- Obligation de déclaration intégrale des revenus en France.

- Nécessité absolue de fournir le formulaire 2041-AS à l’employeur.

Comment déclarer vos revenus suisses sans erreur ?

Peu importe le canton, le passage par la case déclaration française reste une étape incontournable chaque printemps.

Les formulaires 2047, 2042 et l’attestation 2041-AS

Pour vos revenus 2024, appliquez impérativement le taux de change officiel de 1,07. Vous devez souscrire le formulaire 2047 pour recenser vos salaires perçus hors de France. C’est la première étape indispensable.

Reportez ensuite ces montants nets sur votre déclaration principale 2042. Cette rigueur garantit une optimisation fiscale en France efficace. Vérifiez bien la concordance des chiffres entre les deux documents pour éviter tout litige.

Les frontaliers des cantons conventionnés doivent fournir l’imprimé 2041-AS. Ce document atteste votre résidence fiscale française. Il permet d’éviter une retenue à la source injustifiée par l’employeur suisse.

Transparence bancaire et déclaration du troisième pilier

Vous avez l’obligation légale de déclarer chaque compte ouvert en Suisse via le formulaire 3916. L’omission de cette formalité expose à des sanctions financières lourdes. La transparence est ici votre meilleure protection.

Le versement sur un 3ème pilier impacte directement votre situation. Pour comprendre comment ce produit influence votre fiscalité en tant que frontalier, consultez vos attestations annuelles. Reportez scrupuleusement les montants indiqués par votre assureur.

La transmission automatique d’informations entre Berne et Paris est désormais totale. Toute incohérence sera détectée par l’administration fiscale. Anticipez dès maintenant pour sécuriser votre patrimoine durablement.

Stratégies d’optimisation et bilan patrimonial

Déclarer, c’est bien, mais optimiser sa charge fiscale grâce aux dispositifs légaux, c’est encore mieux pour votre portefeuille.

Le statut de quasi-résident et la déduction des frais réels

La règle des 90 % conditionne l’accès au statut de quasi-résident à Genève. Ce mécanisme permet de substituer l’abattement forfaitaire de 10 % par la déduction des charges réelles. Votre éligibilité dépend du ratio entre vos revenus mondiaux et suisses.

La Demande de Rectification de l’Imposition à la Source (DRIS) formalise cette option fiscale. Elle exige une rigueur administrative absolue avant le 31 mars. Pour une optimisation fiscale en Suisse réussie, simulez systématiquement l’impact financier réel. Cette démarche est irrévocable.

| Type de déduction | Forfait 10 % | Frais réels (Quasi-résident) |

|---|---|---|

| Transport | Oui (inclus) | Oui (selon barème) |

| Repas | Oui (inclus) | Oui (selon barème) |

| Cotisations CMU/LAMal | Non | Oui (limites cantonales) |

| 3ème pilier A | Non | Oui (plafond 7’258 CHF) |

Anticiper la fiscalité des 2ème et 3ème piliers

Le retrait en capital de votre 2ème pilier ou de votre 3ème pilier déclenche une imposition spécifique. La Suisse prélève un impôt à la source lors du versement. La France applique ensuite son propre barème ou un prélèvement forfaitaire.

Nous préconisons un bilan patrimonial global pour coordonner vos avoirs transfrontaliers. Une stratégie cohérente intègre également votre PER pour la retraite afin de maximiser vos déductions. Cette vision d’ensemble sécurise votre capital futur.

L’anticipation fiscale constitue le rempart principal contre l’érosion de votre épargne. Maîtriser ces flux permet de protéger durablement vos actifs financiers.

Prenez rendez-vous avec un gestionnaire pour un bilan patrimonial complet et optimisé. Nos experts valident chaque levier de votre fiscalité.

Maîtriser les subtilités de la convention de 1966 et respecter le seuil de 40 % de télétravail sont impératifs pour sécuriser votre patrimoine. En déclarant rigoureusement vos revenus helvètes via les formulaires adéquats, vous évitez toute double imposition. Agissez dès maintenant pour pérenniser vos avantages fiscaux. Optimisez votre situation de frontalier pour transformer vos obligations en leviers de performance.