L’essentiel à retenir : les produits structurés optimisent votre épargne en 2026 grâce à une architecture hybride alliant sécurité obligataire et performance boursière. Ce mécanisme contractuel offre une visibilité totale sur les gains potentiels et les barrières de protection. L’effet mémoire garantit la récupération des coupons mis en réserve, visant un rendement médian cible de 6,50 % pour votre patrimoine.

Les produits structurés permettent aujourd’hui de viser un rendement médian de 6,50 % en combinant la sécurité des obligations et le potentiel de croissance des marchés boursiers. Pourtant, de nombreux épargnants hésitent encore face à la technicité de ces supports hybrides par crainte de ne pas en maîtriser les risques réels.

Nous allons décortiquer ensemble le fonctionnement de ces instruments financiers pour vous aider à sécuriser votre capital tout en optimisant vos perspectives de performance.

- Comprendre le fonctionnement des produits structurés en 2026

- L’architecture technique entre sécurité et performance

- 3 types de supports adaptés à votre profil d’investisseur

- Efficacité fiscale et diversification du patrimoine

- Points de vigilance et gestion des risques de marché

- Comment sélectionner le meilleur support pour vos objectifs ?

Comprendre le fonctionnement des produits structurés en 2026

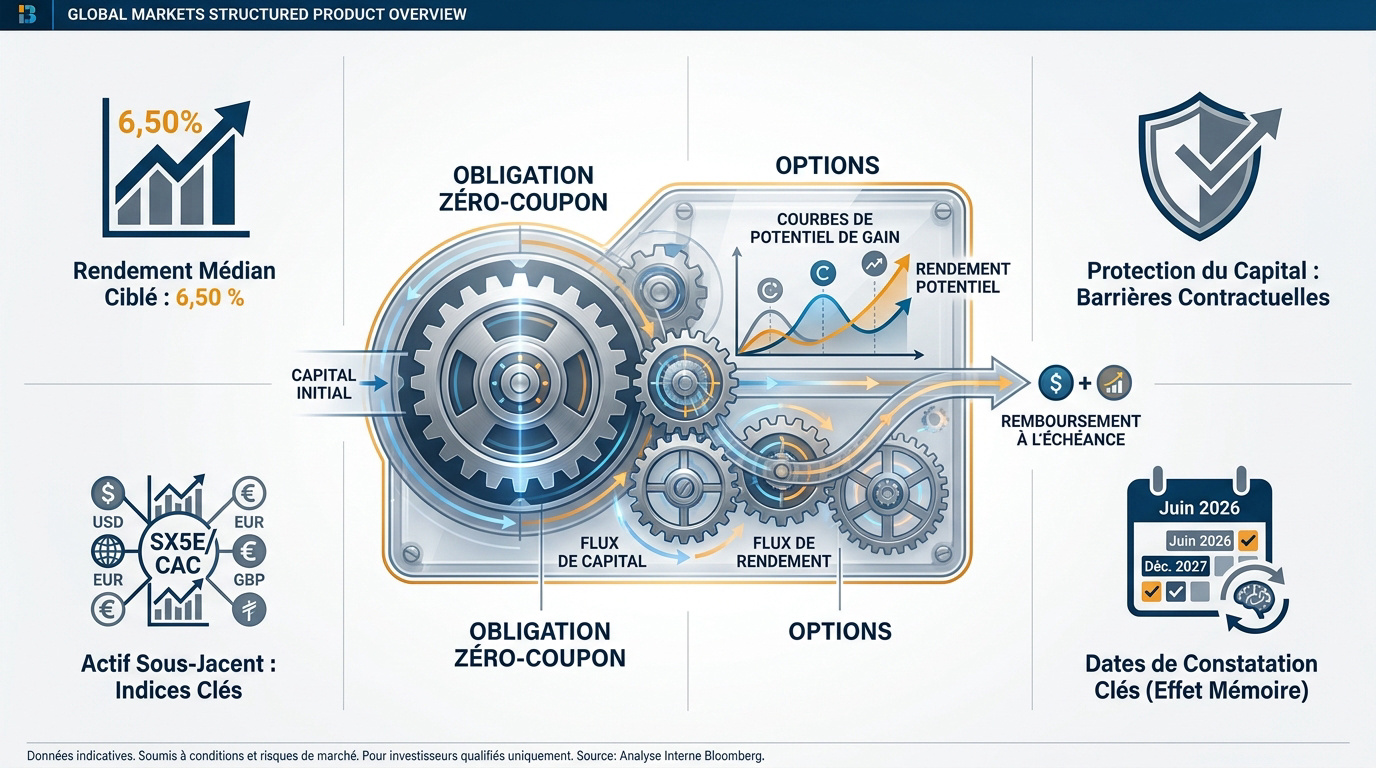

Les produits structurés combinent une obligation zéro-coupon et des options pour viser un rendement médian de 6,50 %. La protection du capital dépend de barrières contractuelles indexées sur des indices comme l’Eurostoxx 50, liant ainsi étroitement la performance finale à l’évolution des marchés boursiers.

Le rôle central de l’actif sous-jacent et des indices

L’actif sous-jacent constitue le moteur de performance indispensable. Pour les épargnants européens, l’Eurostoxx 50 et le CAC 40 servent de références majeures pour indexer ces placements financiers.

La performance finale dépend de la corrélation directe avec l’indice choisi. Précisons toutefois que le produit ne détient pas les actions physiquement, mais réplique synthétiquement les variations du marché.

Le calcul du gain s’effectue systématiquement par rapport au niveau initial. Ce point de référence est fixé précisément lors de la souscription du contrat.

Consultez notre analyse : Produit structuré | Guide 2026.

Les dates de constatation et l’effet mémoire

Le calendrier contractuel définit des moments précis pour l’évaluation. Les dates de constatation sont les seuls instants où le prix du sous-jacent est enregistré. C’est une étape déterminante pour le déclenchement des coupons.

L’effet mémoire permet de sécuriser vos gains potentiels. Si une condition n’est pas remplie une année, le coupon est mis en réserve. Il sera versé ultérieurement si le marché remonte.

- Date de strike initial

- Dates de constatation annuelles

- Date d’échéance finale

La visibilité contractuelle sur les scénarios de gain

Ces supports offrent une transparence totale dès la signature. Tous les scénarios sont écrits à l’avance dans le contrat. L’investisseur connaît ses gains potentiels selon chaque trajectoire de l’indice.

Nous opposons cette visibilité à l’incertitude des actions en direct. Ici, vous n’avez aucune surprise sur le montant du coupon si la barrière de protection est respectée.

Cette clarté permet de planifier rigoureusement vos revenus futurs. C’est un outil de gestion de patrimoine très précis pour vos objectifs de 2026.

Pour sécuriser votre stratégie et optimiser votre prévoyance, nous vous invitons à prendre rendez-vous avec un de nos conseillers pour un bilan patrimonial complet.

L’architecture technique entre sécurité et performance

Après avoir compris le fonctionnement global, il faut soulever le capot pour analyser les deux moteurs financiers qui composent ces supports.

L’obligation zéro-coupon pour la préservation du capital

L’obligation zéro-coupon constitue le socle protecteur. Ce titre de créance garantit le remboursement du capital à l’échéance. Elle s’apprécie progressivement avec le temps pour atteindre 100% de votre mise initiale.

Le lien avec les taux d’intérêt est déterminant. Plus les taux sont hauts, moins l’obligation coûte cher à la banque. Cela libère mécaniquement du budget pour booster votre rendement final.

Cette structure permet une Optimisation épargne & prévoyance. La sécurité repose sur la solidité de l’émetteur. C’est un paramètre fondamental pour votre bilan patrimonial.

Les options financières pour capturer la croissance

Le rôle des produits dérivés est d’apporter la performance. Le reste du capital est investi dans des options d’achat. Ces outils captent la hausse des marchés sans posséder les titres physiquement.

Précisons que c’est cette poche qui génère le coupon. Sans ces options, le produit ne ferait que rendre le capital initial. Elles constituent le véritable levier de performance du support.

La sélection rigoureuse des options définit le profil de risque. Elle détermine si le produit est prudent ou dynamique.

L’impact des taux d’intérêt et de la volatilité

Analysez bien l’effet de la volatilité. Une forte nervosité des marchés augmente le prix des options. Cela peut réduire la protection ou le rendement proposé lors de la conception.

Le contexte macroéconomique reste une variable majeure. Les banques ajustent les barrières de protection selon ces paramètres techniques. C’est un équilibre permanent entre risque et espérance de gain.

Surveillez attentivement les annonces des banques centrales. Les taux directeurs impactent directement les nouvelles émissions de supports. Contactez nos conseillers pour un bilan complet sur votre fiscalité et retraite.

3 types de supports adaptés à votre profil d’investisseur

Cette ingénierie financière permet de créer des solutions sur mesure, allant de la prudence absolue à la recherche de gains dynamiques.

La sécurité des produits à capital garanti

Les produits à capital garanti à 100% s’adressent aux épargnants qui refusent toute perte. Ils assurent le remboursement intégral de la mise initiale à l’échéance. Le risque est limité à l’inflation.

Le rendement est souvent plus faible que sur les marchés volatils. C’est le prix de la sérénité. Ces supports sont idéaux pour remplacer un fonds en euros essoufflé.

| Profil | Objectif | Type de produit | Risque |

|---|---|---|---|

| Prudent | Garantie capital | Capital garanti | Nul à l’échéance |

| Équilibré | Revenus réguliers | Autocall | Modéré (barrière) |

| Dynamique | Performance élevée | Levier | Élevé (perte totale) |

Le mécanisme Autocall pour générer des revenus réguliers

Le rappel anticipé est le moteur de l’Autocall. Si l’indice est stable ou en hausse à une date anniversaire, le produit s’arrête. L’investisseur récupère alors son capital plus une prime prédéfinie.

Ce mécanisme prouve son efficacité en marché « flat » ou latéral. Même sans forte hausse boursière, vous touchez vos coupons. C’est l’atout majeur de la famille des Autocalls pour votre prévoyance.

Pour approfondir cette stratégie, consultez notre guide sur les Fonds structurés 2026.

Les stratégies de levier pour les portefeuilles dynamiques

Les produits à levier visent des performances à deux chiffres. Ils amplifient les variations du sous-jacent choisi. En contrepartie, la protection du capital est beaucoup plus faible ou totalement inexistante.

Soyez vigilant face au risque de perte totale. Si le marché s’effondre, l’investisseur subit la baisse de plein fouet. Ces instruments sont à réserver aux investisseurs très avertis et expérimentés.

Nous conseillons de limiter ces supports à une petite fraction du patrimoine global. La diversification reste la règle d’or pour la gestion d’actifs. Contactez nos conseillers pour un bilan patrimonial complet.

Efficacité fiscale et diversification du patrimoine

Au-delà de la performance brute, l’enveloppe fiscale choisie transforme radicalement le rendement net qui finit réellement dans votre poche.

L’avantage de l’assurance-vie et du Plan d’Épargne Retraite

Privilégiez l’assurance-vie pour vos produits structurés. Les coupons sont réinvestis sans fiscalité immédiate. Vous profitez ainsi de la capitalisation brute des intérêts au fil des années.

Le PER constitue un levier puissant pour votre retraite. Les versements volontaires sont déductibles du revenu imposable. C’est un double avantage alliant gain fiscal et rendement structuré.

Pour approfondir ce sujet, consultez notre guide sur la Fiscalité produits structurés 2026. Ce cadre optimise la transmission de votre capital.

Comparaison avec l’investissement direct en actions ou ETF

Analysez bien le coût d’opportunité. Un ETF capte toute la hausse mais subit toute la baisse. Le produit structuré sacrifie une partie du gain pour se protéger.

La barrière de protection agit comme un filet de sécurité. En cas de baisse de 20%, le structuré rembourse souvent le capital initial. L’ETF, lui, plonge directement.

Ce mécanisme offre un confort psychologique indispensable. Vous traversez les crises boursières avec une sérénité que les actions seules ne permettent pas.

Intégration dans une stratégie de préparation à la retraite

Utilisez ces supports pour sécuriser vos revenus futurs. L’horizon de 5 à 10 ans correspond à la maturité de ces produits. On évite ainsi la volatilité à court terme.

Nous conseillons de mixer les dates d’échéance. Cela crée un flux de liquidités régulier lors du départ à la retraite. C’est une gestion de flux intelligente.

Pensez également à d’autres actifs : Diversifiez votre épargne long terme. Contactez nos conseillers pour un bilan patrimonial complet et personnalisé.

Points de vigilance et gestion des risques de marché

Mais attention, la promesse de rendement ne doit pas occulter les risques réels qui pèsent sur votre investissement en cas de scénario catastrophe.

La rupture de la barrière de protection

La barrière définit le seuil de sécurité de votre capital. Si l’indice baisse de 51% avec une barrière à -50%, la protection s’annule immédiatement. L’investisseur subit alors l’intégralité de la perte boursière.

Le calcul définitif intervient généralement à la date d’échéance finale. C’est l’instant de vérité pour votre épargne. Une chute brutale du marché juste avant le terme peut s’avérer fatale.

Voici les éléments clés à surveiller lors de votre souscription :

- Risque de perte en capital

- Impact de la baisse du sous-jacent

- Calcul de la performance finale

Le risque de crédit lié à la solidité de la banque émettrice

Ce produit financier constitue techniquement une créance sur l’émetteur. Vous prêtez votre argent à une institution bancaire spécifique. Si cet établissement fait faillite, vous risquez de perdre votre capital, même si la barrière de protection n’est pas franchie.

Nous vous conseillons de vérifier systématiquement la notation de l’émetteur via S&P ou Moody’s. Privilégiez les grandes signatures bancaires mondiales pour vos placements de long terme. La sécurité a un nom.

Pour sécuriser vos avoirs, consultez notre guide sur l’ Ouverture compte suisse.

L’impact des frais et des dividendes synthétiques

Les frais de structuration sont directement intégrés dans la formule mathématique. Ils ne sont pas visibles au premier coup d’œil pour l’épargnant. Pourtant, ils pèsent lourdement sur le rendement net final de votre investissement.

La banque conserve les dividendes réels du sous-jacent pour financer votre protection. Ce dividende synthétique représente un coût caché significatif. Il faut impérativement l’intégrer dans votre calcul de rentabilité réelle avant de vous engager.

Prenez le temps de lire la ligne relative aux frais dans le Document d’Informations Clés. Comparez toujours plusieurs offres du marché avant de signer votre bulletin. Un bilan patrimonial avec nos conseillers vous aidera à y voir clair.

Comment sélectionner le meilleur support pour vos objectifs ?

Pour ne pas se tromper, il existe une méthode rigoureuse d’analyse avant de valider tout investissement dans ces produits complexes.

Décrypter le Document d’Informations Clés avec précision

Le DIC constitue la fiche d’identité obligatoire de chaque produit financier. Ce document harmonisé résume les caractéristiques essentielles. Il présente notamment les risques sur une échelle de 1 à 7.

Analysez attentivement les différents scénarios de performance intégrés. Le texte détaille vos gains potentiels en cas de marché favorable ou défavorable. C’est un outil de comparaison objectif et indispensable.

Évaluer la liquidité et les conditions de sortie anticipée

Soyez vigilant concernant la liquidité parfois réduite de ces supports. Toute sortie avant l’échéance prévue s’effectue au prix du marché. Une hausse des taux peut entraîner une perte en capital, même avec un indice stable.

Vérifiez systématiquement les éventuels frais de sortie anticipée appliqués. Certaines enveloppes prévoient des pénalités spécifiques. Prévoyez toujours de conserver vos titres jusqu’au terme du contrat pour éviter les mauvaises surprises financières.

Gardez à l’esprit que ces supports ne constituent pas des comptes de secours. Ils ne sont pas disponibles en 24 heures.

L’importance d’un bilan patrimonial avec un conseiller expert

Réaliser un audit patrimonial complet est une étape fondamentale. Un expert validera si le produit correspond réellement à vos objectifs de retraite. Ne souscrivez jamais seul sans obtenir un avis professionnel éclairé.

Sollicitez un rendez-vous personnalisé pour sécuriser votre avenir. Nos conseillers analysent votre fiscalité et votre prévoyance. Cette approche permet d’optimiser chaque placement et de gagner un temps précieux.

Pour choisir un accompagnement de confiance, découvrez Wallswiss : Votre partenaire patrimoine. Cet article explore les produits structurés, des placements hybrides combinant sécurité obligataire et potentiel de performance boursière.

Les produits structurés sécurisent votre capital grâce à une architecture obligataire tout en captant la croissance des indices via des options stratégiques. Intégrez dès maintenant ces solutions hybrides à votre assurance-vie pour optimiser votre fiscalité et vos revenus futurs. Maîtrisez votre risque et bâtissez sereinement votre performance de demain.